請選擇一項

本內容僅供中介機構 及 個人投資者使用

您是否 Institutional investors and consultants?

美元流動資金緊絀:2007年信貸危機再臨?

最近全球美元資金短缺。本文解釋投資者為何不應忽視這種情況。

作者

Steve Donzé

Senior Macro Strategist

銀行業目前正浮現受壓的跡象,事態發展令人聯想起2007年的信貸危機。投資者是否應該關注情況?應該,因為此事至少可能阻礙歐洲銀行業者減債和恢復健康的財務狀況。

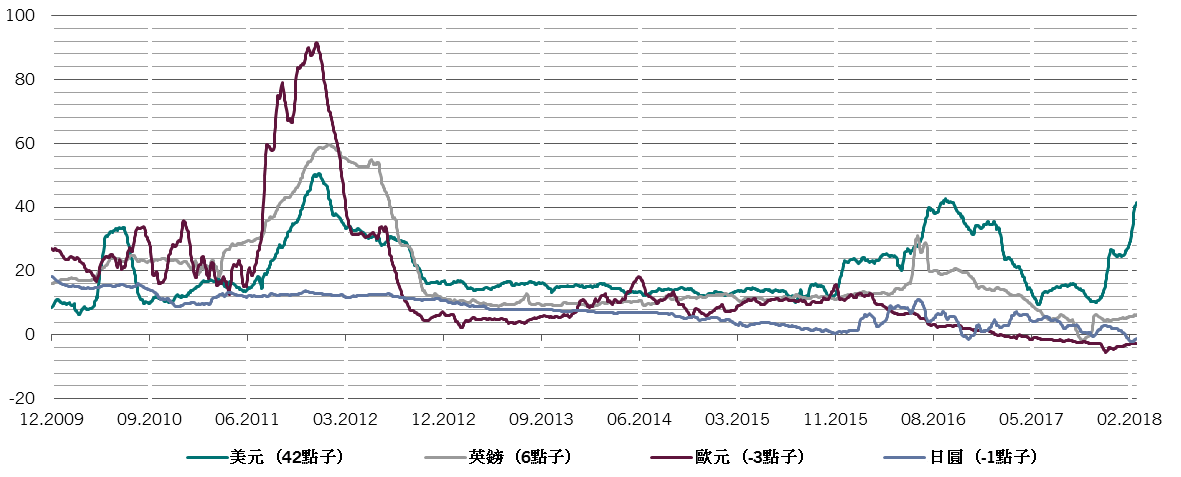

問題出在美元的倫敦銀行同業拆息(LIBOR)與隔夜指數掉期(OIS)的息差急升,也就是非美國銀行在美國以外借入美元、相對於無風險利率必須多付的利息最近急增。

該息差已升至42點子,為2012年2月以來的最高水準,大幅高於上月初的25點子和11月時的10點子。

雖然該息差擴大並不造成系統風險,這仍是在短時間內顯著提高了非美國銀行借入美元資金的成本,也令它們較難取得這種貸款。

此外,這種情況不是短暫或技術性現象,而是反映美國財政與貨幣政策的深層次變化。

隨著華府致力填補聯邦財政赤字,美國國債發行量料將激增。單是本財政年度,美國便預計發行9,550億美元的新國債,比上年度增加84%。美債可能將供應過度,加上聯邦儲備局2018年計劃減持債券4,200億美元,目前正推高短期融資工具如商業票據和銀行票據的利率。

美國以外的美元借貸成本也正上升,因為美國跨國公司為了把握美國政府的一次性減稅優惠,正將原本放在海外貨幣市場工具上的資金匯回美國。

美元流動資金緊絀,對最需要借入美元資金的歐洲和日本銀行業者可能造成特別大的壓力。這些銀行看來仍未面臨美元資金短缺的問題,但如果它們開始利用歐洲央行、日本央行和聯儲局提供的流動資金掉期取得美元資金,那將是它們受壓的初步跡象。

美元資金緊張

美元的LIBOR-OIS息差升至六年高位