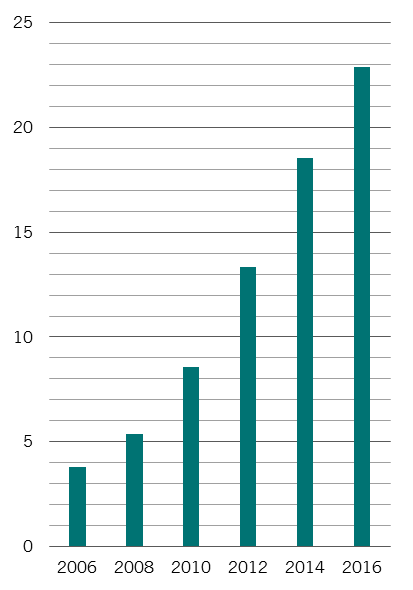

[1] 根據Broadridge截至2018年7月17日的資料,廣義的負責任投資債券基金管理的資產有1,260億美元,同類型的股票基金則有資產3,920億美元。

[2] 2,200項研究的統合分析(meta-analysis)發現,50%為ESG評級與企業財務表現正相關,10%為負相關。G Friede, T Busch and A Bassen, “ESG and financial performance…”, Journal of Sustainable Finance and Investment (2015) vol 5 issue 4.

[3] 根據巴克萊2016年11月17日的報告《信貸市場的ESG投資》(ESG Investing in Credit Markets),2009年9月至2016年4月期間,平均每月回報高6.8點子。

[4] 資料來源同上。

[5] Bob Buhr et al. “Climate Change and the Cost of Capital in Developing Countries (UN Environment, 2018)” https://www.imperial.ac.uk/business-school/knowledge/finance/developing-countries-are-paying-twice-for-climate-change/

[6] 根據巴克萊的報告《信貸市場的ESG投資》,整體分數的相關性為0.57。

[7] 同上。

本資料的資訊和數據僅供參考,不得視為要約或游說在任何司法管轄區買入、賣出或認購任何證券或金融工具。投資涉及風險。過往表現並非未來表現的保證或可靠指標。在作出投資決策前,投資者應參閱發售文件。本文件所述的任何證券或金融工具的價值和收益可跌亦可升,因此,投資者可能取回低於最初投資的金額。本資料所載的資訊、意見及/或估計反映發佈本資料當日的判斷,可作更改而不予通知。有關資訊並非根據任何特定投資者的具體投資目標、財政狀況或要求擬備,並不構成任何投資策略適合或適用於個別投資者狀況的陳述,亦不構成個人推薦。若有任何疑問,請尋求獨立建議。

本資料未經證券及期貨事務監察委員會或任何其他監管機構審閱。本資料由百達資產管理(香港)有限公司發佈。