請選擇一項

本內容僅供中介機構 及 個人投資者使用

您是否 Institutional investors and consultants?

人民銀行的激進實驗

中國刺激放貸的努力愈來愈大膽。

作者

Steve Donzé

Senior Macro Strategist

中國目前正竭盡全力處理經濟問題。

隨著出口轉弱拖累中國經濟年度增長率跌至1990年以來最低水平,人民銀行為了穩定中國這個全球第二大經濟體,過去四個月已經執行至少15項措施,包括接連降低對銀行的存款準備要求──銀行不必再因應存款持有那麼多現金。

但這些努力仍不足夠。市場借貸需求未能得到滿足,內地銀行未有足夠資本可以滿足家庭與中小企業的借貸需求,人行因此認為有需要出動另一種武器。

這正是為什麼人行推出新措施,容許銀行發行其他國家流行的永續債券籌措資金。永續債券沒有到期日,而因為這種債券可以計入非核心一級資本中,發行永續債券可以增強銀行的財務狀況。

透過央行票據互換工具(CBS),人行允許銀行永續債券的一級市場交易商拿這種債券交換優質的央行票據。與此同時,在人行的多種融資機制下,信貸評級達AA或以上的銀行永續債券可以作為抵押品使用。

這是大膽的措施。雖然人行不算是展開了量化寬鬆,它實際上是將風險較高的次級債券接收到自己的資產負債表上,藉此鞏固銀行體系的資本。

內地私營部門貢獻了超過60%的經濟產出,人行的相信此舉有助打通信貸傳導渠道,促進對私營部門的放貸。

銀行無疑不會辜負人行的好意。CBS方案宣佈前數日,國有商業銀行中國銀行宣佈計劃發行多達400億元人民幣的永續債券,開創中國的銀行發行這種債券的先河。

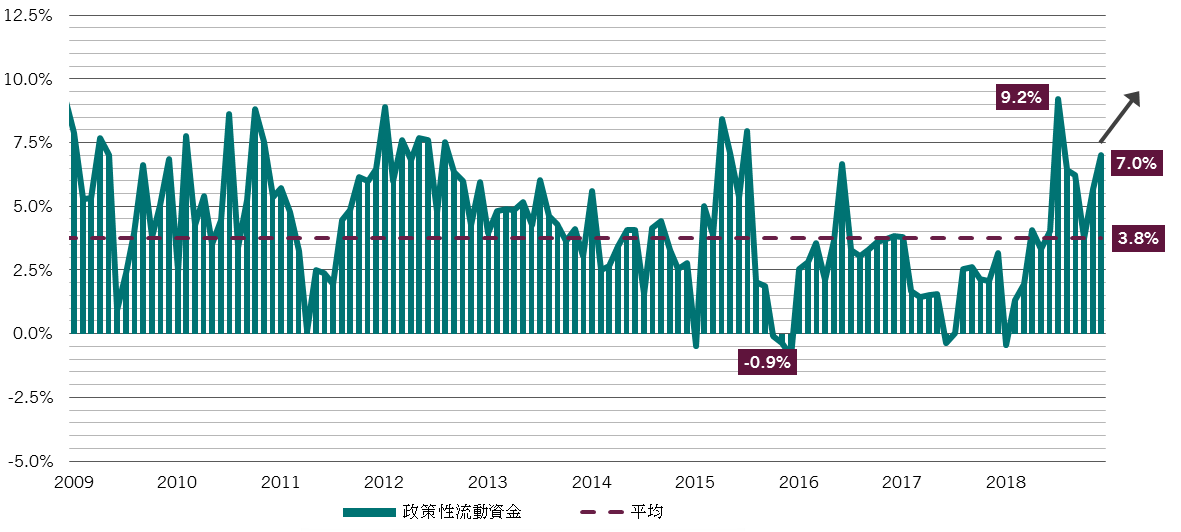

因為規模巨大,人行的刺激措施可能對全球經濟產生重大作用。將包括購買資產和定期公開市場操作在內的各種貨幣措施合計,中國如今貢獻了注入全球金融系統的流動資金超過一半,而十年前還不足五分之一。1 根據我們的計算,人行提供的流動資金規模已在1月達到空前的高位(見圖)。

但我們不認為人行將會就此停手。我們估計人行今年將把存款準備金率再降低至少150-200基點。如果中國的措施成功止住全球經濟放緩,古老的投資格言「不要與聯儲局作對」可能會被「不要與人行作對」取代。

流動性越來越高

中國央行挹注的流動資金逼近空前高位

本資料的資訊和數據僅供參考,不得視為要約或游說在任何司法管轄區買入、賣出或認購任何證券或金融工具。投資涉及風險。過往表現並非未來表現的保證或可靠指標。在作出投資決策前,投資者應參閱發售文件。本文件所述的任何證券或金融工具的價值和收益可跌亦可升,因此,投資者可能取回低於最初投資的金額。本資料所載的資訊、意見及/或估計反映發佈本資料當日的判斷,可作更改而不予通知。有關資訊並非根據任何特定投資者的具體投資目標、財政狀況或要求擬備,並不構成任何投資策略適合或適用於個別投資者狀況的陳述,亦不構成個人推薦。若有任何疑問,請尋求獨立建議。

本資料未經證券及期貨事務監察委員會或任何其他監管機構審閱。本資料由百達資產管理(香港)有限公司發佈。

本資料未經證券及期貨事務監察委員會或任何其他監管機構審閱。本資料由百達資產管理(香港)有限公司發佈。