黃金的寶貴氣質

黃金如今再度備受矚目。不過,現在要投資這種貴金屬,有一種比直接購買黃金更好的方法。

作者

Shaniel Ramjee

Senior Investment Manager

最近因為政治與經濟局勢不明朗,黃金作為投資避風港的吸引力再度成為矚目的焦點。不過,如今投資者若想配置資本在這種貴金屬上,有比購買金條或黃金期貨更好的選擇。目前金礦股的投資價值看來特別好。事實上,金礦股的吸引力已經大到令金礦同業無法抗拒,而同業很可能是最了解情況、最懂得低價買入的投資者。

自從巴里克黃金(Barrick Gold)去年9月以60億美元收購蘭德黃金資源(Randgold Resources)以來,金礦業的收購合併熱情日益高漲。金礦公司互相收購暗示市場低估了金礦公司資產的價值,也就是低估了它們將開採出來的黃金之價值。此外,金礦股估值吸引不但是相對於它們的黃金儲量或黃金價格而言,相對於原料股以至全球股市也是這樣。

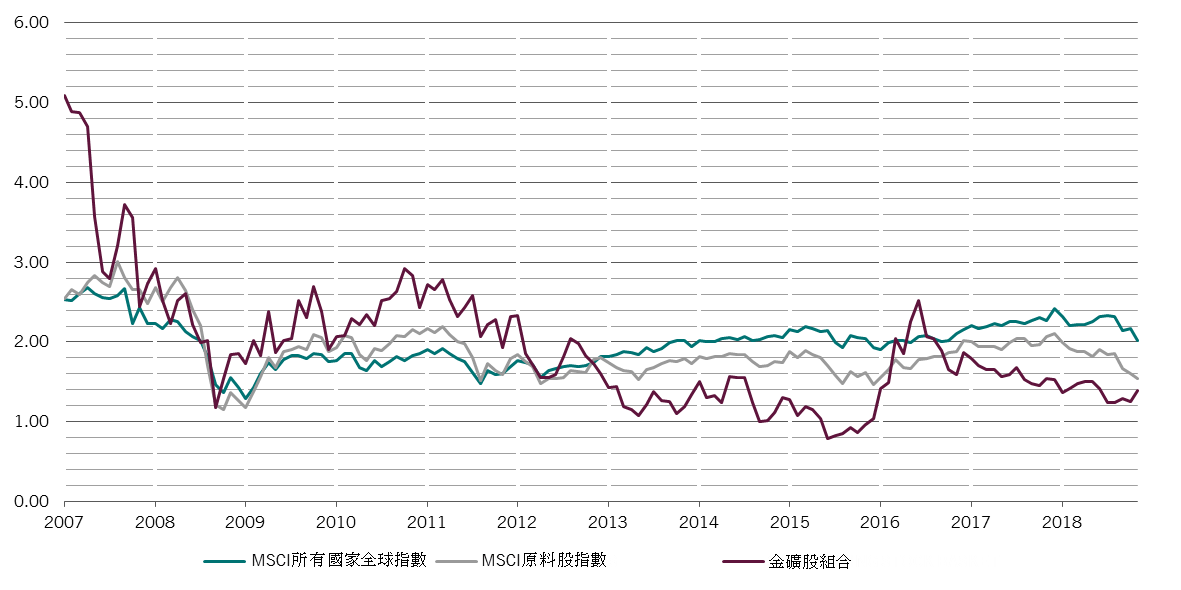

挖出價值

金礦股、原料股和全球股市的市帳率

金礦股目前的市帳率(price to book ratio)為1.4倍,遠低於10年平均值1.9倍。金礦股估值也顯著低於原料股和全球股市,後兩者的市帳率分另為1.5和2.0倍。1金礦股因為2018年稍早金價下跌而重挫,此後遲遲未能恢復元氣。

我們已採取相應行動,建立了規模相若的金礦股與黃金倉位,權重各為2%左右。

利用黃金對沖風險

不過,雖然我們認為金礦股因為行業可能進一步整固而有良好的潛力,但它們最大的吸引力是作為黃金本身相對便宜的替代投資工具。黃金之所以吸引人,是因為它的價值並不與其他主要資產類別同步,而在危機時期往往展現本身特性。

以去年秋季為例。去年10月,多數投資者因為股市和債市同時下跌而不知所措之際,黃金價格逆勢上升。金價隨後續升,自去年第四季初以來已經上漲約10%。

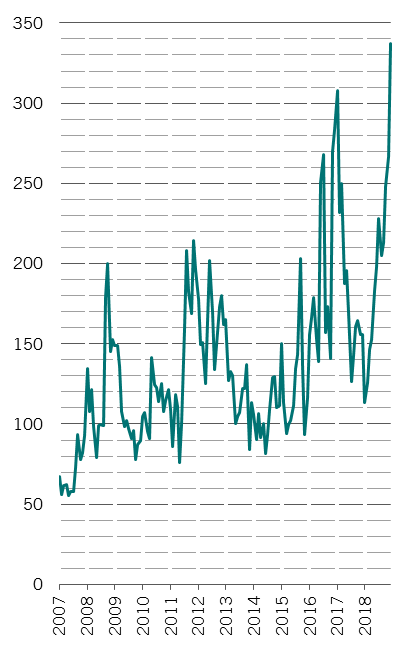

政治風險日增

經濟政策不確定指數,全球,購買力平價(PPP)加權

都柏林城市大學的Dirk Baur與都柏林三一學院的Brian Lucey解釋:「黃金通常對股票有對沖作用,在股市處於極端狀態時則是安全的避風港。」2也就是說,雖然市況正常時,黃金作為股票和債券投資的對沖工具作用只是一般,其對沖作用在危機時期非常好。

因為如今世界許多地區深陷政治動盪,黃金的對沖作用別具意義。美中兩國之間的貿易對決、英國脫歐,以及意大利日益頻繁的政治混亂,這些因素本身均足以支持投資者替自己買一些「危機保險」。加上全球貨幣政策的巨變,投資者要應付的問題真的非常多。

例如目前主要的中央銀行仍存在因為忽略經濟放緩的訊號,以致政策過度緊縮的風險。另一方面,即使美國聯邦儲備局今年不再繼續加息,一旦經濟疲軟,聯儲局其實沒有很多政策彈藥可以撐起增長。雖然聯儲局自2015年底起已開始加息,美國借貸利率目前仍接近空前的低點。此外,聯儲局停止縮表(縮減資產規模)是一回事,重新啟動量化寬鬆是另一回事。前者極有可能出現,後者則在政治上具危險性。

因此,刺激經濟很可能必須倚賴進一步的財政刺激措施。在美國財政赤字已高的情況下,這會成為一劑猛藥,可能產生嚴重的通脹副作用。作為一種實物資產,黃金應能很好地對沖美元被通脹蠶食價值的風險。

與此同時,在低息環境下,相對持有其他資產可以得到的收益,現時持有黃金的機會成本相對輕微。

本資料的資訊和數據僅供參考,不得視為要約或游說在任何司法管轄區買入、賣出或認購任何證券或金融工具。投資涉及風險。過往表現並非未來表現的保證或可靠指標。在作出投資決策前,投資者應參閱發售文件。本文件所述的任何證券或金融工具的價值和收益可跌亦可升,因此,投資者可能取回低於最初投資的金額。本資料所載的資訊、意見及/或估計反映發佈本資料當日的判斷,可作更改而不予通知。有關資訊並非根據任何特定投資者的具體投資目標、財政狀況或要求擬備,並不構成任何投資策略適合或適用於個別投資者狀況的陳述,亦不構成個人推薦。若有任何疑問,請尋求獨立建議。

本資料未經證券及期貨事務監察委員會或任何其他監管機構審閱。本資料由百達資產管理(香港)有限公司發佈。

本資料未經證券及期貨事務監察委員會或任何其他監管機構審閱。本資料由百達資產管理(香港)有限公司發佈。