特朗普主義受約束,但非被打敗

美國中期選舉塵埃落定,民主黨取得局部勝利,局勢發展可能改造特朗普總統的部分經濟議程。

作者

Luca Paolini

Chief Strategist

Patrick Zweifel

百達資產管理首席經濟師

美國財政刺激措施將消減,經濟增長回軟

隨著民主黨重奪眾議院控制權,特朗普總統未來將較難推動新的經濟擴張政策。這意味著特朗普政府本要推出的財政刺激措施,大部分很可能成過去式,而且政府也不大可能推出進一步的減稅措施──特朗普替企業減稅,過去幾個月幫助推高了美國股市。

因此,美國經濟增長很可能將穩定下來,保持強健但不算很快的速度──我們預期美國經濟未來一年增長2.8%。在我們看來,美國通脹率仍有可能在2019年超過聯邦儲備局的目標水平,但即使超過,幅度也不大。

聯儲局加息步伐不變,美元將轉弱,美債孳息率波動區間收窄

美國政治與財政局勢轉變之下,聯儲局很可能將維持逐漸收緊貨幣的政策。市場對美國利率的預期,如今比較貼近聯儲局自身的「點陣圖」(dot plot)預測,而在我們看來,美國中期選舉結果短期內不會改變這種情況。

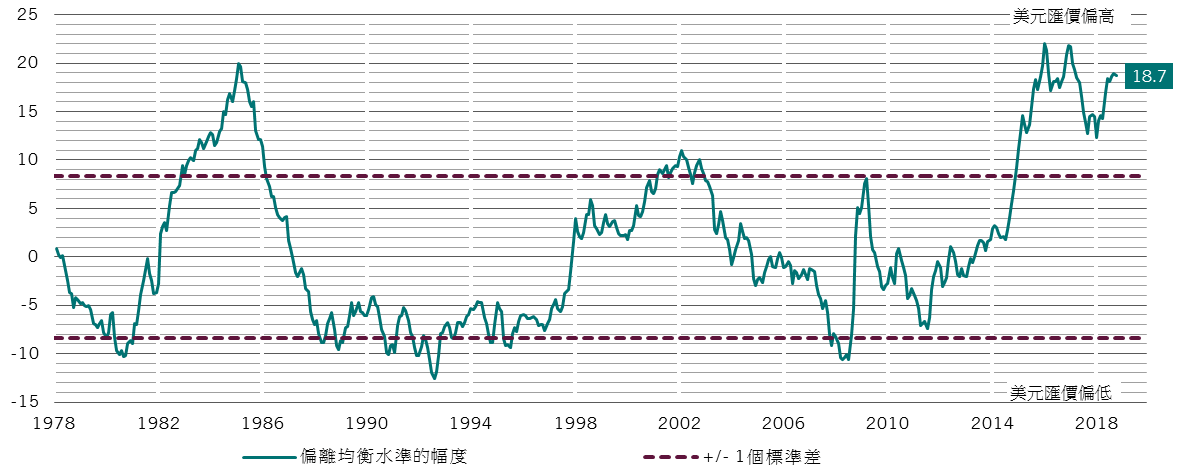

因為特朗普政府未來不大可能爭取到足夠的力量支持進一步減稅刺激經濟,我們預期美元將承受貶值壓力。我們的貨幣估值模型顯示,美元匯價目前比美元的合理價值高18%左右。因為如今政府較難推出更多財政刺激措施,美國債市對選舉結果應該將有正面反應。我們預期美國10年期國債孳息率未來幾個月將在3.0-3.5%的區間內波動。

美元匯價偏高

美元匯率偏離合理價值的幅度(%)

資料來源:百達資產管理;資料涵蓋期間為1977年12月31日至2018年10月31日

中期選舉結果對美國貿易政策的影響相對不大,因為特朗普仍然可以決定外交政策、實施新的制裁措施或徵收關稅,不需要眾議院核准。美國的關稅措施至今仍未對全球經濟產生重大影響,而我們的領先指標顯示,全球貿易未來三至四個月應將繼續穩定增長。以目前的情況,全球出口年增長率約為4%,與長期平均水平相若。

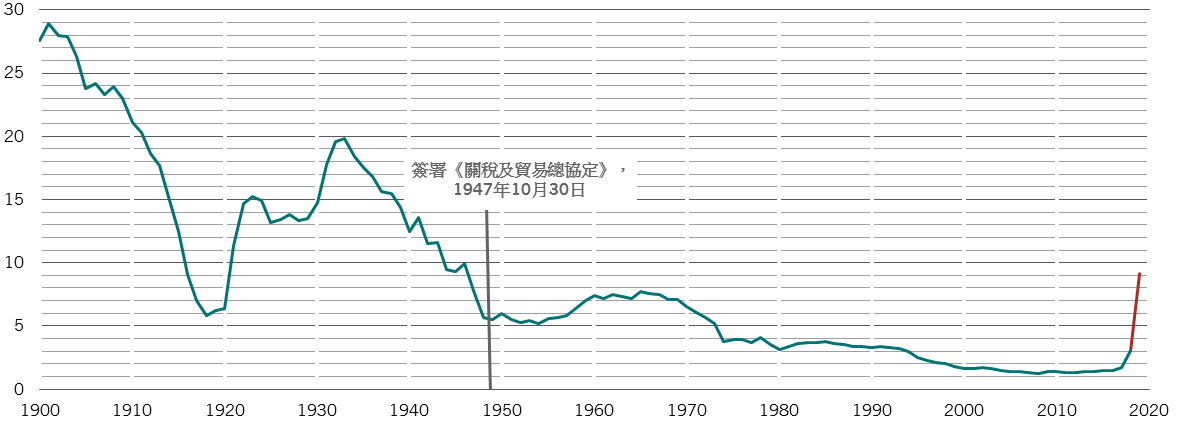

不過,美國計劃中的進口關稅未來是否不損害全球經濟,則仍待觀察;美國若按計劃提高關稅,進口關稅將升至1950年代以來的最高水平(見圖)。長期而言,真正重要的是持續的資本投資。

關稅可能直線上升

美國進口加權關稅(%)

資料來源:百達資產管理;資料涵蓋期間為1899年12月31日至2020年12月31日(預測)

選舉結果有利於新興市場資產,股市有望上升

隨著美國中期選舉結束,一些困擾股票投資者的因素亦隨之消除。中期選舉結束之後的一段時間,歷來都對股市特別有利。加上全球股市估值10月已大幅下調,股市年底前有望展開良好的升勢。週期性股票如工業股受惠的程度可能特別大。

新興市場資產也有望扭轉頹勢。

新興市場股票、債券和貨幣2018年重挫,因為美元強勢、美國利率上升和貿易衝突影響投資者的信心。美國中期選舉結果或許可以紓緩情況。如果一如我們所料,美國經濟增長率回落至比較可持續的水平,美元匯價和美債孳息率重新急升的風險將降低。

國際貿易局勢則相對不明朗──雖然出口在美國提高進口關稅的情況下仍保持良好表現,特朗普總統的「美國優先」政策並未面臨任何新障礙。