貿易一旦嚴重受阻,所有人都會蒙受損失。

因此,中美兩國針鋒相對的最新貿易衝突必將造成某些後果,投資者必須為此做好準備。因應華府提高針對2,000億美元中國商品的關稅,北京已宣佈報復性關稅。

我們的估算顯示,中美這兩個全球最大的經濟體若爆發全面的貿易戰,可能導致全球經濟陷入衰退和環球股市急跌。

我們的模型顯示,如果將針對美國貿易的10%關稅完全轉嫁給消費者,全球通脹率將上升約0.7個百分點。

這可能導致企業盈利減少2.5%,而全球股市的市盈率也將下跌,跌幅可能高達15%。

這意味着全球股市可能下跌15%至20%。果真如此,全球股市將回到三年前的水平。美國國債孳息率可能下跌,但跌幅將因為關稅推高通脹而受限。

中美兩國仍有可能在6月的G20會議上達成協議。但如果失敗,提高關稅的計劃將損害兩國的經濟:我們估計,現行措施將令中國經濟增長率跌0.5個百分點,美國則跌0.2個百分點。

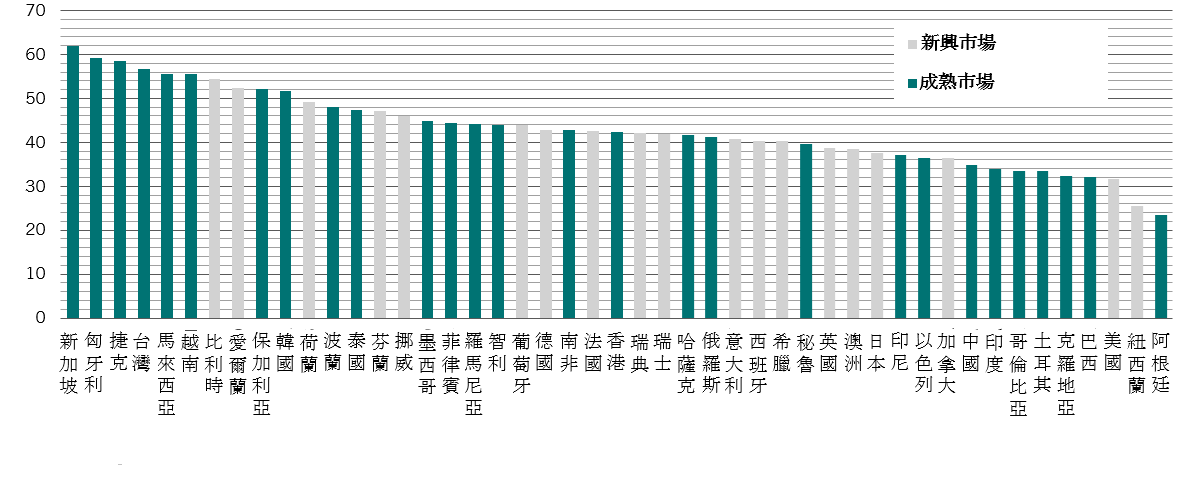

更糟糕的是貿易戰的衝擊遠非僅限於這世界兩大經濟體。開放型經濟體,例如亞洲的新加坡和台灣,以及歐洲的匈牙利、捷克和愛爾蘭,可能比美中兩國更脆弱(見圖)。

全球化經濟體面臨威脅

全球價值鏈參與率*,佔總出口的百分比(%)

*根據世界貿易組織的定義,一國的全球價值鏈參與率以該國出口之中外國貢獻的附加值加上該國對其他國家出口貢獻的附加值衡量。資料來源:百達資產管理、CEIC、Refinitiv

股市方面,貿易戰升級對美股的打擊將大於其他股市;這一點與一般觀念相反。

這是因為根據我們的估值模型,美股是股價最高昂的市場,而且其行業結構對經濟狀況的變化較敏感。以2019年市盈率衡量,美股價格比歐洲、日本和新興市場股市高30%左右。

週期性股票很可能將受到最大的打擊,尤其是價格高昂的多元化消費品和資訊科技股,而中國出口股也應將受壓。

目前金融市場已經反映了美國聯邦儲備局今年年底前將減息25基點的預期,投資者不應期望聯儲局除此之外還有進一步的利好措施。

我們的分析產生的預期,類似投資者以前曾經歷的情況。金融市場的歷史顯示,設置貿易障礙對股市不利:1971年中,美國總統尼克遜對進口商品課徵10%的關稅,標準普爾500指數隨後三個月下跌10%。

歷史經驗明確顯示,貿易戰沒有贏家。