請選擇一項

本內容僅供中介機構使用

您是否 個人投資者 或 Institutional investors and consultants?

着眼長遠的科技

科技並非只是不穩定的初創企業或新玩意。科技業前景光明,具長線投資價值。

作者

Anjali Bastianpillai

高級產品專家

Lyft和優步(Uber)的首次公開招股(IPO)成為科技業最矚目的消息,投資者先是熱烈追捧這些網約車公司的股票,但數週、或甚至數日之後便大舉拋售。市場情緒如此迅速的轉變明顯令人不安,但這不能反映整個科技業的情況。事實上,科技股年初以來上升超過15%1,在各類股之中表現最強。

資料來源:百達資產管理、Bloomberg

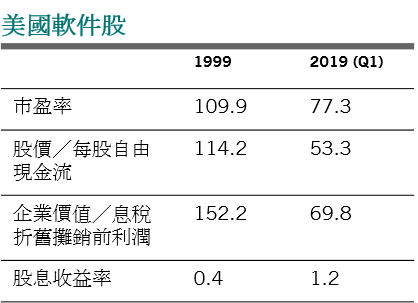

圖1 比以前強健

這有一部分是因為科技股受惠於長期結構趨勢:科技在人類生活中的作用愈來愈大。對願意着眼長遠、忽略市場噪音的投資者來說,潛在回報非常吸引。

相對於1990年代末的科網熱潮,現在的科技公司基本因素強健得多。

首先,現在的科技公司是賺錢的,景況艱難時也有迴旋餘地。目前美國科技公司年度自由現金流中位數是3.49億美元,遠高於二十年前的4,600萬美元。2標準普爾500指數成份股的盈利,接近五分之一是科技公司貢獻的,遠高於1998年的10.3%。

第二,雖然目前科技股的估值一般不如一兩年前那麼吸引人,但與二十年前科網泡沫期間的誇張水平比較相差甚遠。

例如根據我們的計算,所有重要指標都顯示,目前美國軟件股的估值比1999年吸引得多:股價/每股自由現金流比率不到當年的一半,股息收益率則是當年的三倍(見圖1)。

現今科技業與1990年代不同,也在於其影響遍及幾乎所有行業,企業和消費者均受影響。

以人工智能為例,Google正透過DeepMind和RankBrain這些機器學習系統,利用人工智能改善其搜尋引擎。亞馬遜利用人工智能了解用戶的購物偏好,預測他們最可能購買的商品,並改善Alexa的表現。微軟的個人助理Cortana可以基於機器學習,協助預測商業結果,例如市場對某種產品的需求。Facebook在人工智能上的投資包括自然語言處理、動態消息即時分析,以及面部辨識軟件(利用照片認人的準確率超過97%)。

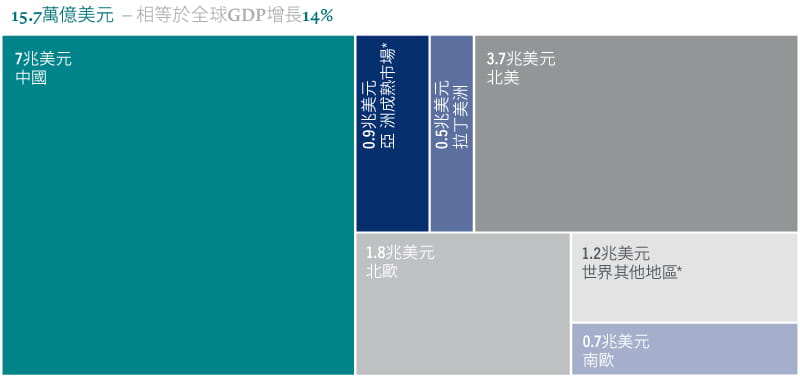

至2030年,人工智能預計能將全球GDP提高14%──也就是增加約15.7兆美元。3

圖2 經濟效益

至2030年,人工智能對世界經濟增長的貢獻(預估值)

資料來源:PWC, "Global artificial intelligence study: sizing the prize", 2017

為實現這種預期,世界需要更大的資料儲存能力、更可靠的數碼保安,以及更快的網絡。雲端運算目前的發展,是希望在按用量付費的基礎上,滿足巨量的資料蒐集需求。研究顧問公司高德納(Gartner)估計,雲端運算業的收入2017至2022年間估計將增加五倍至3,310億美元。我們認為這只是起步:雲端運算支出有增長至目前水平10倍的潛力。

網絡方面,5G可以將無線網絡速度提升至目前的10倍,同時減少延誤。非常重要的是5G技術含人工智能設計,因此可以蒐集巨量的資料。目前美國在5G建設方面領先,電訊公司Verizon年底前估計將建立連結30個城市的網絡。日本、韓國和中國也正逐漸推出5G網絡,而美銀美林估計,到2025年,5G將全球普及。

區塊鏈則有望加強數碼保安。加密貨幣泡沫或許已經破滅,但這對區塊鏈技術很可能是好事,因為有望促進這種技術在現實世界裡的應用。區塊鏈因為可以安全地分散保存資料,應用範圍極廣,包括銀行業、網上購物、人力資源和物流等等。至2030年,區塊鏈估計將創造3.1兆美元的商業價值。4

當然,每一個行業、每一種投資都有本身的風險,科技業也不例外。科技業面臨的兩大威脅是監管(美國與歐洲當局已加強網絡安全方面的規管)和全球貿易戰。認識這些風險非常重要,但它們也可能導致資產價格異常,因此創造出誘人的投資機會,尤其是因為某些科技股特別容易受影響。

整體而言,科技股目前比二十年前更多元化,賺錢能力亦更強。長遠投資機會與以往一樣吸引,而科技業抵禦波動的能力如今遠比科網泡沫時期強大。

延伸閱讀