概覽:分道揚鑣

Luca Paolini的2020年展望

投資人宜謹慎行事,因為2020年將不是可以輕鬆順利地取得強勁投資回報的一年。目前全球經濟增長乏力,主要資產類別看來多數處於價格偏高的狀態。加上貿易戰和美國總統大選衍生的風險,我們認為全球股市2020年僅能帶給投資者個位數的回報,而多數成熟市場的債券表現甚至有可能更差。

各資產類別的回報料將出現顯著的差異,投資人應為此做好準備。

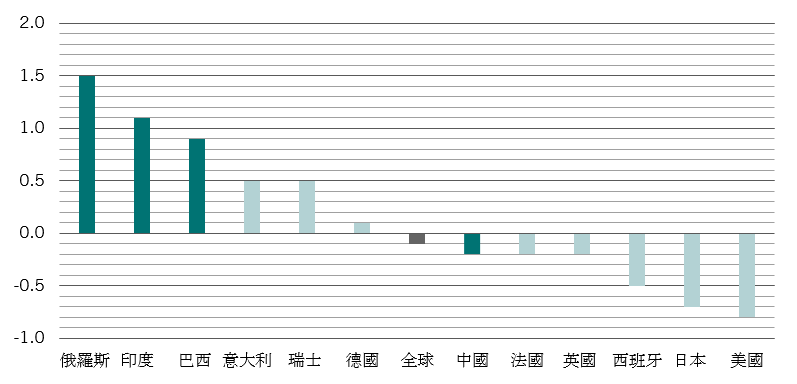

我們的商業週期指標支持此一觀點。這些指標顯示,2020年全球經濟增長料將略為放緩,增長率降至2.7%左右,比潛力水平低0.2個百分點。不過,各地區的情況大有不同(見圖1)。多數成熟經濟體的增長將放緩,尤其是美國。我們預期美國經濟增長率2020年有機會降至十年來最低的1.5%,而且不排除上半年陷入輕微技術性衰退的可能。相比之下,新興經濟體如印度、巴西和俄羅斯料將加速增長。

在此情況下,我們估計成熟經濟體與新興經濟體的增長率差距將達到七年來最大的3.4個百分點。美國經濟放緩也將令美國經濟相對於歐洲的優勢縮窄,而這有利於歐股和歐元。

通脹應將保持受控,主要央行因此得以繼續執行貨幣刺激措施,雖然力道將比近年為輕。我們預期美國、歐洲、日本和中國的央行明年總共增加流動資金供應1兆美元──金額雖然引人注目,但比過11年的平均挹注金額少20%。

貨幣刺激之不足,或許可以靠財政刺激填補一部分。值得注意的是一些跡象顯示,向來節儉的德國,政治情緒逐漸轉向支持增加支出。但是,我們相信,全球而言,財政刺激政策的規模已在2018年底見頂。中國和美國目前的預算展望,都沒有為任何重要的新措施留下餘地。

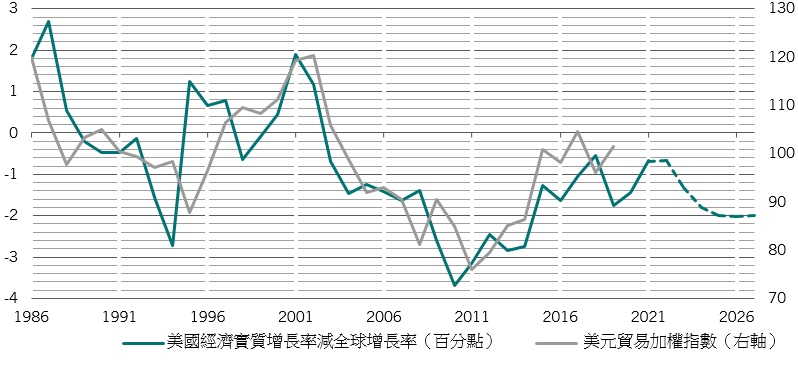

美國經濟增長料將放緩,而且經濟刺激措施看來有限,這對美元未來的走勢不是好事。美元匯價看來嚴重偏高:根據我們的模型,美元匯價偏高約20%。我們估計,美元將在未來五年間逐漸向下,回到匯價合理的狀態。新興市場資產應將因此受惠。

在我們的模型中,美股也是價格最高昂的股市之一,而在企業盈利幾乎不再增長、經濟放緩和聯儲局減息的情況下,美股價格高昂將變得較難解釋。

相比之下,我們在美國國債(尤其是通脹相連國債)、新興市場貨幣和全球價值股中看到一定的投資價值。所謂價值股,是指股息、盈利或銷售看來足以支持更高股價的個股。

技術指標顯示,投資者已處於相對審慎的狀態。EPFR的資料顯示,在2019年頭十個月裡,投資者投入了4,000億美元到全球債券,並從股市撤走了2,210億美元。股票配置比重目前仍接近十年來最低水平。雖然我們認為這種審慎態度可能大有道理,這種資產配置情況應將使股市在未來幾個月獲得支撐──即使股票提供的回報將不會很好,至少回報率多數將是正數。