資產配置:債券看來更有價值

相互矛盾的訊號讓債券和股票難以尋找方向。中國經濟的困境令市場感到不安。最近的數據顯示,由於房地產疲軟,國內消費仍然低迷,而當局未能提供足夠的刺激措施來支撐經濟成長。與此同時,美國經濟的韌性似乎讓投資者重新評估美聯儲可能開始放鬆政策的時間,從而推高實質利率,進而打壓股市。投資者得出的結論是,面對令人驚訝的強勁數據,美聯儲可能會在更長時間內維持較高利率。不過,我們認為,各經濟體已開始感受到緊縮政策帶來的壓力,這意味著經濟成長將放緩至疲弱水準。

部分出於這個原因,我們繼續增持債券——隨著美國國債收益率高於我們3.5%的合理價值估計,美國政府債券看起來越來越有吸引力。

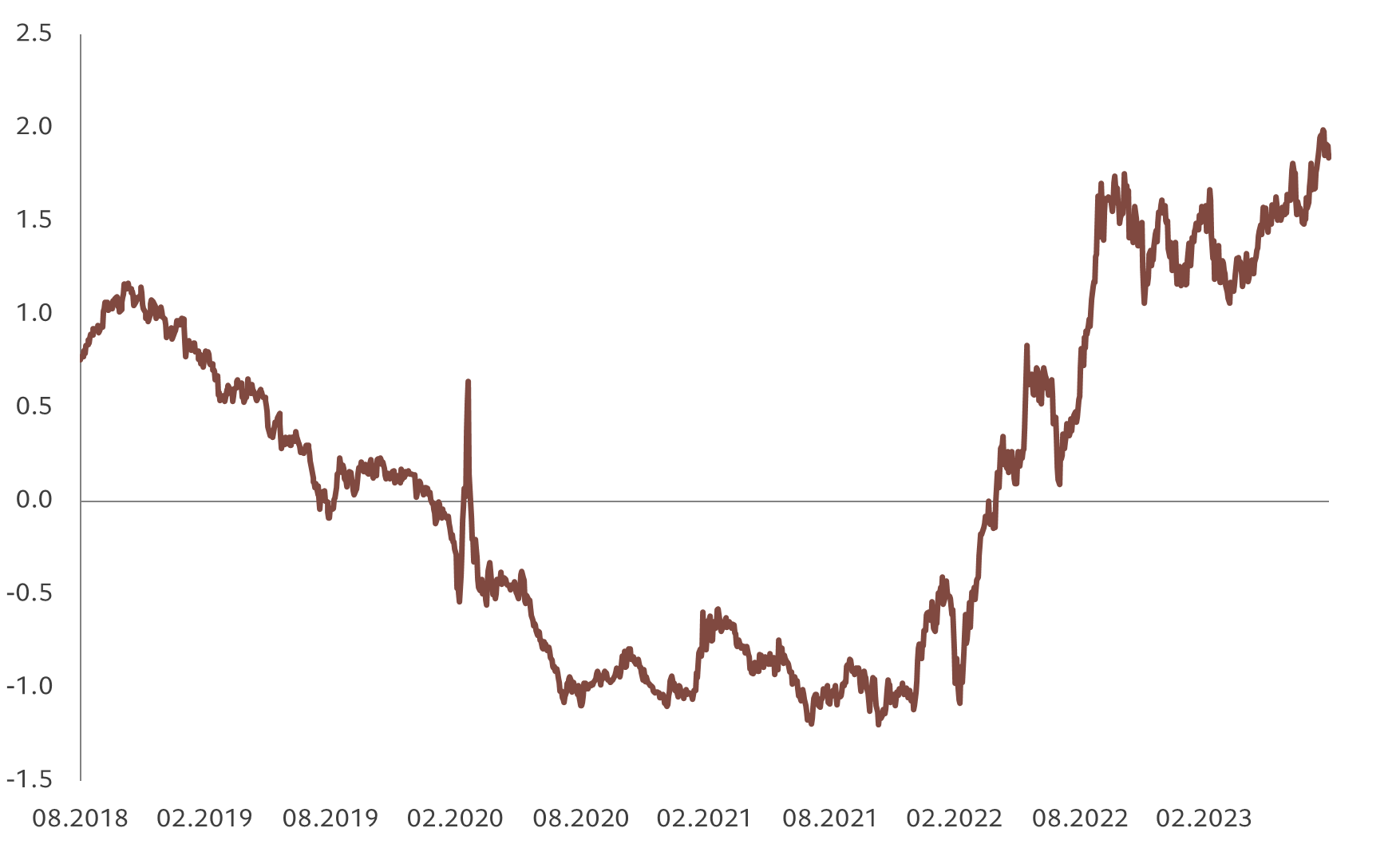

與此同時,我們對股票保持中立。由於經濟成長出人意料地強勁,美國和歐洲企業盈利保持強勁,但我們對這種情況能否持續表示懷疑。因利率上升和工資上漲侵蝕了利潤率,獲利成長可能會放緩,尤其是在歐洲。與此同時,較高的實質利率已經開始對股票本益比帶來下行壓力。此外,勞動力市場狀況可能會越來越多地影響股票市場,尤其是股票相對於債券的報酬率——從歷史上看,這兩者密切相關(見圖2)。

我們的經濟周期指標總體上已略為轉為負值。

儘管美國經濟繼續出人意料地上行,但支撐經濟成長的消費可能會隨著家庭超額儲蓄下降而放緩。與此同時,領先指標顯示私營部門資本支出即將下降。儘管通貨緊縮仍在繼續,總體消費者物價指數降至 3.2%,但通貨膨脹風險卻傾向於上行——企業能夠在不削弱需求的情況下將更高的價格轉嫁給消費者。

歐洲的成長正在疲軟,由於加息壓抑了信貸成長,服務業和製造業都陷入困境。日本仍然是最強大的成熟經濟體。由於寬鬆的貨幣政策,我們預計今年和明年的經濟成長將超過潛力。然而,工業部門繼續陷入困境,如果全球貿易放緩,工業部門不太可能反彈。

我們將中國今年的成長預測從 5.8% 下調至 5.4%。7 月數據疲軟,尤其是零售銷售,顯示在經歷了上半年的強勁成長之後,成長已趨於平緩。也不可能很快出現顯著復甦。中國家庭正在積累儲蓄,而房地產市場卻陷入困境——所售樓面價格已創周期性新低,比長期趨勢低50%。然而,從更廣泛的角度來看,新興市場的情況更為健康。事實證明,發展中經濟體比已發展市場更具彈性,而且鑑於新興經濟體在通貨膨脹周期中走得更遠,它們應該首先開始放鬆貨幣政策,儘管這可能會在一定程度上被貿易放緩所抵銷。

我們的流動性指標總體保持不變:成熟國家處於緊縮狀態,而新興市場則處於寬鬆狀態,因此我們的總體訊號為中性。在美國,美聯儲的量化緊縮計劃——減少其債券持有量——已被政府巨額預算赤字所抵銷。在某種程度上,這種平衡效應歸因於與赤字融資方式相關的技術因素。但這應該是暫時的,為未來幾個月收緊流動性條件鋪平道路。

在其他地方,歐洲的貨幣狀況繼續收緊,但日本的貨幣狀況仍然寬鬆。儘管中國正在逐漸轉向寬鬆的貨幣政策,但政策制定者仍在採取相對溫和的「灌溉而非洪水」的方針,以避免因救助槓桿過高的地方政府和房地產開發商而出現道德風險。它的措施有可能被證明太少、太晚。

我們的價值指標顯示,股票仍然是唯一看起來昂貴的資產類別。

我們預計已發展市場的企業獲利成長將遠低於市場預期——因此,儘管股票本益比有所下降,但股票交易價格仍高於我們的合理價值預測。相對於債券,美國股票自 2001 年以來首次變得昂貴,美國股票風險溢價為 3.2%。與此同時,美國債券收益率已達到2008年以來的最高水準,8月底10年期公債收益率高達4.35%。

我們的技術指標突顯了股市的疲軟趨勢,標普 500 指數期貨的淨投資者倉位處於一段時間以來最看漲的水準,限制了股市進一步上漲的空間。