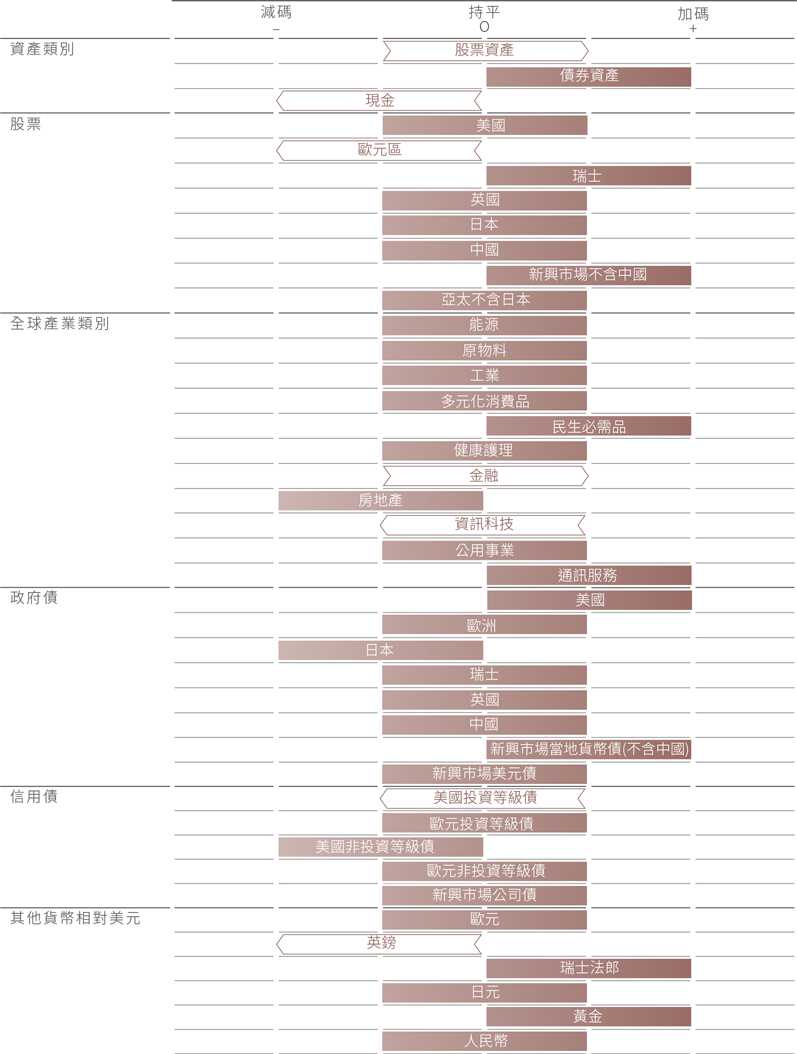

資產配置:獎勵韌性

全是角度問題。

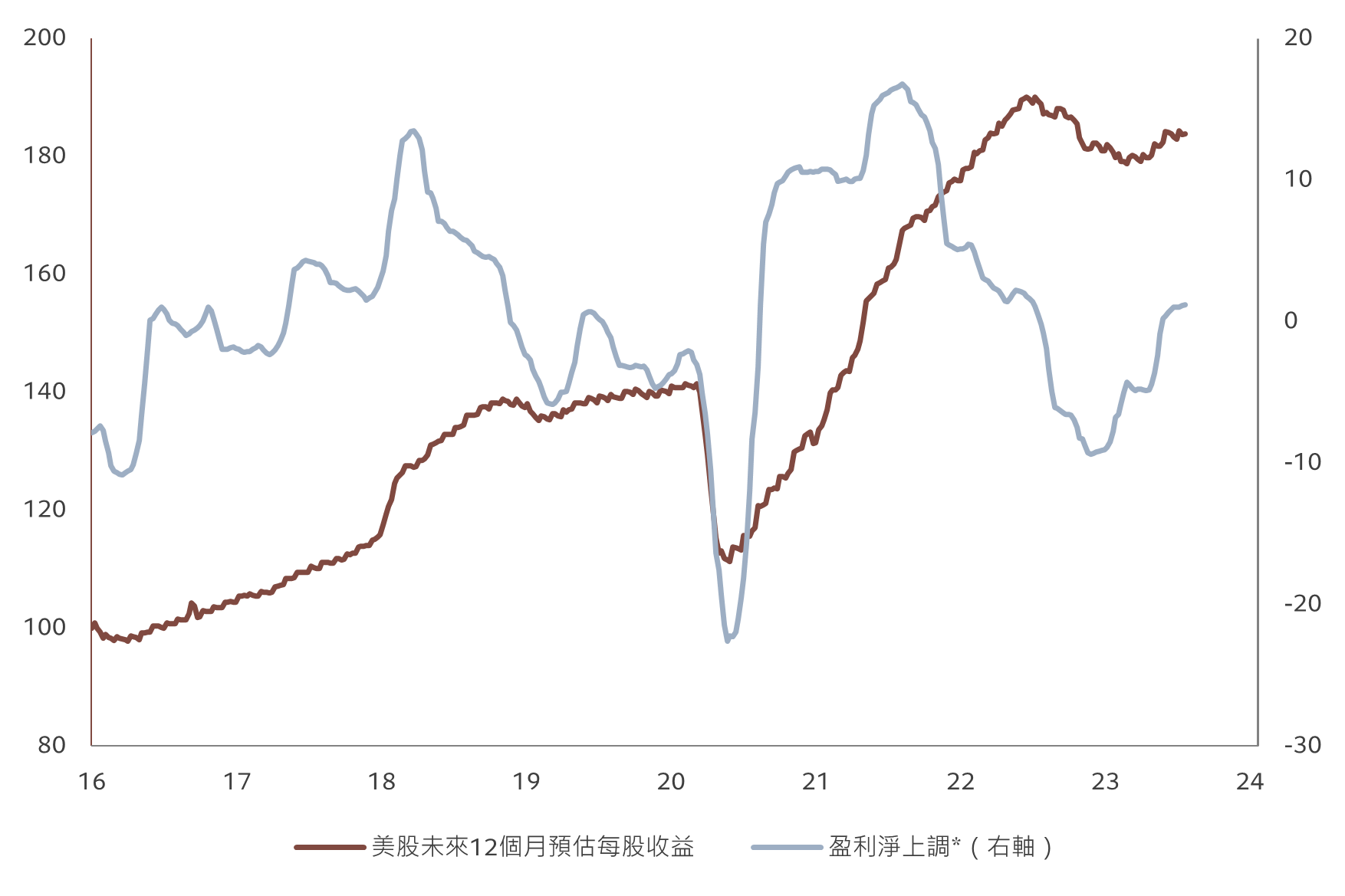

從表面上看,企業盈利比去年下跌似乎並不是一個好消息。但到目前為止,第二季度財報的數字實際上遠高於市場預期。受此鼓舞,分析師開始上調對未來盈利的預測;上調數量一年來首次超過下調數量。

我們在其他地方也看到了類似的恢復跡象。經濟衰退風險仍在,但避免經濟衰退的可能性相較一個月前有所提高。由於中國經濟正在放緩,政府已表現出支持經濟復甦的意願。

這些讓我們對全球股市的前景感到更加樂觀。因此,我們的評級從減持轉向中性。要讓我們轉向增持,我們需要看到全球經濟正在重新加速而不僅僅是趨穩的證據。到目前為止,我們還沒有看到這樣的證據。

與此同時,我們減少現金的比重。隨著央行貨幣緊縮達到頂峰,未來幾個月收益率預計將走低,現在是從現金中撤出資金並鎖定債券市場(我們在債券市場上仍保持增持)相對較高利率的好時機。

我們的商業活動指標顯示全球經濟軟著陸。

新興市場 (EM) 仍然是表現最好的市場。它們比發達經濟體更早開始對抗通脹,並且現在看到了經濟增長的反彈。美元持續疲軟以及美國利率可能達到高點將進一步幫助從拉丁美洲乃至亞洲的新興經濟體。

我們預計新興市場今年的增長速度將超過發達國家 2.6 個百分點,到 2024 年將超過 3.4 個百分點,遠高於 5 年移動平均值。這支持了我們對新興市場股票和新興市場本地貨幣債券的正向立場。

在發達國家,美國經濟出現了一些正向跡象,近期上揚的數據令人意外。然而,我們擔心這種優勢現在已經成為過去,並預計到 2024 年經濟增長將呈現弱勢。

與此同時,歐元區的前景不如前幾個月那麼令人鼓舞。能源價格的下跌並未轉化為可支配收入的增加,鑑於借貸成本現已達到十年來的高點,我們原本預期的消費支出復甦現在看來不太可能。此外,中國需求疲軟正在轉化為歐洲出口放緩,加劇製造業衰退。

這些都讓我們對歐洲股市更加謹慎。

我們的流動性模型顯示大多數主要發達經濟體的流動性正在耗盡。然而,這被中國寬鬆的貨幣環境所抵銷。

如果中國進一步放寬貨幣政策,我們對新興市場資產的正向立場可能會增強。我們預計夏季將推出一系列寬鬆措施,特別是在基礎設施和住房方面。

我們的價值模型進一步支持新興市場資產的樂觀態度。在股票方面,在近期表現不佳後,新興市場價值面目前擁有雙重利多。拉丁美洲股票看起來特別有吸引力。

不過,在其他地方,股票相對於歷史而言是昂貴的,而債券在戰略上提供了更好的價值。

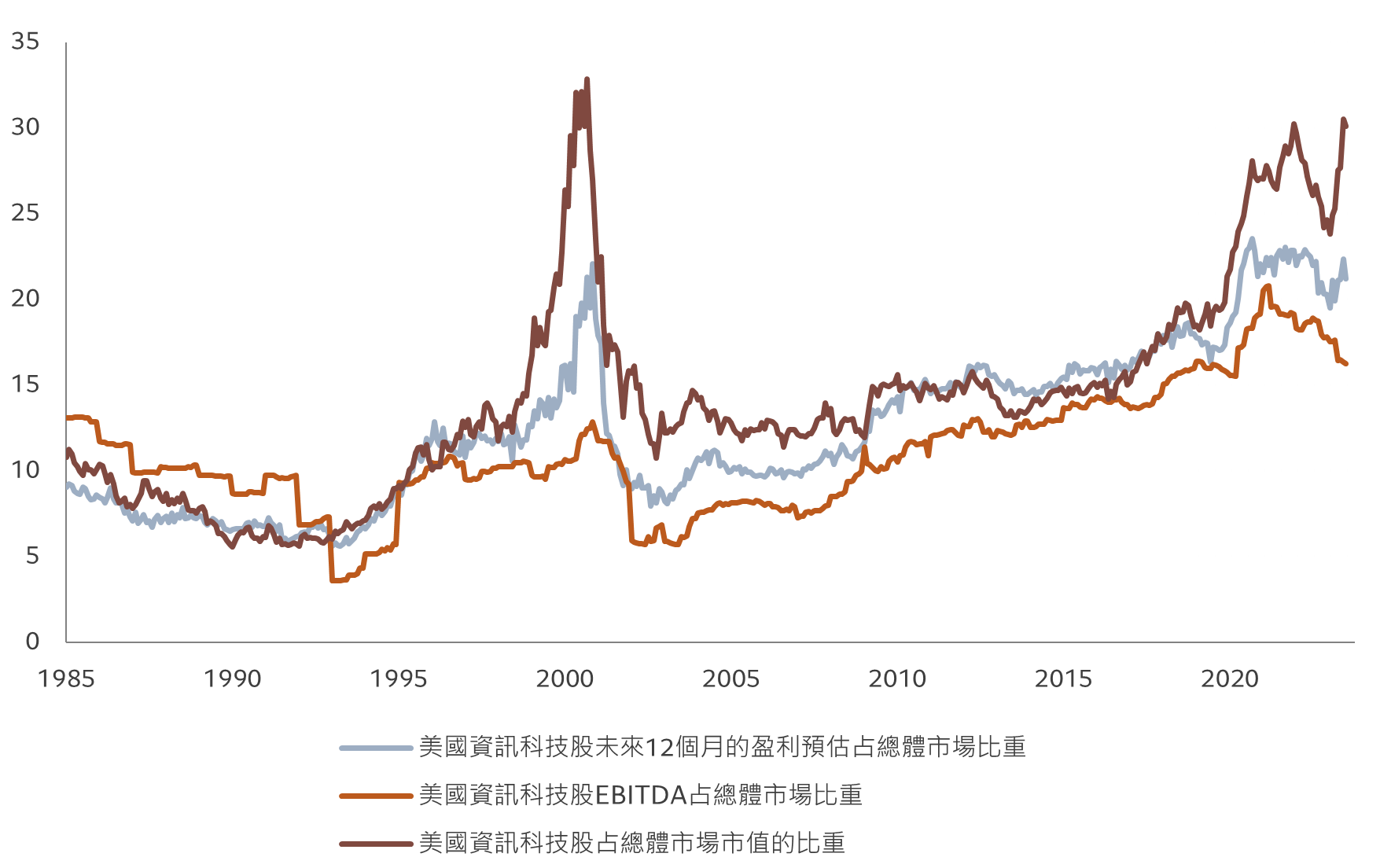

例如,對於美國股票,12 個月預期市盈率比相較我們長期價值預測的 16 倍高出 25% 左右。但我們認為,由於盈利修正觸底(見圖 2)和央行政策利率觸頂,短期內價格可能會超出合理價值。美國經濟衰退的可能性降低(正如我們自己的模型和國際貨幣基金組織的分析所顯示的那樣),以及更多通脹放緩的證據可能會進一步增加動力。

技術指標還顯示,雖然價值過高,但股市可能還會進一步上漲。股市趨勢正向,7 月市場廣度(參與上漲的股票數量)有所增加。

然而,股市波動性下降令人擔憂。由於夏季交易量通常較低,如果情況突然惡化,反應會較劇烈,可能會讓樂觀的投資者措手不及。考慮到當前市場狀況——標普500指數的淨看多數量1為兩年來最高水平,而散戶投資者的情緒則處於亢奮區間,AAll 牛熊利差2 處在最高的前10%。這再次支持了我們保持中性而非增持的決定。