資產配置:經濟放緩逼近,為股市蒙上陰影

大多數主要已發展經濟體的前景仍不確定。

美國的經濟增長可能會變得疲軟並低於長期趨勢,而歐洲預期不會很快復甦。

我們預計明年美國企業盈利增長將收縮 2% 以上,這與分析師普遍預測高達10%的增長預測形成鮮明對比。

同樣令人憂慮的是,在通脹壓力再次加劇之際,已發展國家的央行準備從金融體系撤回更多流動性。

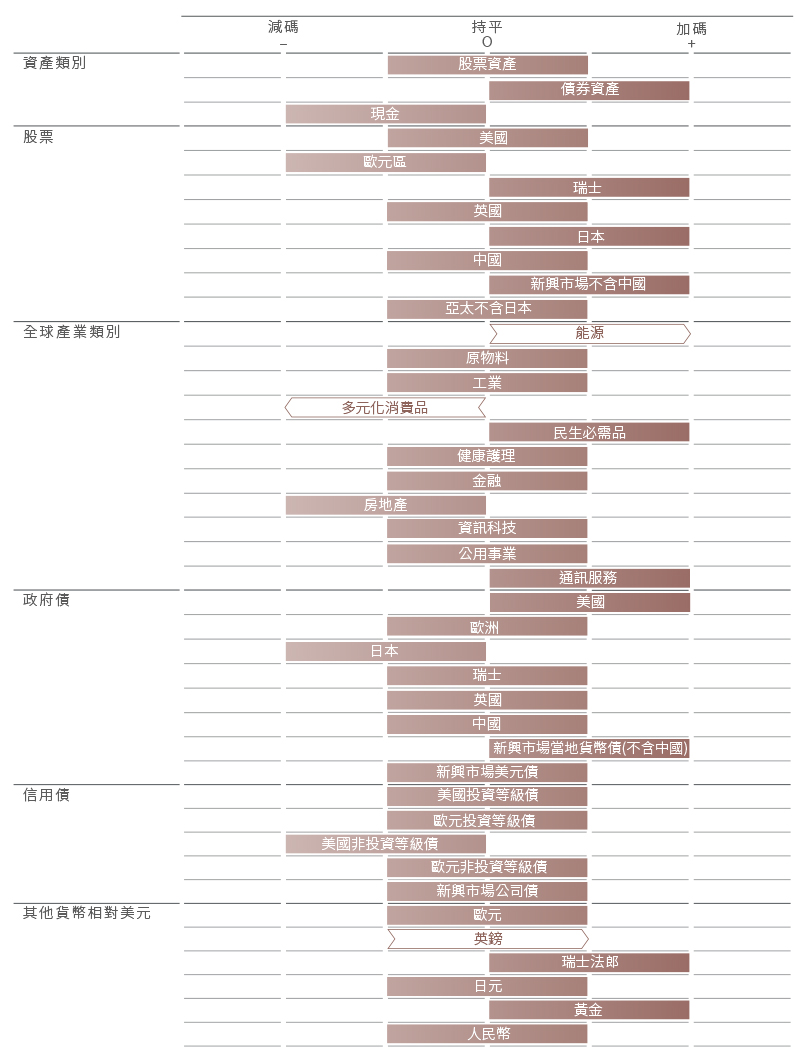

由於許多已發展國家的經濟狀況欠佳,我們對股票保持中性,維持對債券增持、並減持現金。

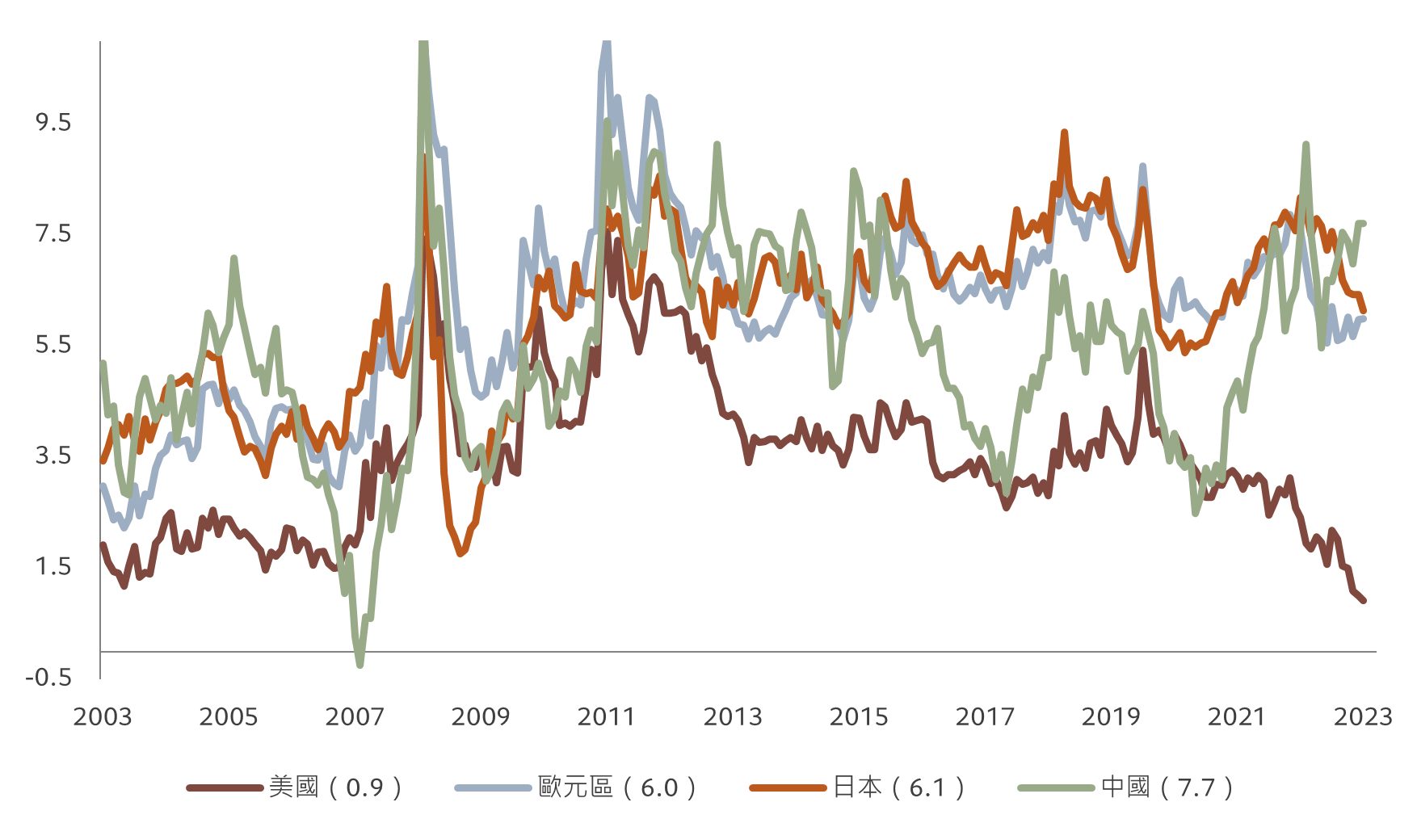

我們的商業周期分析顯示美國經濟處於脆弱狀態。

行業調查顯示,佔美國經濟活動70%的服務消費下降,而由於高利率和勞動力市場緊張,非住宅投資也可能下降。

這些都可能為世界經濟帶來壓力,我們預計明年全球經濟年增長僅有0.5%,遠低於疫情前的趨勢。歐洲也依然疲軟,因為經濟感受到緊縮貨幣政策帶來的寒意,而我們的領先指標和消費者信心正在減弱。

相較之下,日本正在不斷壯大。

在強勁出口的推動下,我們預計,世界第三大經濟體明年將成長1.5%,高於潛力。未來幾個月私人消費將會上升,而薪資增長的持續回升將促使日本央行(BoJ)結束負利率政策。

中國正在顯現出經濟復甦的初期跡象。消費似乎在短期內趨於穩定,由於零售額仍比趨勢水平低 16%,而家庭存款比趨勢水平高 20%,消費仍有很大的改善空間。

房地產的復甦是提振消費者信心拼圖中關鍵的一塊。

其他新興國家的經濟增長可能在明年繼續加速,增速輕鬆超過已發展國家。

我們的流動性指標支持我們對股票的中性立場。

除日本外,已發展市場央行仍在繼續從金融體系中撤回流動性,即使它們的加息活動已接近尾聲。

流動性狀況可能會持續緊張,因為通脹很可能比之前想像的更加棘手—特別是由於石油和食品價格飆升。

在美國,預計未來幾個月政府公債發行量增加,也將加劇流動性緊縮。

然而,日本的流動性仍然充裕,因為貨幣政策寬鬆,支撐貨幣和信貸的流動。

新興市場部分地區進入減息周期,有利於其流動性狀況。我們的估值評分支持我們對債券而非股票的偏好。

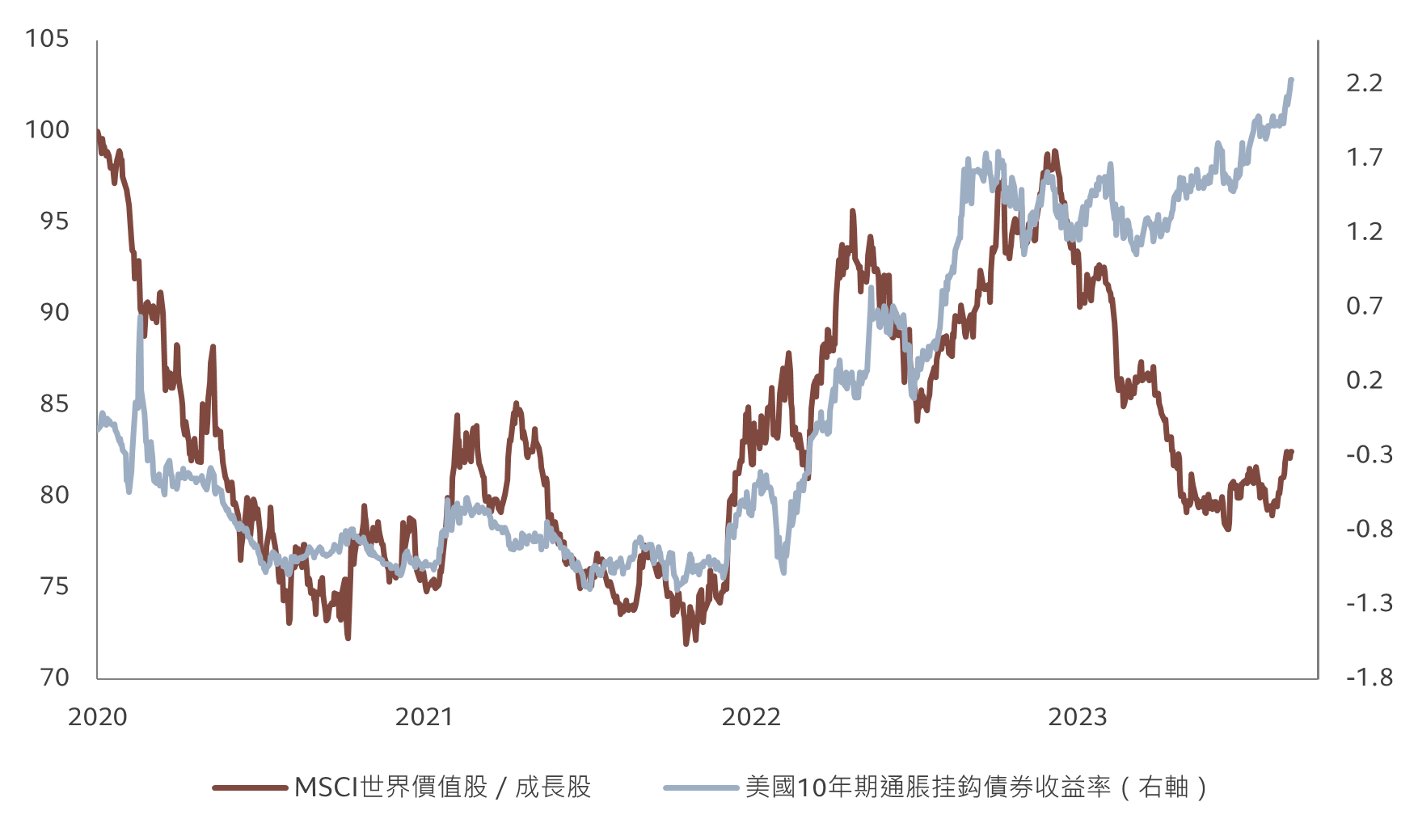

美國股票風險溢酬(即投資者獲得超過無風險利率的額外報酬)已降至 3.4%,為 20 多年來的最低水平(見圖 2)。

相比之下,10 年期收益率超過 4.5% 的美國國債看起來尤其有吸引力。

我們的技術指標支持我們對股票的中性立場。

投資者情緒和持倉配置指標顯示,股市正在失寵,但還未低迷到讓我們要逆勢買入。