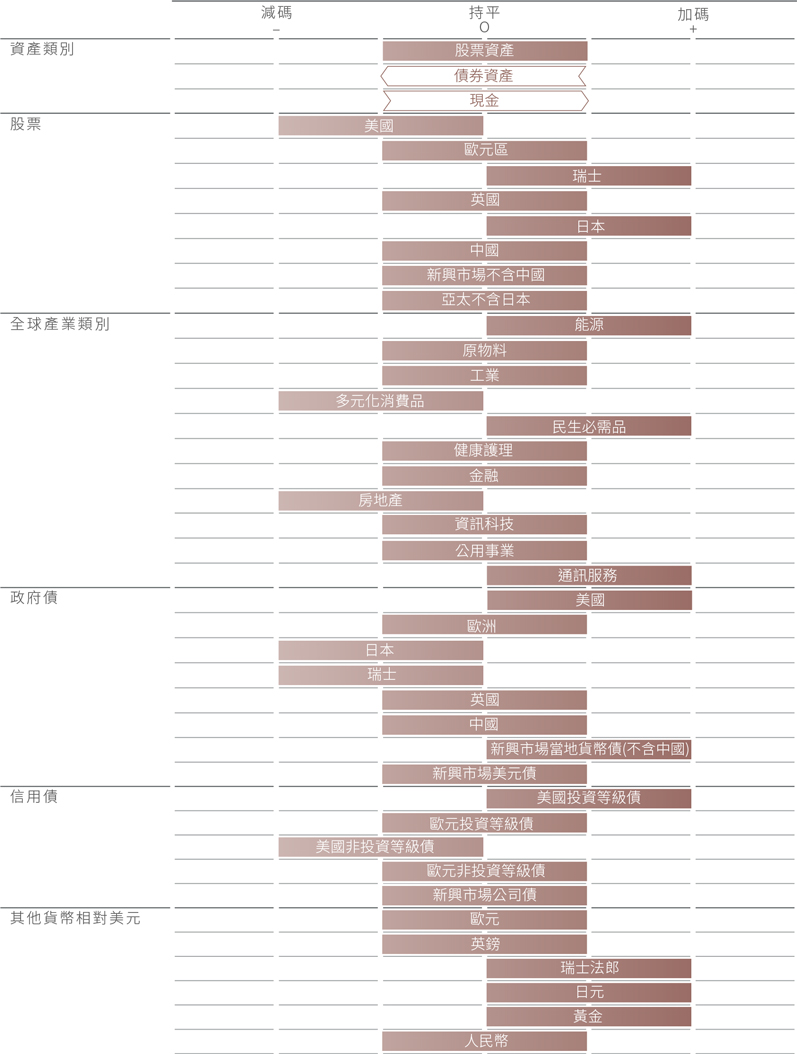

資產配置:對「金髮姑娘」通貨再膨脹交易保持謹慎

2023年開始時,市場普遍預期全球經濟前景變得黯淡,擔心失控的高通漲和高利率將引發全球經濟衰退。

一年後,投資者面臨著經濟景氣的明顯變化。

全球經濟可能正在放緩,但仍足夠有韌性避免發生嚴重衰退。全球通漲正在下滑,儘管下滑的過程可能會有些波動,但仍將支持大多數主要央行結束緊縮性貨幣循環,並開始採取減息政策。

對於這樣「金髮姑娘」情景的預期,最近幾週股債市場引發了強勁的再通脹(reflation)交易。但我們有理由保持謹慎,其中一個原因是在2023年底,市場動態可能造成價格扭曲時,投資者似乎有些操之過急。

這就是為什麼我們偏好在資產配置中保持基準權重,將債券下調至中性,同時將現金提升至中性,股票部分保持中性配置。

根據我們的商業週期根據我們的商業週期指標顯示,美國在已開發經濟體中,短期內不太可能重新獲得增長領先地位。製造業和房地產產業已經出現放緩跡象,而領先指標顯示未來幾個月資本投資將因未來支出意願低迷而呈現收縮。

此外,我們預計美國的服務消費很快將趨於溫和增長,原因是美國消費者繼續消耗他們在疫情期間積累的儲蓄,超額儲蓄已從2021年年中的高峰1.8兆美元下降至去年10月的3,370億美元。

我們預計超額儲蓄將在2024年第一季末耗盡。與此同時,美國勞動力市場正在顯示出疲軟的早期跡象,職位空缺數量已經從2022年年中的高峰減少了約300萬個。

儘管整體通漲下滑速度快於先前的預期,但我們不認為美國聯儲局會認為在當前經濟狀況下有必要大幅降低實質利率。我們預計美國聯儲局今年僅會減息三到四次,減息幅度比債券市場預期的更為保守。

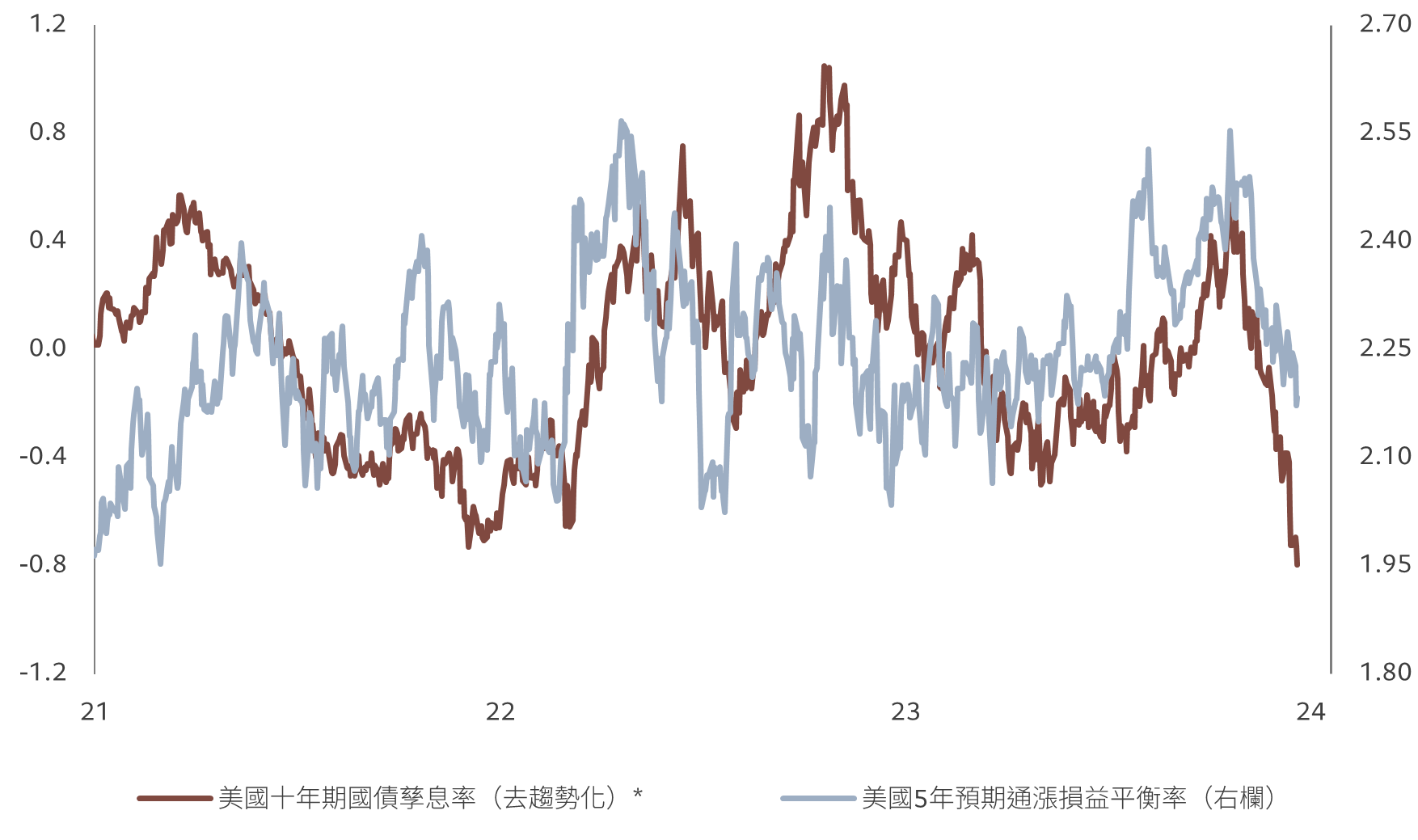

*去趨勢化的孳息率是從數據中消除趨勢影響,僅顯示與趨勢的差值,以便識別週期性模式。資料來源:Refinitiv、彭博、瑞士百達資產管理。數據涵蓋2020年12月18日至2023年12月20日期間。

我們的流動性分析支持資產配置保持中性立場的觀點。

全球流動性處於過剩水平,貨幣供給增長率與名目GDP增長率之差呈現小幅正值。

在美國減息的情況下,投資環境不一定會變得更容易。我們認為,儘管美國聯儲局將在2024年減息,但仍將努力保持實質利率的穩定。這意味著市場對於減息幅度的預期可能過高,當前市場預期的減息幅度高達150個基點,是美國聯儲局最新點陣圖所顯示的兩倍。考慮到通漲重新升溫的風險,其他央行也不太可能實施激進的減息政策。

相比之下,我們認為中國的寬鬆政策力度不足,中國政府需要進一步減息以應對結構性去槓桿化帶來的風險,特別是對高度負債行業的風險。

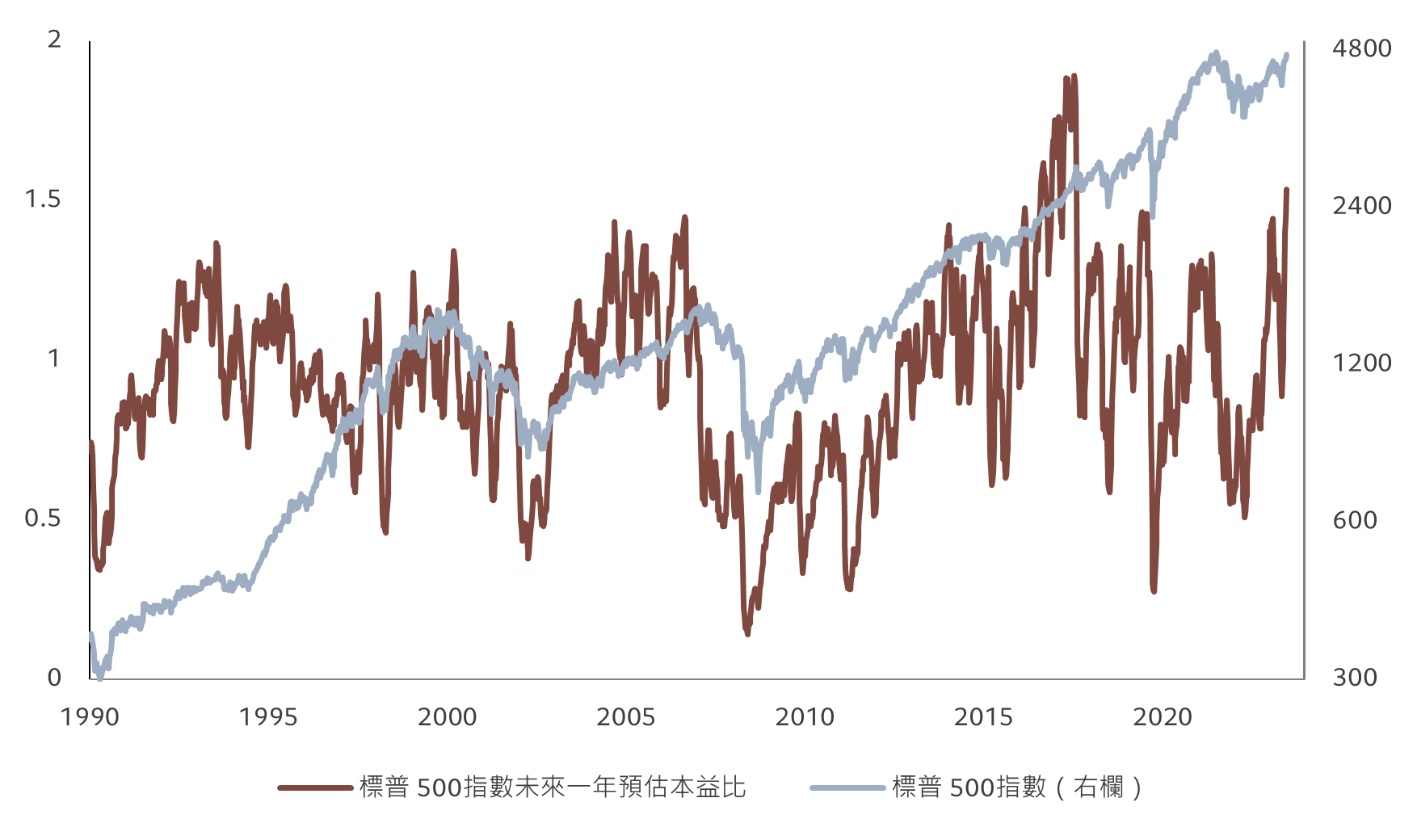

根據我們的估值模型顯示,即使在債券市場反彈之後,股票仍然相對昂貴,特別是在美國,其股票風險溢價處於多年的相對低點,僅為3.8%。我們預計已開發國家企業獲利增長將遠低於市場共識預期,尤其是在美國,我們的基本情景預計每股盈餘增長2.5%,僅為市場預測11%的五分之一。從長期來看債券具有價值,特別是美國國債,但考慮到最近快速的大幅反彈,該資產類別看起來有稍微超買的跡象。

最後,我們的技術指標對於股票和債券均顯示中性評級。