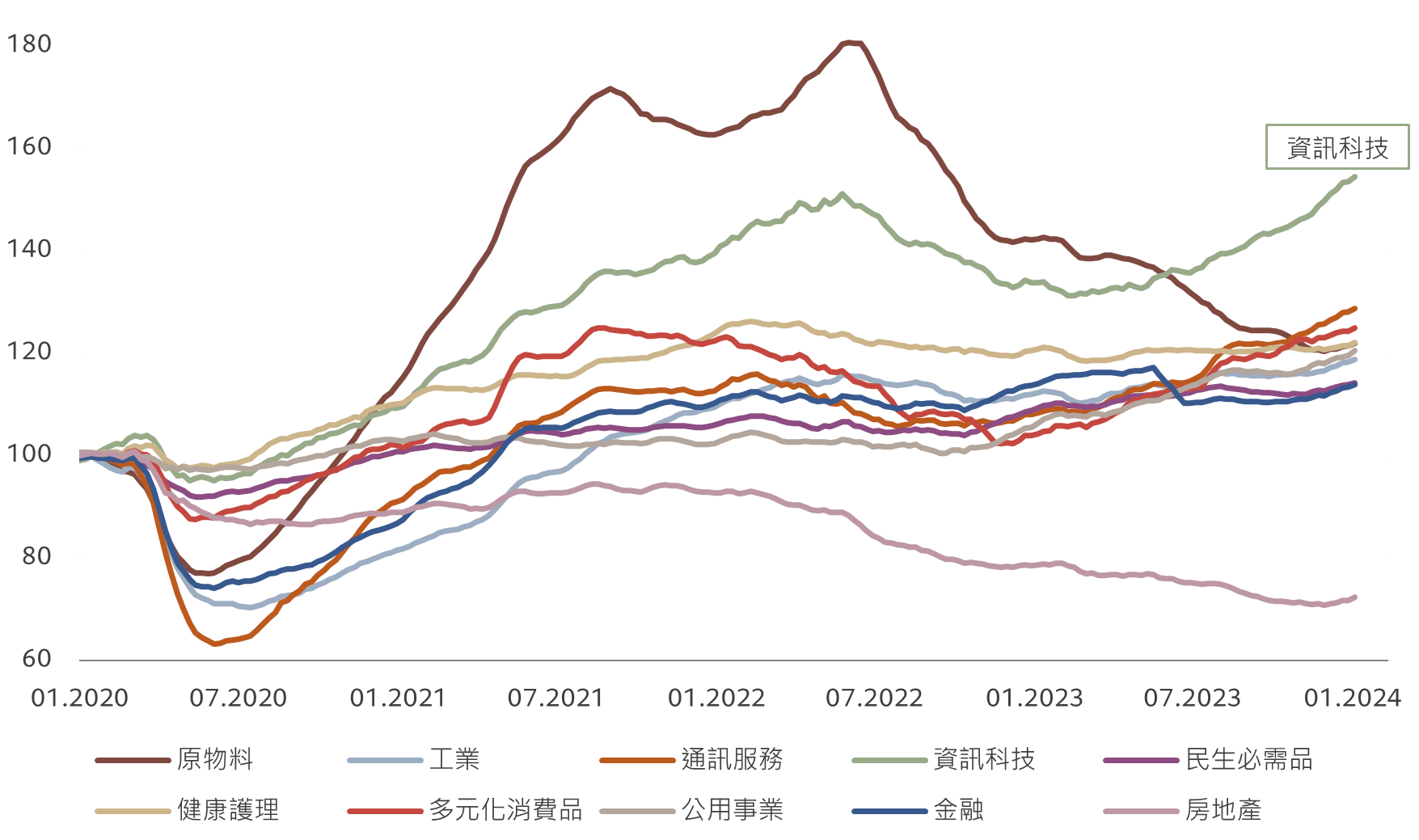

資產配置:樂觀展望的時機

只要市場對「金髮姑娘」經濟情景的預期持續存在,風險資產應持續受惠。因此,我們將全球股票配置提升至加碼,同時相對減碼現金部位。隨著減息政策的實施,持有現金將變得越來越不具吸引力。與此同時,我們對債券的觀點保持中性。

我們對資產配置的轉變為短期戰略性的計畫。就像格林童話中,金髮女孩的粥不可能永遠保持完美的溫度一樣,我們相信全球經濟最終仍將開始降溫,債券將重新在資產配置上占據優勢。

事實上,我們的全球領先商業週期指標顯示,經濟可能在今年下半年放緩。我們預計已開發經濟體的經濟增速在2024年僅為0.9%,約為2023年的一半。

日本仍然是我們總體經濟模型中唯一表現正向的已開發市場國家,強勁的工資增速和全球貿易的潛在復甦為其提供強勁的推動力。

美國經濟到目前為止也表現相對良好,這應該會在短期內持續提振股市表現。但是經濟調查數據漸趨悲觀,我們預計消費者和非住宅投資的動能將很快轉弱,促使聯儲局轉向減息。

此外,歐元區的經濟增長可能會呈現疲弱,但相對穩定。

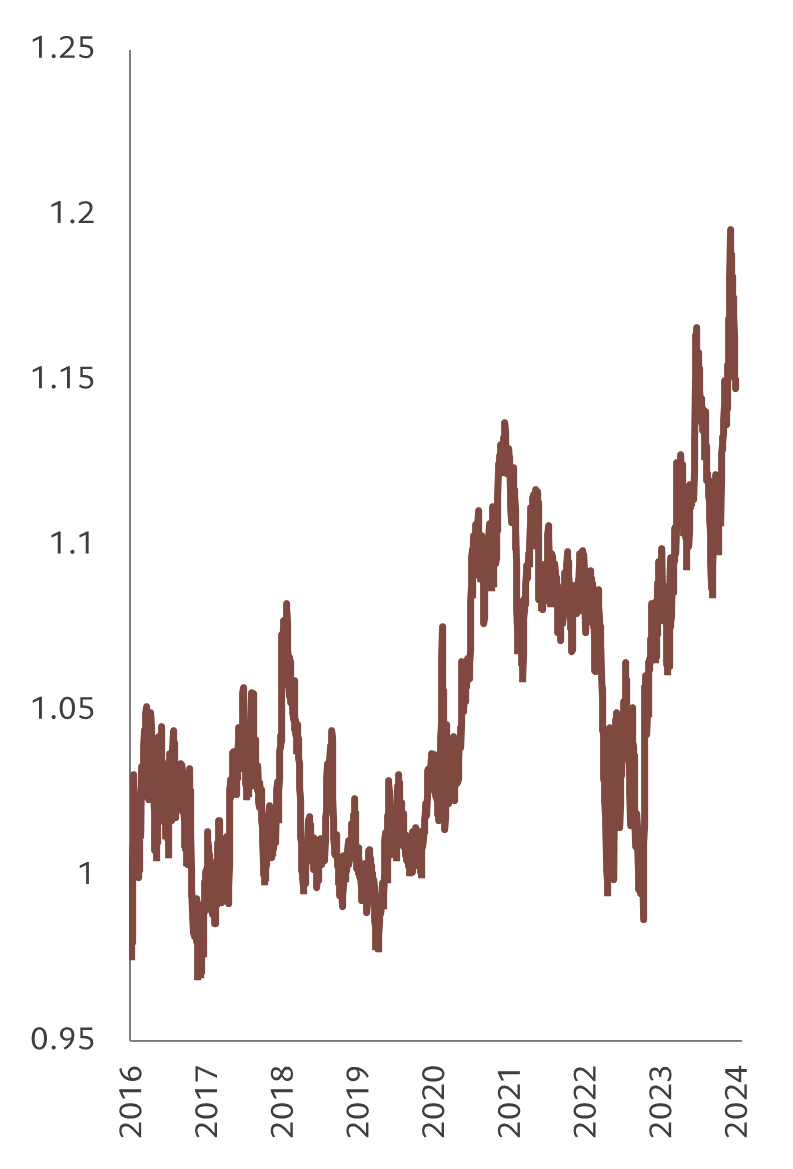

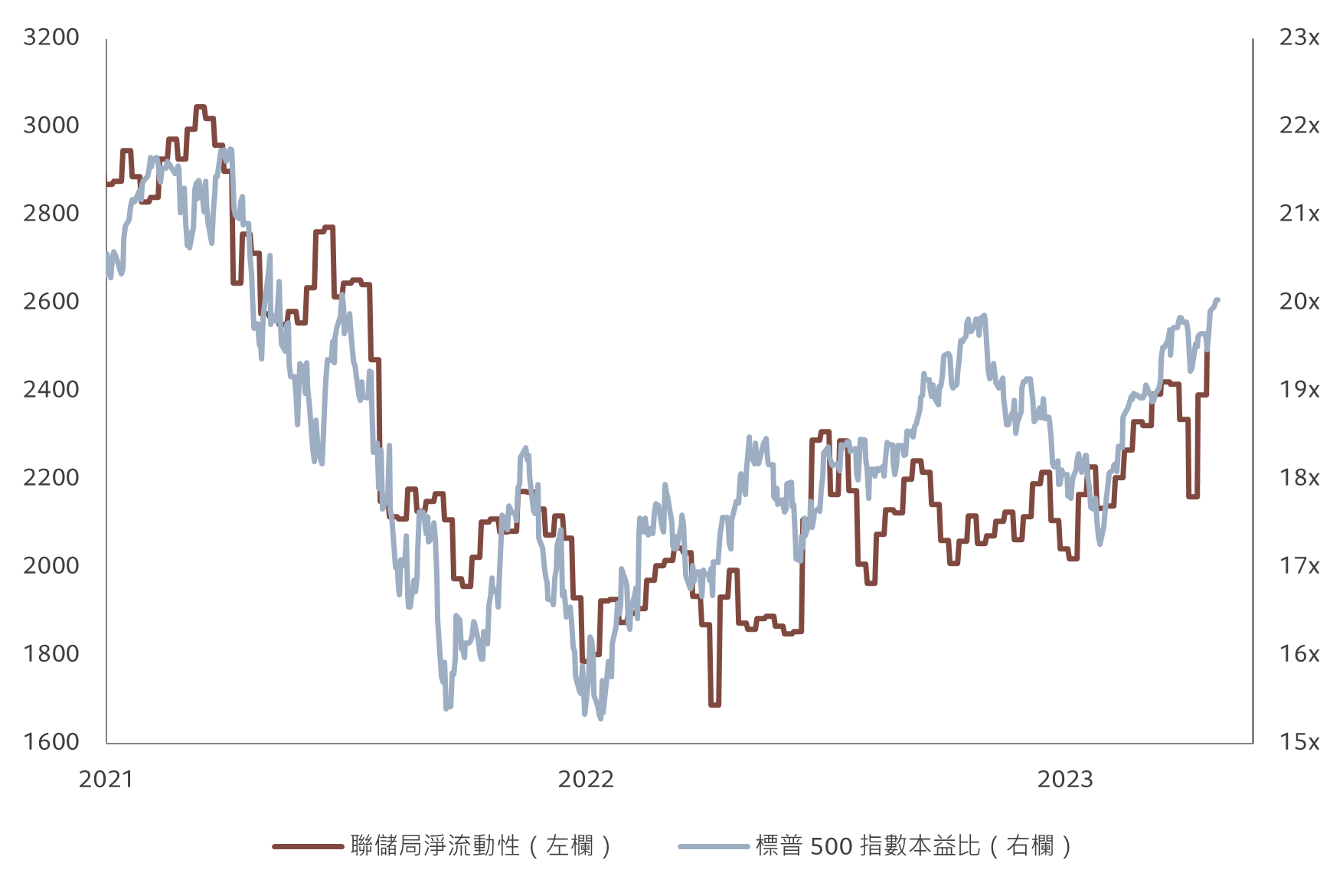

我們的流動性分析顯示,直到2024年第一季結束,流動性將繼續對股票市場的漲勢提供支撐,特別是美國股市。聯儲局的量化緊縮政策未對市場產生負面影響,因為金融機構提取存其放在聯儲局的多餘現金,而足以抵銷量化緊縮的負面影響(圖2),這有助於風險資產表現優於現金。我們的研究顯示,凈流動性的增加(聯儲局為經濟體提供的額外資金用於投資和消費)與標普500指數逐漸攀升至5000點的情況是一致的。

不過,當美國財政部將發行重心轉向較長天期債券而非短期國庫券時,上述情況可能會發生變化,我們預計這將在2024年第二季發生。這將導致聯儲局逆回購工具削減的速度顯著放緩,金融體系流動性的淨流失,以及風險溢酬的潛在上行空間。

聯儲局淨流動性為對金融體系注入或收回資金的情況。資料來源:Refinitiv、彭博、瑞士百達資產管理。數據涵蓋2019年12月13日至2024年1月23日期間。

到那時,被高估的股票估值可能開始顯得不可持續。美國股票的估值相對昂貴,以未來12個月預期營收計算,當前本益比達到20倍,這個水平在網路泡沫以外很少能夠持續維持。營利前景的改善提供了一些支撐,特別是在美國科技行業,但由於市場已經將這種高營利前景充分定價,屆時的上行空間將相對有限。市場對於美國公司今年EPS年增長率的共識是超過10%,而我們的預測則相對保守為僅有4%。

我們戰略性的偏好股票也獲得技術指標的支持,特別是美國和日本市場。情緒指標已經從貪婪區間回歸至正常水平,而投資者部位顯示出看漲和看跌期權之間是平衡的,也可以說押注市場上漲和下跌之間也是持平的狀態。