Asignación de activos: hora de retirar las fichas de la mesa

A medida que 2018 llega a su fin, se multiplican las razones para que los inversores se anden con cuidado. Pese a que el presidente de la Reserva Federal estadounidense, Jerome Powell, pronunció un discurso inesperadamente conciliador a finales de mes, abundan los potenciales escollos para los mercados financieros. Entre ellos se encuentran las tensiones comerciales mundiales, el Brexit y la agitación política en la zona euro inspirada por Italia.

Al mismo tiempo, las perspectivas para la economía global se han ensombrecido un poco más, las condiciones de liquidez siguen deteriorándose y los indicadores técnicos emiten señales de advertencia para muchas de las principales clases de activos.

Por supuesto, aún quedan por descubrir atractivas oportunidades de inversión, sobre todo tras las recientes turbulencias del mercado. Pero, en general, creemos que la mezcla de incertidumbre sobre el futuro con las difíciles condiciones del presente merecen una reducción de nuestra exposición a las clases de activos más arriesgadas. Por lo tanto, hemos decidido reducir la exposición a renta variable a neutral y elevar la de renta fija de infraponderada a neutral.

Nuestros datos sobre el ciclo económico para EE.UU., Japón y Suiza se han deteriorado en comparación con los del mes pasado. Los indicadores adelantados muestran ahora puntuaciones económicas neutrales o negativas en prácticamente todas las regiones. La única excepción es China, donde el estímulo gubernamental está empezando a notarse en el mayor gasto en infraestructuras y en las ventas minoristas que, salvo las de automóviles, están resistiendo bien.

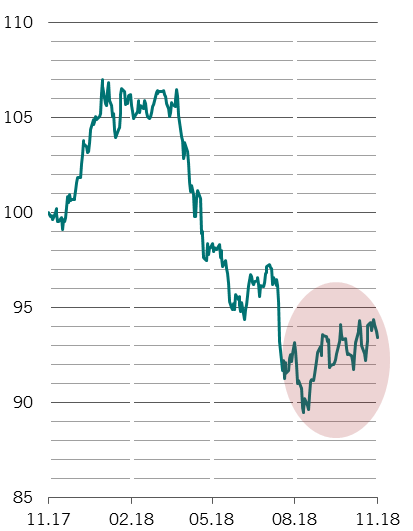

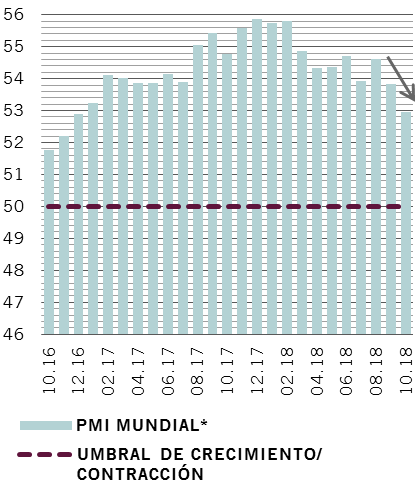

En el conjunto del mundo, sin embargo, la confianza empresarial está en su momento más pesimista de los dos últimos años, según datos de IHS Markit. Las últimas encuestas dan a entender que la economía mundial crecerá menos de un 3% el año próximo, lo que indica que habrá que reducir las expectativas del consenso.

PMI mundial

Preocupa especialmente el sector de la vivienda en EE.UU., donde la actividad se ha ralentizado de forma notable, la inflación de los precios alcanzó su punto máximo en el primer trimestre y los tipos hipotecarios a 30 años aumentaron hasta el 5%, desde el mínimo inferior al 3,5% registrado en 2016.

Esto se debe, en parte, a una fuerte contracción de la liquidez. Durante los últimos 12 meses, el volumen de crédito ofrecido por los bancos centrales y privados como proporción del PIB nominal en EE.UU., China, la zona euro, Japón y el Reino Unido se ha reducido a la mitad, hasta un nivel equivalente a tan solo el 8,3%1.

Por primera vez desde la crisis financiera mundial, creemos que los bancos centrales de estos cinco países principales venderán, en su conjunto, los activos financieros que acumularon durante la relajación cuantitativa. Esto tendrá un impacto negativo en el ciclo económico, particularmente en EE.UU., en los sectores más sensibles a los tipos de interés, incluida la inversión empresarial.

Los indicadores técnicos se suman a los argumentos a favor de la prudencia, con un panorama de los sectores cíclicos de la renta variable particularmente mediocre. Mientras tanto, el oro –un activo refugio tradicional– parece muy sobrevendido, lo que podría acentuar su apreciación en caso de crecer la aversión al riesgo entre los inversores.

Las valoraciones justifican nuestra postura neutral en renta variable global, que en este momento no parece ni especialmente cara ni barata: el ratio precio-beneficio a 12 meses vista del índice de referencia MSCI ACWI se sitúa en un razonable 13,7. La renta fija sigue cara en su conjunto, aunque oculta bolsas de valor, especialmente en la deuda emergente en moneda local.