Asignación de activos: prevalece la prudencia

2020 comienza con motivos para el optimismo de los inversores. La economía mundial se va estabilizando a medida que avanzan las negociaciones comerciales entre EE.UU. y China y se despeja la incertidumbre política en el Reino Unido.

Sin embargo, los riesgos persisten. Tanto el conflicto comercial como el Brexit distan mucho de estar totalmente resueltos, la recuperación del crecimiento económico no es del todo convincente y, además, los cambios de año suelen ir acompañados de una mayor volatilidad de los mercados y de unas condiciones de liquidez más restrictivas. Por lo tanto, seguimos neutrales en renta variable, sobreponderados en liquidez y negativos en renta fija.

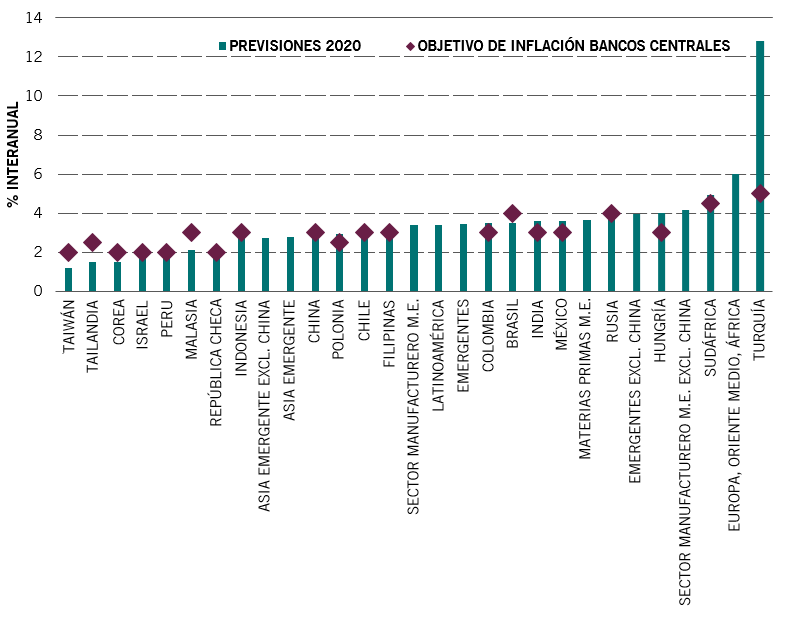

Tras analizar a fondo cada una de las clases de activos, nos inclinamos por los mercados emergentes –tanto en renta variable como en renta fija. Esta opinión se ve respaldada por nuestros indicadores del ciclo económico, que muestran que el crecimiento de los países en desarrollo seguirá siendo superior al de los países desarrollados. Nuestros indicadores adelantados aumentan más rápidamente en los mercados emergentes y los niveles de actividad manufacturera son más elevados. Puede que China haya dejado de ser el motor de crecimiento de facto de los mercados emergentes, pero sus autoridades se han asegurado de que el país tampoco sea un lastre: los dos años de estímulos han calado en la economía real y han conseguido estabilizar las condiciones comerciales.

Por otra parte, en Alemania aparecen los primeros síntomas de mejora gracias al repunte de los pedidos de exportación, mientras que en EE.UU. se mantienen dos estados de ánimo claramente diferenciados –el optimismo de los consumidores frente a la cautela de las empresas, preocupadas por el comercio y las próximas elecciones presidenciales.

Ni siquiera la abundancia de liquidez –procedente tanto de la Reserva Federal como del sector privado– ha sido suficiente para animar a las empresas estadounidenses a incrementar sus inversiones, y no esperamos que esta situación vaya a cambiar en un futuro próximo.

Los argumentos en contra de cambiar nuestra postura a sobreponderada en renta variable se ven reforzados por nuestro modelo de valoración, que indica que la renta variable global se está encareciendo un poco. A finales de 2019, el ratio precio-beneficio del índice MSCI All World había aumentado hasta 16 veces, desde 14 veces en enero del mismo año. Sin embargo, la renta variable sigue pareciendo más atractiva que la renta fija (véase la fig. 2), ya que esta última está sumamente cara tanto en términos relativos como absolutos.

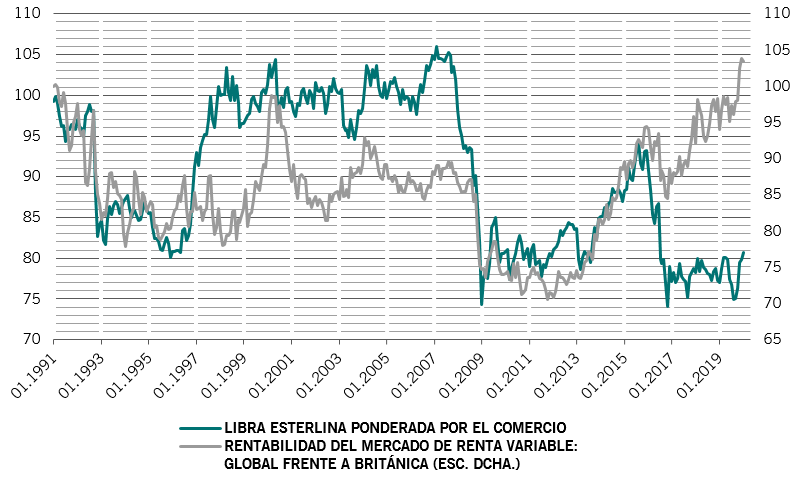

Dentro de la renta variable, el Reino Unido es la región más barata con diferencia –una diferencia de valoración que, a nuestro juicio, podría empezar a cerrarse tras la decisiva victoria electoral del partido conservador.