Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

La advertencia de los rendimientos reales para la renta fija de mayor riesgo

La evolución de los rendimientos reales de los bonos y de los tipos de equilibrio de los bonos protegidos contra la inflación dan una idea de cómo se comportará el resto del mercado de renta fija. En la actualidad, esto es algo especialmente importante.

Escrito por

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

Los rendimientos reales siempre son importantes. Pero los inversores en bonos harían bien en prestar especial atención a lo que está ocurriendo con ellos actualmente. El motivo es que un entorno de rendimientos reales de EE.UU. crecientes y de tipos de equilibrio decrecientes en los Bonos del Tesoro estadounidenses indexados sugiere que los mercados de renta fija y de riesgo divisa deberían prepararse para tiempos peores.

Nuestro modelo de rendimientos reales de EE.UU. frente a las tasas de inflación de equilibrio indexadas indica que los mercados están destinados a experimentar una mayor apreciación del dólar americano, debilidad de los bonos y las divisas emergentes y caídas de los bonos de alto rendimiento; en comparación, los bonos grado de inversión y los Bonos del Tesoro americano probablemente se mantendrán en un rango similar.

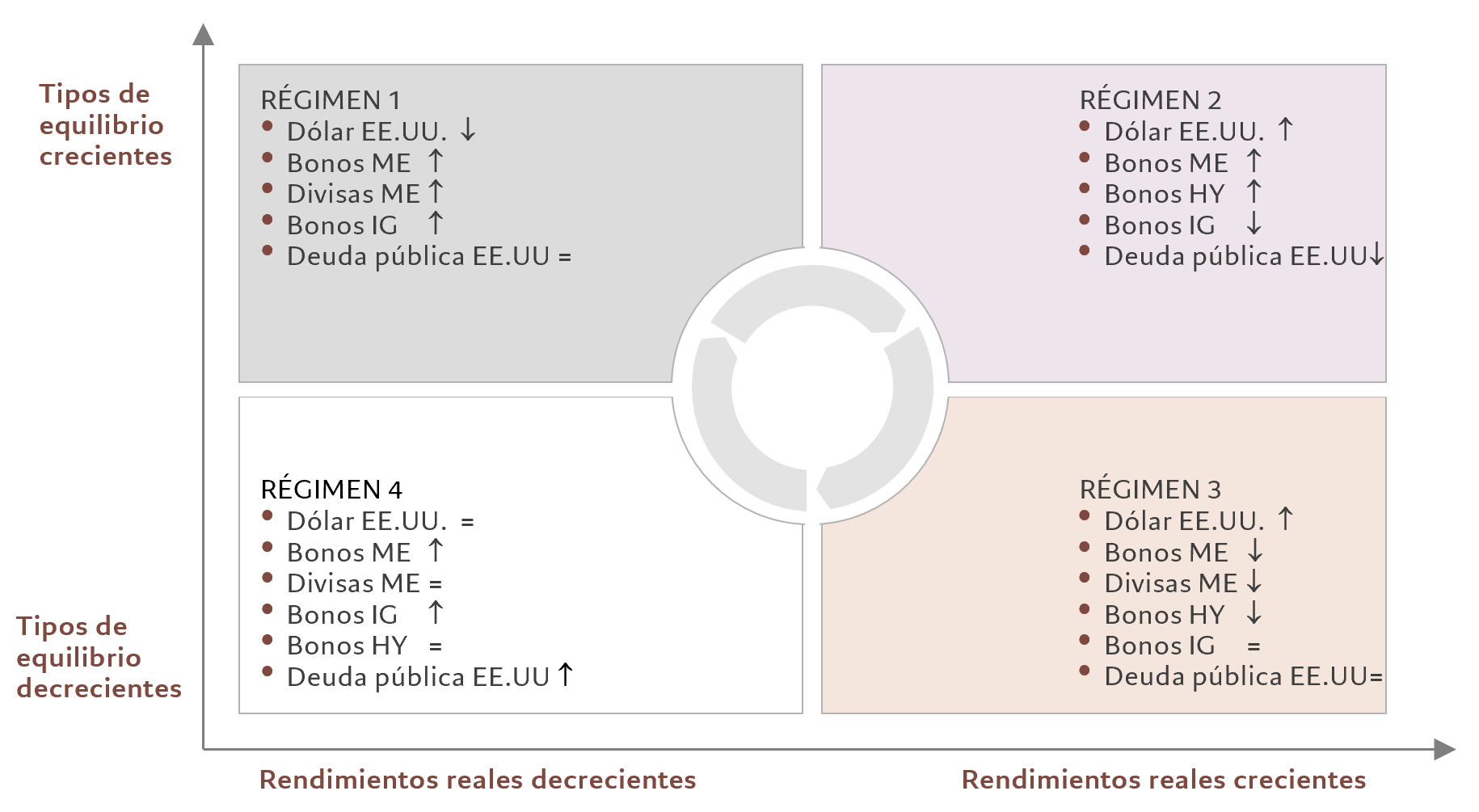

A grandes rasgos, el modelo describe cuatro regímenes de mercado diferentes, en función de si los rendimientos reales y los tipos de equilibrio crecen o decrecen –encontrará más información en este artículo. Cada uno de estos regímenes tiene implicaciones diferentes para los activos de renta fija y las divisas (véase la fig. 1).

Fig. 1 - Regímenes de rendimiento real

Así, por ejemplo, durante los períodos de rendimientos reales decrecientes y tipos de equilibrio crecientes –como ocurrió entre septiembre y noviembre del año pasado, debido a las crecientes expectativas de inflación en medio de una demanda acumulada y de perturbaciones de la oferta– el dólar tiende a debilitarse, mientras que los bonos de riesgo y el crédito tienden a apreciarse. O bien, un período de rendimientos reales crecientes y tipos de equilibrio –como el ocurrido tras la invasión de Ucrania que llevó a la Reserva Federal de EE.UU. a abandonar su narrativa de “inflación transitoria” y a empezar a subir los tipos– tiende a provocar una subida del dólar, pero una caída de los Bonos del Tesoro y del crédito grado de inversión.

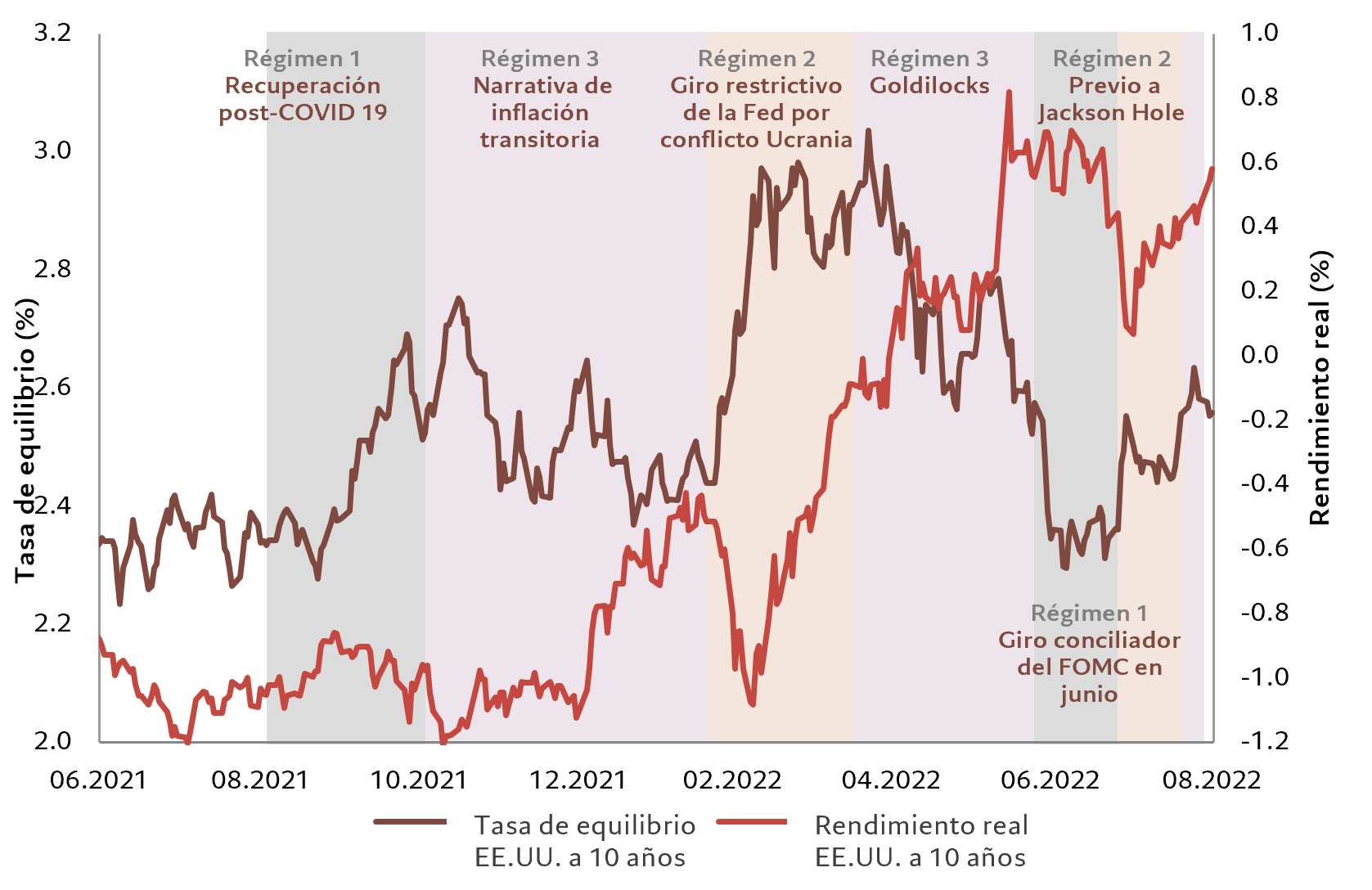

En épocas normales, las transiciones pueden ser más lentas entre los regímenes más duraderos. Sin embargo, durante el año pasado, hemos asistido a cambios drásticos en la narrativa macroeconómica y monetaria –el paso de posturas restrictivas a conciliadoras, y viceversa, por parte de los bancos centrales. Durante este período, el tope máximo del tipo objetivo de los Fed Funds americanos ha pasado del 0,25% al 2,5% en un contexto de inflación de los precios al consumo que alcanzó un máximo del 9,1%, su nivel más alto desde 1981. Por consiguiente, desde agosto de 2021, hemos pasado por varios de los regímenes de nuestro modelo (véase la fig. 2).

Fig. 2 - Cambio de regímenes

Regímenes de rendimientos reales frente a tipo de equilibrio de EE.UU. a 10 años y rendimiento real de EE.UU. a 10 años, %

Y entonces se produjo el último cambio. En agosto de este año, los dirigentes de la Fed dejaron claro que les preocupaba que la inflación no estuviera disminuyendo con la rapidez que habían previsto y que no querían cometer los mismos errores que en los años setenta –cuando, en repetidas ocasiones, se puso fin de forma prematura a las medidas antiinflacionistas de la Fed. Esto culminó con el tono duro del discurso de su presidente, Jerome Powell, en Jackson Hole. En él dijo claramente que la principal meta de la Fed era volver a situar la inflación en su objetivo del 2%. Esto, a su vez, requería un período de crecimiento por debajo de la tendencia y moderación de las condiciones del mercado laboral –“dolor”, según sus propias palabras. Volver a un tipo de interés neutro no es suficiente. Explicó que, en vez de eso, iba a ser necesario mantener una política restrictiva durante algún tiempo.

Esto nos sitúa en un régimen de rendimientos reales crecientes y tipos de equilibrio decrecientes (régimen 3 en la figura 1).

Los inversores que esperen un rápido cambio de rumbo deberían tomar nota. En la historia reciente, la Fed ha dado marcha atrás rápidamente en el endurecimiento de su política ante un debilitamiento del crecimiento. Pero aparentemente en esta ocasión, la Fed, mientras que parezca que la inflación se resiste a volver al objetivo en un plazo razonable, hará oídos sordos ante el aumento del desempleo y los riesgos de recesión.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.