Asignación de activos: cautela ante el escenario idílico en un entorno reflacionista

El año 2023 comenzó con un empeoramiento de las perspectivas de la economía global. Se temía que la inflación galopante y las subidas de los tipos de interés desencadenasen una recesión mundial.

Un año después, los inversores se encuentran ante un notable cambio del panorama económico.

Aunque la economía mundial se esté desacelerando, sigue siendo lo bastante resistente como para evitar un aterrizaje brusco. La inflación está disminuyendo en todo el mundo, aunque con altibajos, lo que animará a la mayoría de los grandes bancos centrales a poner fin a su campaña de endurecimiento y a empezar a recortar los tipos de interés en los próximos meses.

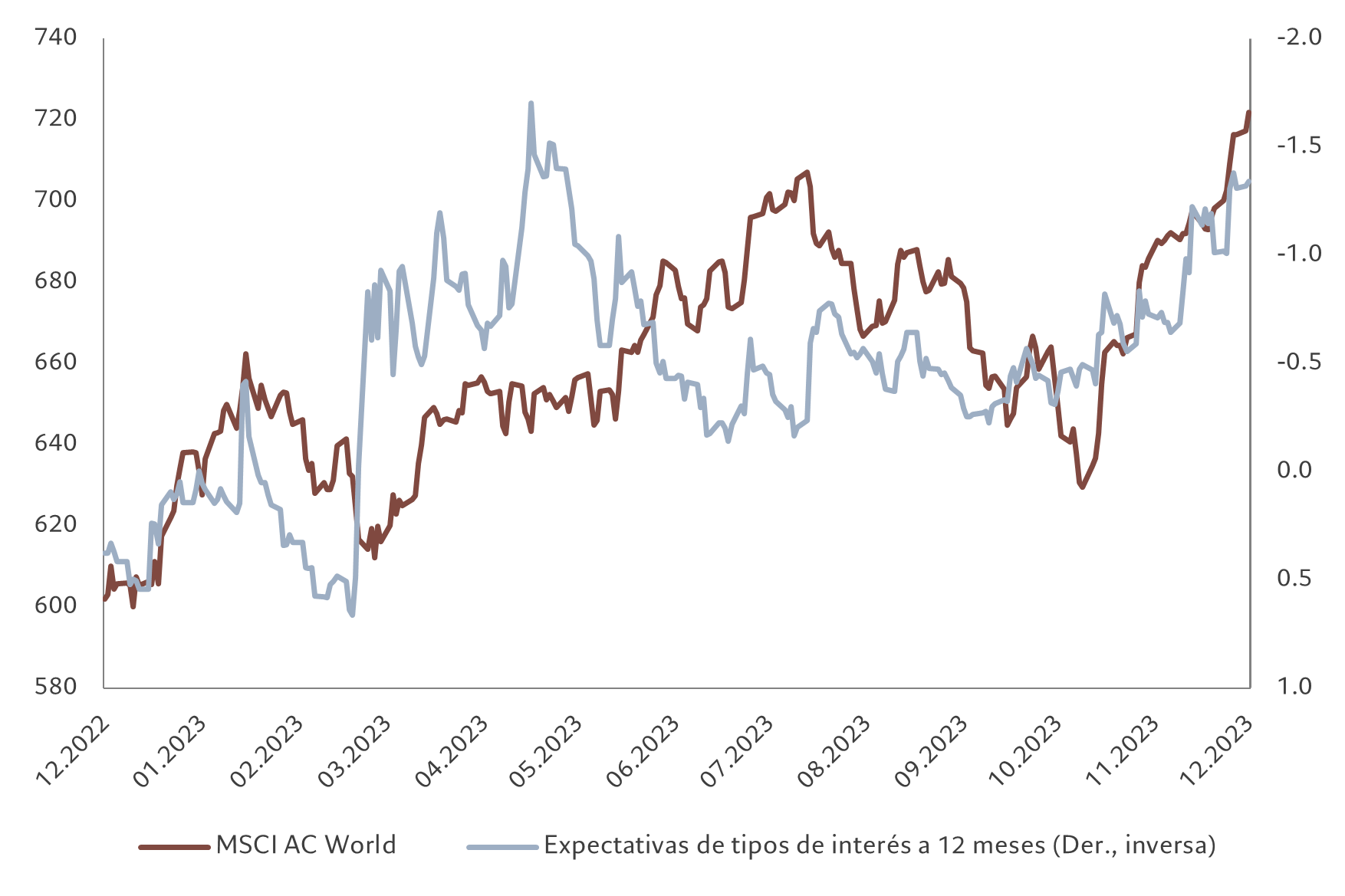

En las últimas semanas, las expectativas de que se produzca este escenario idílico han dado lugar a un fuerte entorno reflacionista en los mercados de activos. Pero tenemos motivos para ser cautelosos, sobre todo porque los inversores parecen estar precipitándose justo en un momento en que la dinámica de cierre del año de los mercados podría estar distorsionando los precios.

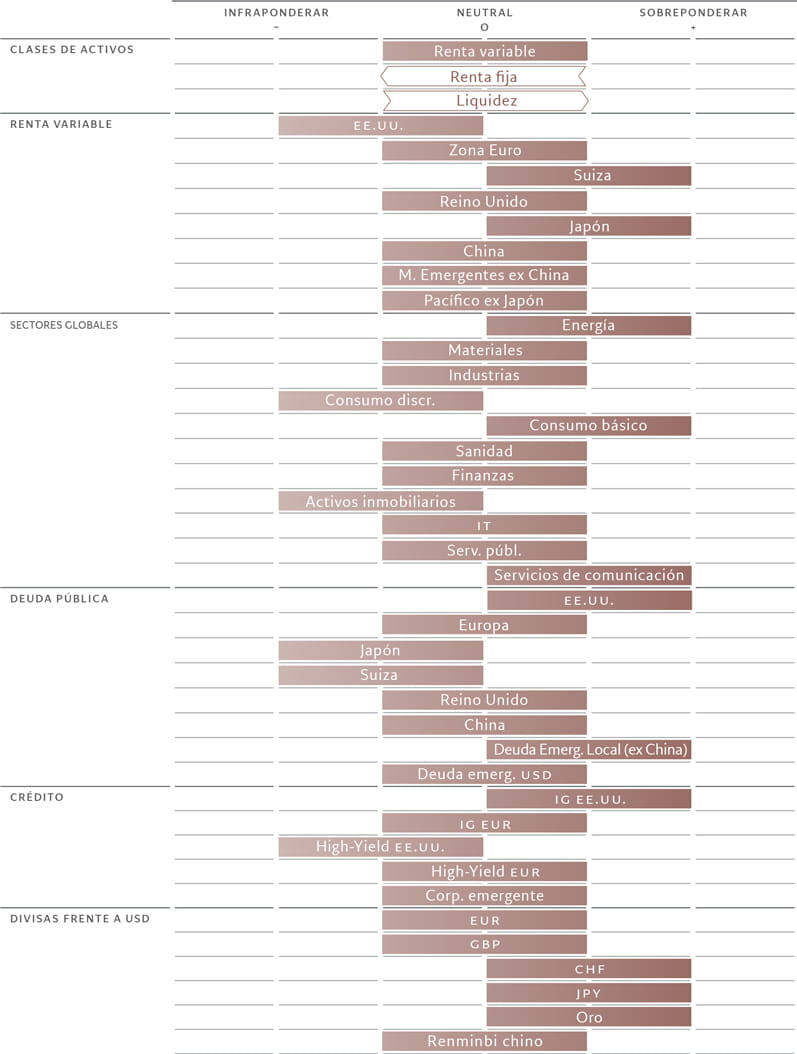

Por eso, en nuestra asignación de activos, preferimos una ponderación conforme al índice de referencia, rebajando la renta fija a neutral y elevando la liquidez a neutral. Nos mantenemos neutrales en renta variable.

Nuestro análisis del ciclo económico°muestra la escasa probabilidad de que EE.UU. vuelva a situarse a la cabeza del crecimiento de las economías desarrolladas en un futuro próximo. El sector manufacturero y el de la vivienda se han ralentizado, mientras que los indicadores adelantados sugieren que la inversión de capital se contraerá en los próximos meses, en consonancia con las intenciones de gasto futuras, que se encuentran en niveles deprimidos.

Es más, esperamos que el consumo de servicios en EE.UU. se modere pronto. El motivo es que los consumidores estadounidenses continúan agotando su exceso de ahorro, que se ha reducido a tan solo 337.000 millones de USD en octubre desde el máximo de 1,8 billones de USD alcanzado a mediados de 2021.

Prevemos que esta cifra se habrá reducido a cero a finales del primer trimestre de 2024. Al mismo tiempo, el mercado laboral de EE.UU. está mostrando los primeros signos de debilidad. Las ofertas de empleo se han reducido en aproximadamente 3 millones desde el máximo alcanzado a mediados de 2022.

Con una inflación que cae más deprisa de lo previsto, esperamos que la Reserva Federal de EE.UU. recorte los tipos de interés 3 o 4 veces durante el año que viene. Aunque esto debería ayudar a mantener los tipos de interés reales sin cambios, la magnitud de la relajación será menor de lo que se descuenta actualmente.

* El rendimiento sin tendencia suprime los efectos de la tendencia del conjunto de datos para mostrar únicamente las diferencias de los valores con respecto a la tendencia, lo que permite identificar patrones cíclicos. Fuente: Refinitiv, Bloomberg, Pictet Asset Management, datos del período comprendido entre el 18/12/2020 y el 20/12/2023

Nuestro análisis de liquidez respalda nuestra postura neutral de asignación de activos.

El exceso de liquidez global ─la diferencia entre la tasa de aumento de la masa monetaria y el crecimiento del PIB nominal─ solo es ligeramente positivo. En nuestra opinión, cualquier futuro recorte de los tipos de interés por parte de la Fed tendría como objetivo evitar unos intereses reales excesivamente elevados. Lo que significa que las previsiones del mercado de una relajación de 150 puntos básicos, el doble de lo comunicado por la Fed en su reciente reunión, parecen excesivas. Es igualmente improbable que otros bancos centrales apliquen recortes drásticos de los tipos de interés, dado el riesgo de reavivar la inflación.

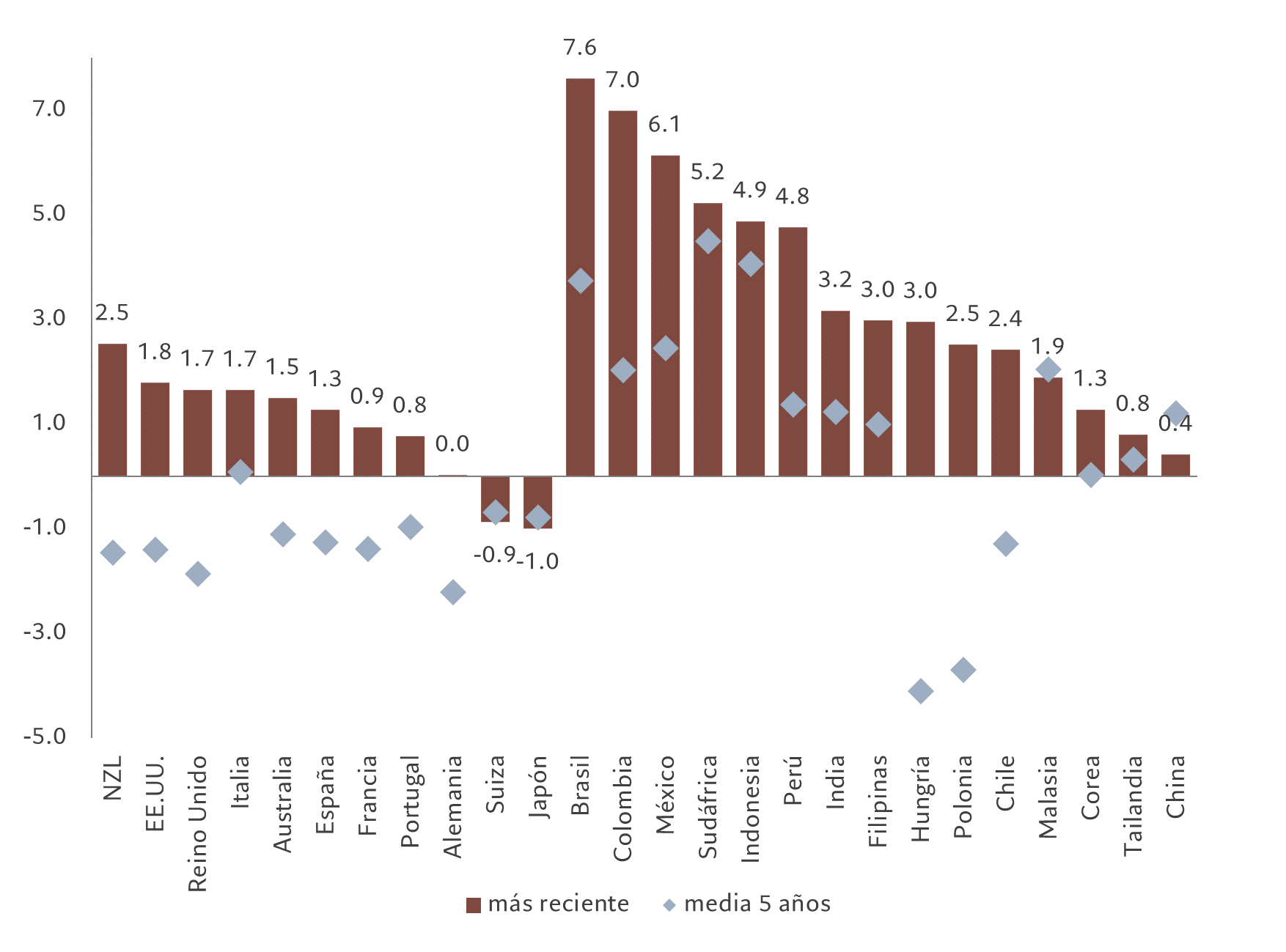

En cambio, creemos que la relajación de China es demasiado limitada. Las autoridades monetarias necesitan más recortes de los tipos de interés para contrarrestar el desapalancamiento estructural, que plantea riesgos para los sectores más endeudados de la economía.

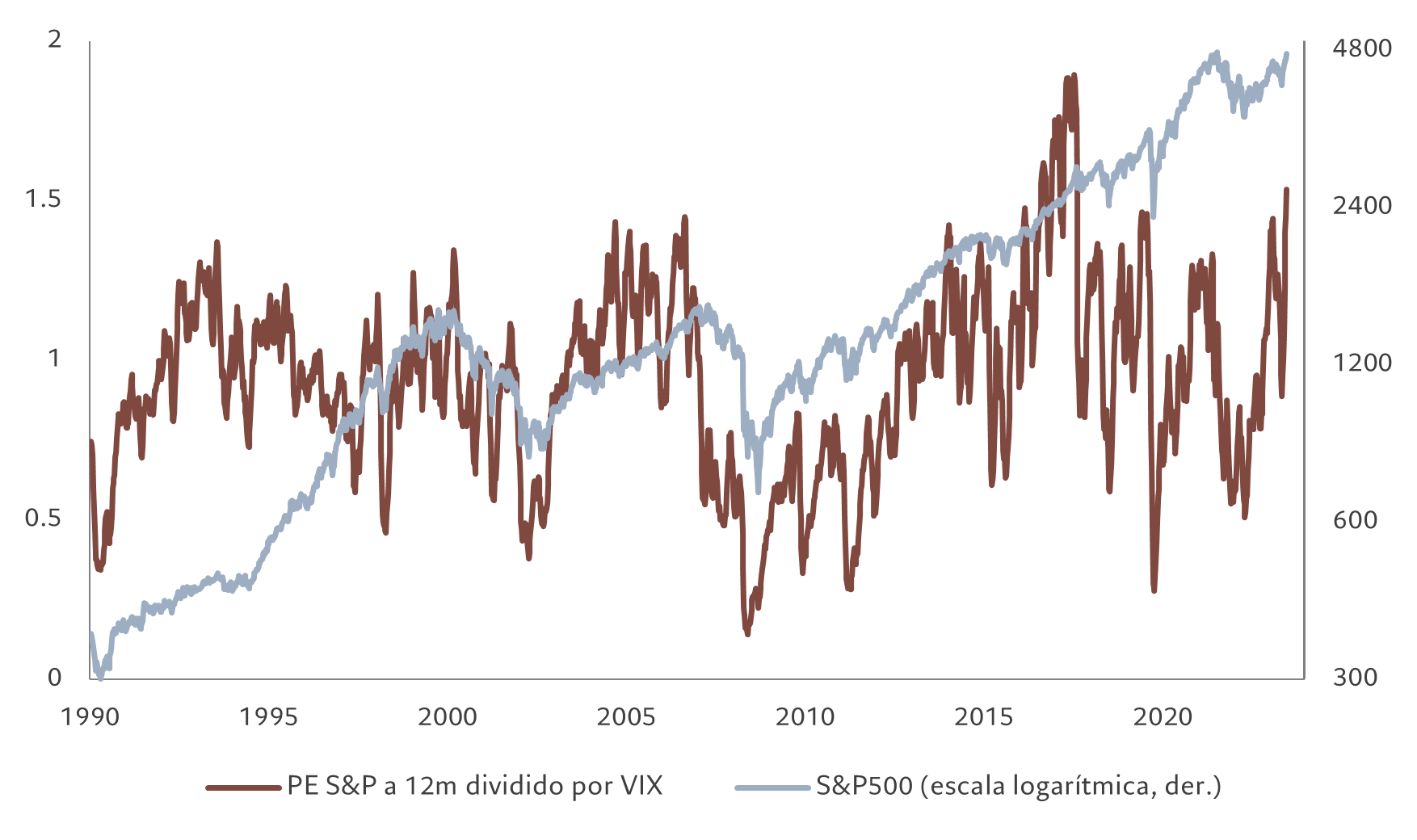

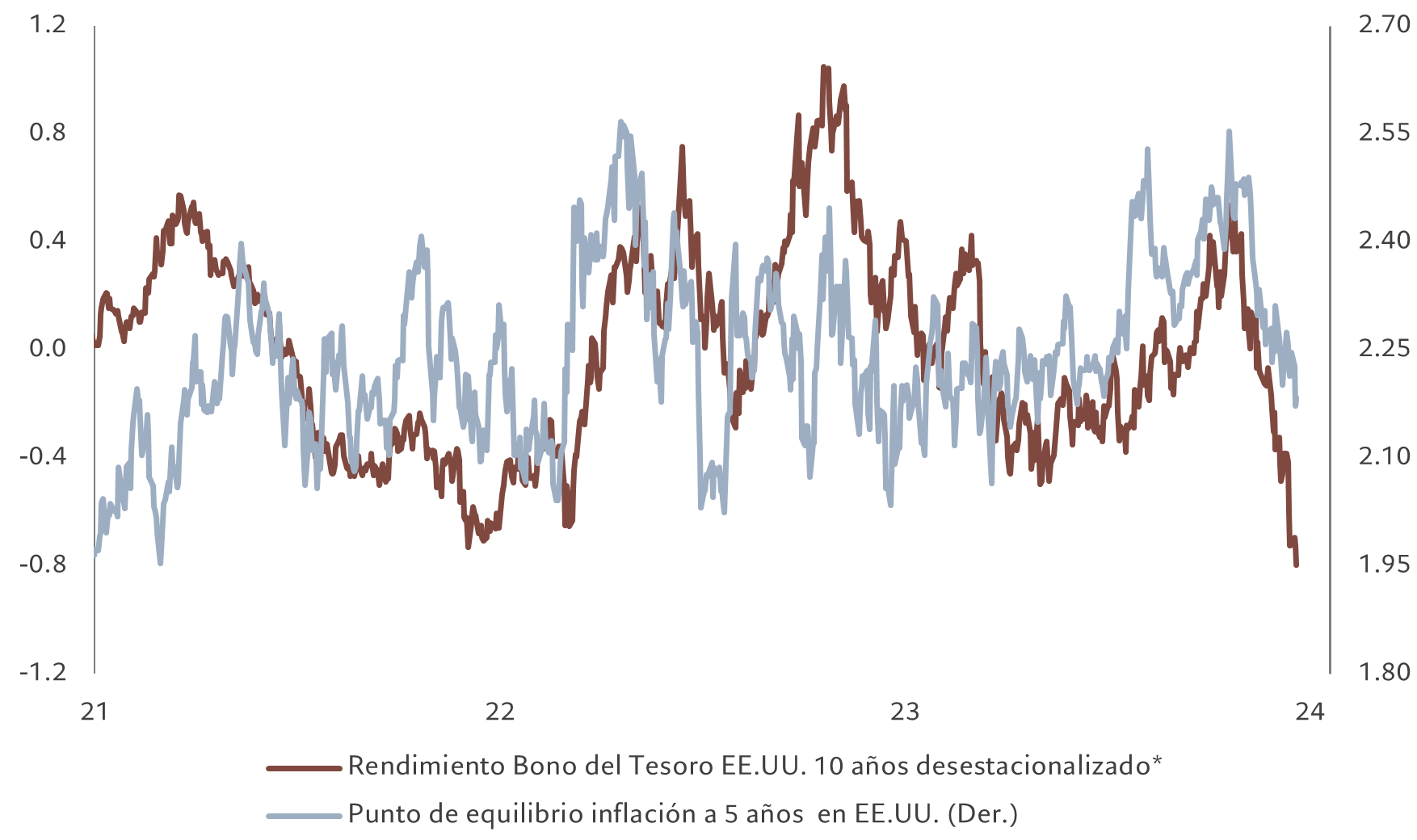

Nuestro modelo de valoración muestra que la renta variable sigue estando relativamente cara incluso tras el rally de la renta fija, especialmente en EE.UU., donde la prima de riesgo de la renta variable se sitúa en un mínimo plurianual del 3,8%. Esperamos que el crecimiento de los beneficios empresariales en los países desarrollados se sitúe muy por debajo de las previsiones del consenso, sobre todo en EE.UU., donde nuestro escenario básico de un aumento del BPA del 2,5% supone menos de una quinta parte de las previsiones del mercado. Si bien los bonos ofrecen valor a más largo plazo, especialmente los “US Treasuries”, la clase de activos parece ligeramente sobrecomprada tras el reciente rally.

Por último, nuestros indicadores técnicos son neutrales tanto para la renta variable como para la renta fija.