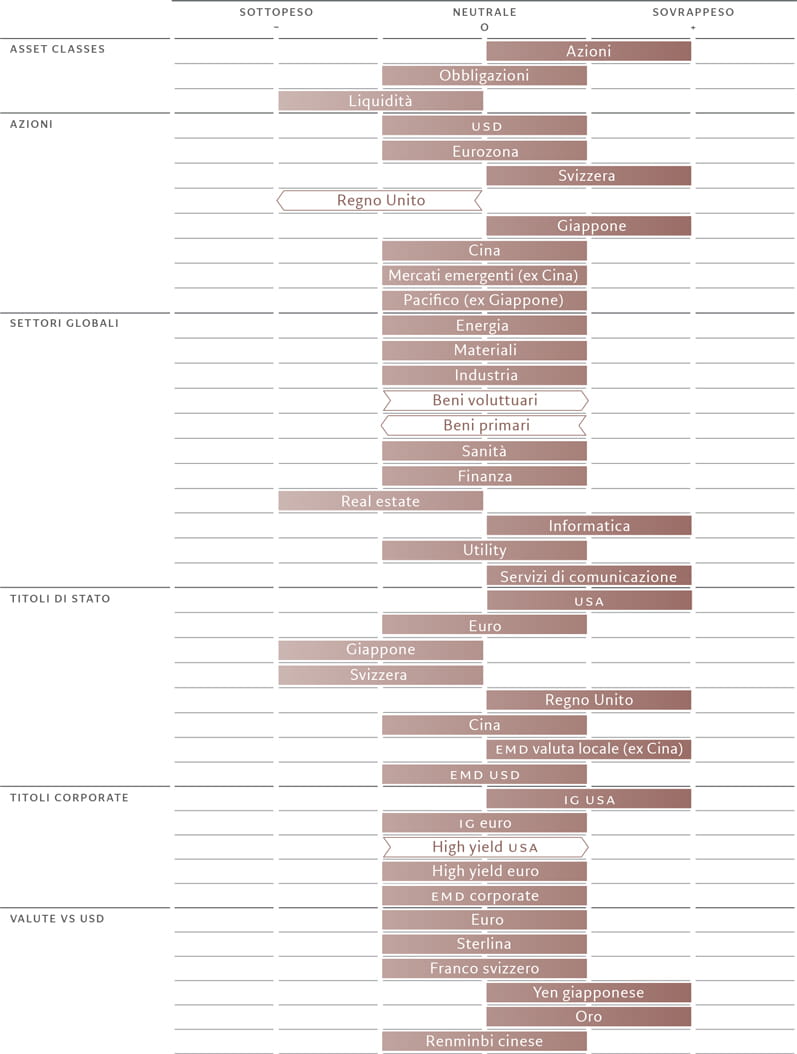

Asset allocation: le azioni continuano ad avere un bell'aspetto

La resilienza dell'economia statunitense e la lentezza dell'inflazione nel tornare all'obiettivo della Federal Reserve statunitense ci motivano a continuare a sovrappesare l'azionario e a rimanere neutrali sulle obbligazioni.

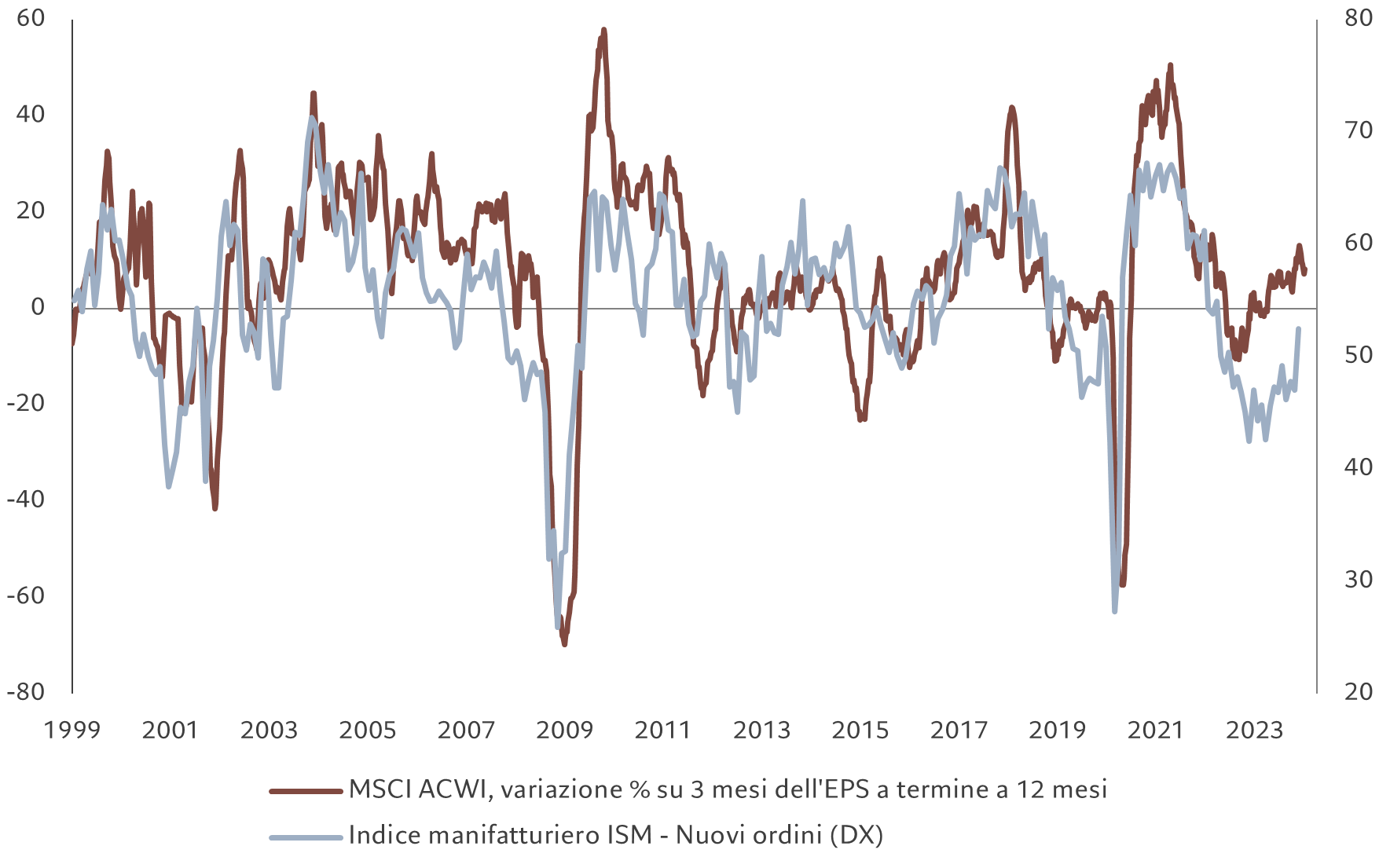

Restiamo dell'opinione che la crescita economica rallenterà nel corso dell'anno, ma con una tempistica più lunga. I profitti societari rimangono vivaci e la Fed ha più volte segnalato che non intende allentare prematuramente la sua politica monetaria. Quindi, se alcuni mesi fa consideravamo interessanti le valutazioni obbligazionarie, ora le riteniamo eque; nel frattempo, le prospettive a breve termine per le azioni rimangono incoraggianti. La fig. 2 mostra che gli utili tra le società quotate a livello mondiale hanno risposto in modo positivo al miglioramento dei dati economici statunitensi.

I nostri indicatori dell'attività di business mostrano che l'economia statunitense è più forte di quanto avevamo previsto in precedenza e questo è uno dei motivi per cui continuiamo a sovrappesare le azioni globali.

Se i consumatori statunitensi continueranno a spendere molto più di quanto mettono da parte (il tasso di risparmio statunitense attualmente si aggira intorno al 3-4% del reddito disponibile rispetto al 7-10% storico), è probabile che rimangano elevate ancora per qualche tempo sia la crescita che le pressioni inflazionistiche. Un'inflazione persistente resta probabile, a causa dell'aumento dei prezzi dei servizi e dell'innalzamento dei salari.

Nel complesso, però, riteniamo che la spesa dei consumatori e delle imprese prima o poi scenderà, convergendo con quelle parti dell'economia statunitense che mostrano già debolezza, come il settore degli immobili residenziali.

A differenza degli Stati Uniti, negli ultimi mesi l'eurozona è stata a un passo dalla recessione a causa della fiacca attività manifatturiera. Tuttavia, una ripresa della crescita è probabile, poiché sono ormai venute meno le proccupazioni relative agli shock post-Covid lungo le catene di approvvigionamento e all'impatto della guerra in Ucraina. Altrove in Europa vediamo stagnare l'economia britannica, dove l'attività edilizia è in difficoltà e la disoccupazione in aumento. A ciò si aggiungono segnali che indicano che le aspettative inflazionistiche stanno iniziando a risalire, ostacolando così le potenzialità della Bank of England di tagliare i tassi d'interesse.

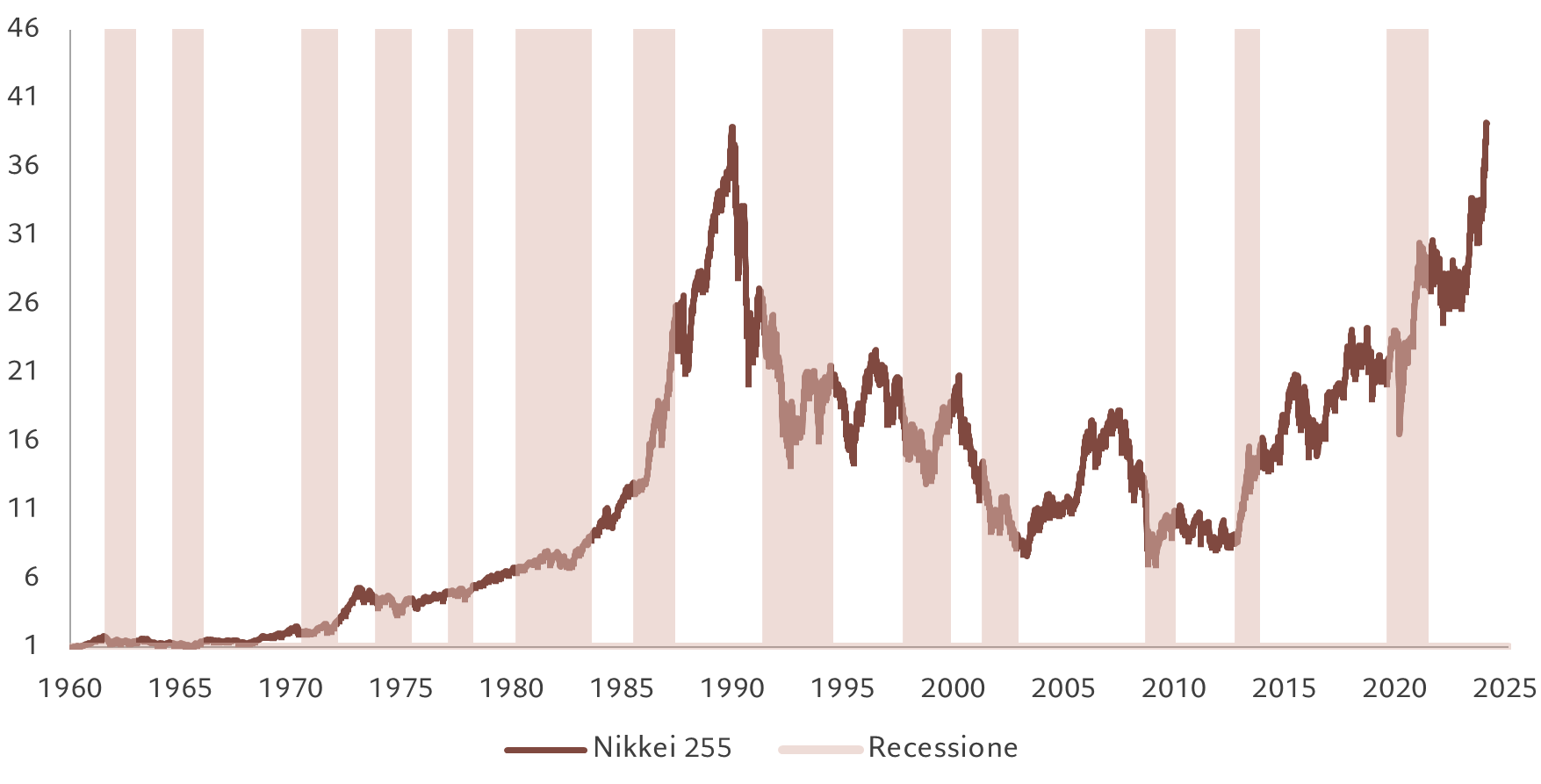

Anche l'economia giapponese mostra i primi segnali di difficoltà. Le vendite al dettaglio e gli ordinativi di macchinari diminuiscono e la produzione industriale è ancora molto debole. Ciononostante, si prevede che il Giappone cresca ancora in misura vicina al suo potenziale a lungo termine, mentre il lungo periodo di deflazione dovrebbe essere finalmente finito.

Una conferma del sovrappeso azionario giunge dai nostri indicatori di liquidità, che mostrano un aumento a breve termine dell'offerta di liquidità sia da parte delle banche centrali che del settore privato. Anche la SNB, la banca centrale svizzera, ha iniziato il passaggio dal quantitative tightening all'easing. Resta però in dubbio quanto velocemente possa avvenire questo allentamento. I segnali provenienti dalla Fed catalogano come più bassi i rischi derivanti da un'attesa prolungata dei tagli dei tassi che non quelli derivanti da tagli prematuri che costringerebbero poi a invertire la rotta.

Per quanto riguarda il credito privato, le banche stanno iniziando ad allentare le condizioni dei prestiti. Sono solo le prime avvisaglie, ma la direzione è chiara. La questione è però di grande importanza.

Altrove, la banca centrale cinese ha accelerato il ritmo di allentamento della sua politica monetaria, sinora moderato, ma tiene sotto controllo ogni possibile segnale di instabilità valutaria, cosa che probabilmente limiterà la portata dell'easing. Per il momento, tuttavia, si concentra su un'offerta di credito mirata.

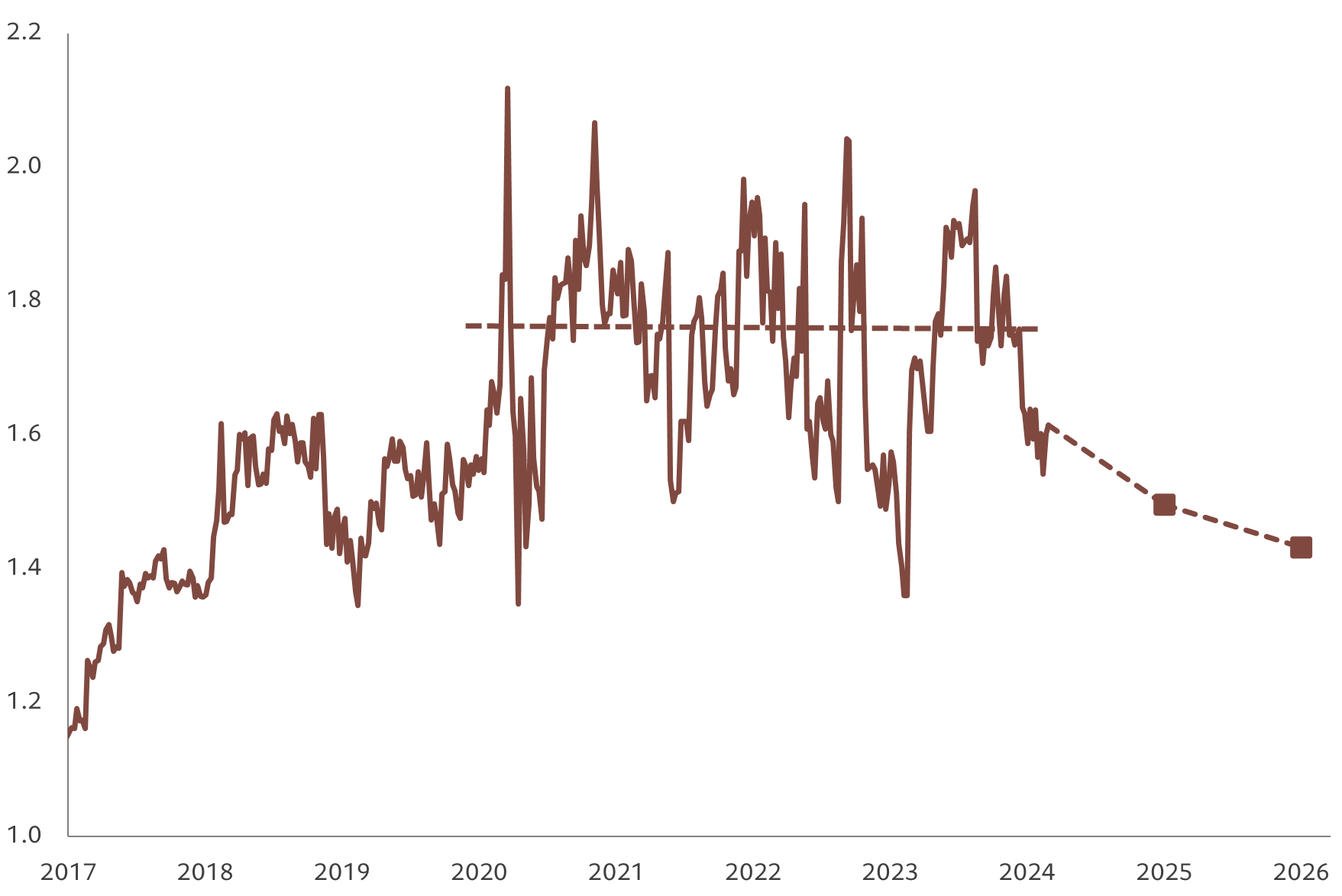

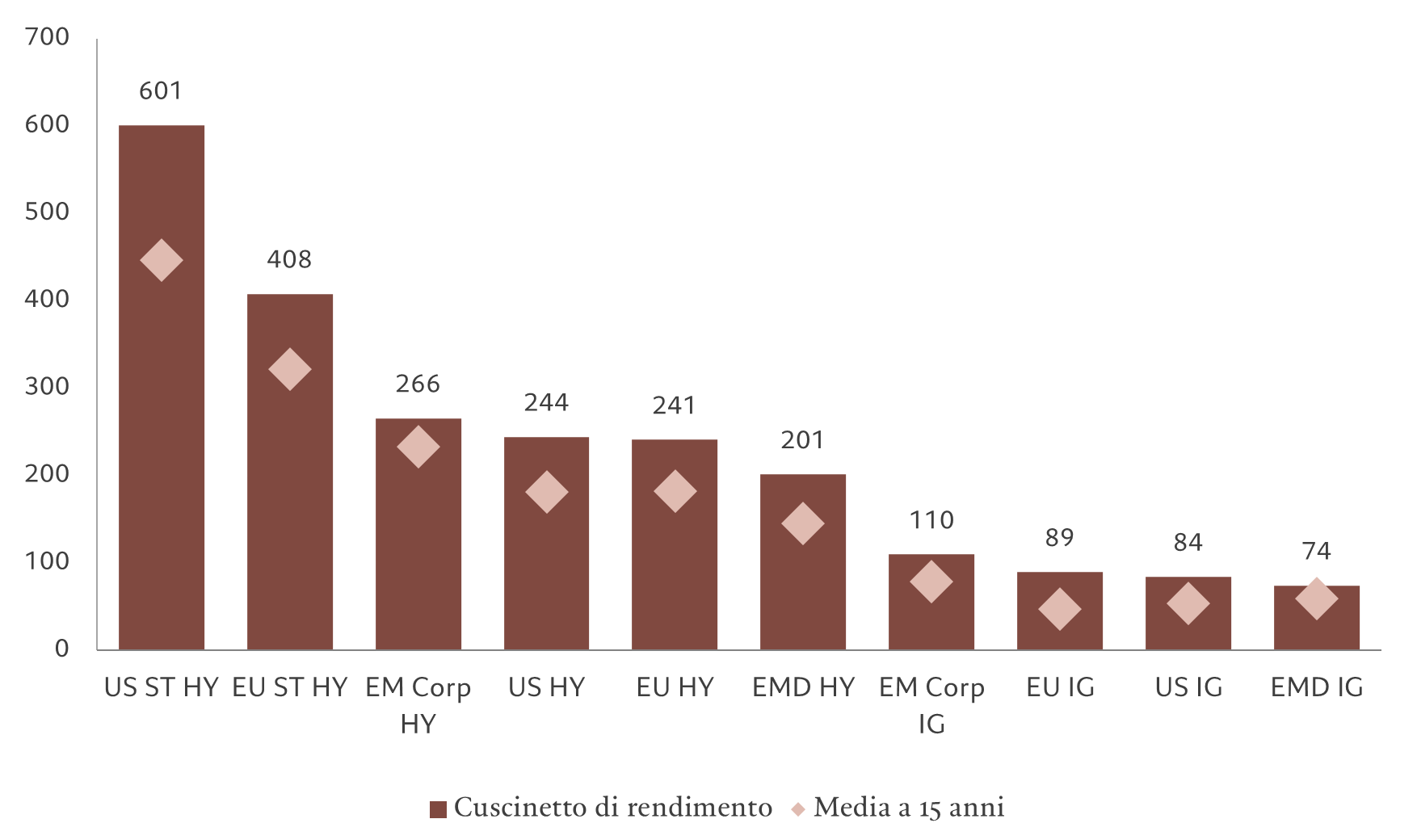

I nostri indicatori di valutazione mostrano che il livello al quale scambiano le azioni è il più caro da dicembre 2021. I multipli delle azioni statunitensi (20,5 volte gli utili) sono considerevolmente superiori al 17,5 della media a 10 anni, i margini di crescita appaiono quindi limitati. Certo, gli utili societari sono stati robusti e le proiezioni degli analisti per il 2024 sono ora più ragionevoli, considerato che la crescita globale rimane resiliente. Le obbligazioni sono di poco più interessanti: i titoli di Stato statunitensi corrispondono al loro fair value e anche i Treasury protetti dall'inflazione sono negoziati a livelli più congrui. Appaiono interessanti anche i gilt, sebbene vulnerabili alle novità in arrivo dal prossimo bilancio.

I nostri indicatori tecnici mostrano che le azioni continuano ad essere sostenute dalla forza del trend; le obbligazioni hanno perso un po' di slancio, mentre i bond cinesi risultano ipercomprati.

Tuttavia, i dati sul posizionamento degli investitori mostrano un quadro meno positivo per gli asset più rischiosi.

I sondaggi di mercato indicano che la propensione al rischio degli investitori professionali è saldamente rialzista, con i Fund Manager che hanno ridotto le loro posizioni in liquidità e mostrano ora il loro sovrappeso azionario più alto degli ultimi due anni. Inoltre, i flussi di portafoglio verso i fondi azionari e obbligazionari sono stati robusti, mentre sono rallentati quelli verso i fondi del mercato monetario. Tutto ciò suggerisce che lo spazio a disposizione del mercato per continuare il suo rally è diminuito.