Het genot van absoluut rendement

De case voor beleggen in Opkomende Markten (EM) is een duidelijke zaak. Met ontwikkelde economieën die worden belemmerd door een zwakke demografische ontwikkeling en geringe productiviteitsgroei richten beleggers, die op zoek zijn naar sterk economisch potentieel, zich steeds meer op opkomende markten [Zie afb. 1]. Het feit dat EM activa relatief weinig correlatie vertonen met ontwikkelde markten is een bijkomend pluspunt1.

Het probleem is dat vele beleggers uiteindelijk beslissen een allocatie uit te voeren. De reden hiervoor is dat, ondanks hun aantrekkingskracht, EM activa al te vaak worden belemmerd door hun volatiliteit – hun valuta en obligaties kunnen sterk fluctueren.

Er is echter een oplossing gevonden. Dankzij de evolutie en expansie van EM derivatenmarkten hebben beleggers nu toegang tot EM beleggingen via een benadering van absoluut rendement.

Deze strategie is gericht op een positief rendement in alle marktomgevingen door lange en korte posities aan te houden en de mogelijkheid een keuze te maken uit een brede waaier aan activa – niet in het minst in EM vastrentende waarden en valuta.

OM alfa

EM soevereine obligaties en valutamarkten bieden een bijzonder groot rendement potentieel. Er is niet alleen een aanzienlijke spreiding in de activaklasse maar EM obligaties worden ook vaak weinig onderzocht, in het bijzonder buiten de grootste markten voor staatsobligaties. Dit staat in sterk contrast met ontwikkelde obligatiemarkten die elkaar grotendeels volgen.

Gelijktijdig worden EM obligatiemarkten gedomineerd door long-only beleggers die de bredere indexen nauwgezet volgen.

Vele grote institutionele beleggers behandelen het EM universum als homogeen en beleggen met gebruik van trackers.

Dit kan echter contraproductief zijn. Zij die kapitalisatie-gewogen benchmarks volgen lopen het risico te eindigen met minderwaardige activa aangezien regeringen met moeilijkheden meer lenen.

De index-weging in Turkije, bijvoorbeeld, is toegenomen aangezien zij meer schuld hebben uitgeschreven. Dit resulteerde in steeds grotere posities voor tracking beleggers in het land, zelfs terwijl de eroderende economische basiswaarden suggereerden minder (of geen) obligaties aan te houden.

Actief long-only management lost dit probleem niet noodzakelijk op. De reden hiervoor is dat de meeste actieve strategieën gevestigde indexen gebruiken als hun benchmarks en deze dus uiteindelijk ook volgen, zelfs al is het minder nauwgezet.

Een andere reden waarom beleggers de volledige voordelen van EM schulden mislopen is dat sommigen terugschrikken van de reputatie die deze markt heeft van grote en plotse schommelingen. Velen van hen wijzen daarom minder toe aan de activaklasse.

Al deze factoren creëren een omgeving waarin wendbare beleggers met sterke analytische vaardigheden alfa kunnen genereren.

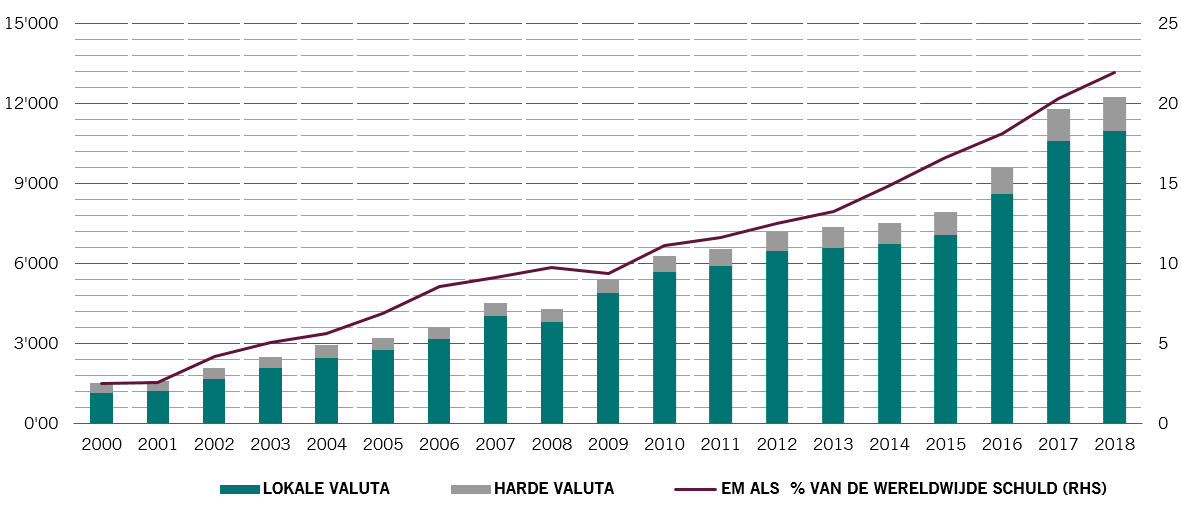

OM overheidsschuld in lokale en harde valuta (USD bn) en de totale EM schuld als % van de totale wereldwijde schuld

Een manier om het risico van kapitaalverlies te beperken en beleggers nog steeds de mogelijkheid bieden te profiteren van het EM potentieel is zich toe te spitsen op absoluut rendement. Absoluut rendement strategieën zijn niet gebonden aan benchmarks. Zij richten zich eerder op het produceren van positief rendement, ongeacht wat de bredere markt doet. Zij richten zich op overmatig rendement van spreidingen en niet uitsluitend van het voorspellen van marktschommelingen.

Een ware absoluut rendementsportefeuille is niet gekluisterd aan beta of de marktrichting. Dit betekent dat posities voortdurend en nauwgezet moeten worden gevolgd om zeker te zijn van een toereikende diversificatie – schijnbaar verschillende activa vertonen vaak een niveau van correlatie in gespannen marktomgevingen. Absoluut rendement mag zich niet uitsluitend vertalen in het nastreven van rendement. Bijvoorbeeld, beleggers die zich blind staarden op het aanzienlijke rendementsverschil in Argentinië zouden de waarschuwingen gemist hebben waarbij de waarde van de soevereine obligaties is gehalveerd vanwege de politieke risico's.

Om een rendement te behalen dat onafhankelijk is van de marktrichting passen beleggingsbeheerders die de Sirius strategie van Pictet Asset Management gebruiken een gedisciplineerd risicobeheer en correct ontworpen portefeuille toe. Dit vereist een grondig begrip van de markten. Deze strategie hangt ook af van een vaardigheid short posities in te nemen; een bereidheid zich te verbinden tot transacties op basis van hun overtuiging, waarbij ze zich echter wel houden aan een rationele omvang van de positie en, niet in het minste, aan een vastberadenheid enkel te handelen in liquide activa. Zo kunnen zij een aantrekkelijk risico-gecorrigeerd rendement behalen op alle punten in de marktcyclus.

Dit komt er allemaal op neer dat het toevoegen van een totaal rendementportefeuille aan een bestaande EM toewijzing van schuld het risico-gecorrigeerde rendement van de volledige investering kan verbeteren.

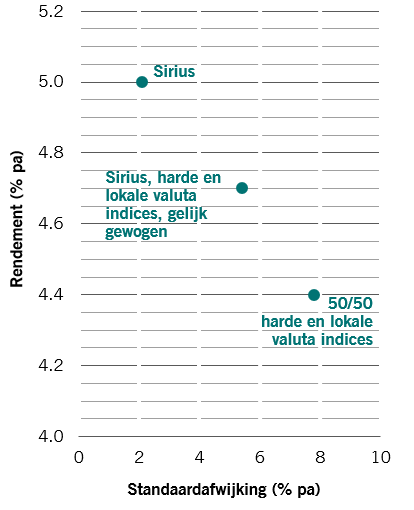

Bijvoorbeeld, de Pictet AM Sirius long-short EM schuldstrategie van het dichtstbijzijnde kwartaal na de start toevoegen aan een portefeuille die gelijkmatig is samengesteld uit passieve EM harde en lokale valuta schuldbeleggingen, om zo een gelijk gewogen portefeuille te creëren van deze drie, zou de jaarlijkse volatiliteit met een derde zijn verminderd aan het einde van het tweede kwartaal van 2019. Dit zou ook het rendement hebben verbeterd en de maximale marktverliezen verminderd [zie Afb. 2]2.

Variëteit

Aangezien brede marktbewegingen de spreiding in het EM soevereine vastrentende waarde-inkomen universum vaak overweldigen, is het eenvoudig de steeds toenemende variëteit van aangeboden activa te onderschatten. Dient te worden opgemerkt dat deze uitbreiding niet ten koste van de kwaliteit is gegaan – een toenemend deel van EM schulden wordt uitgedrukt in lokale valuta en niet in dollars zodat hun lange termijn schuldposities duurzamer zijn. En steeds meer van deze schuld wordt gekocht door lokale beleggers die de neiging hebben obligaties langer aan te houden dan buitenlandse beleggers.

Naarmate de markt volwassen werd, geldt dat ook voor het aantal afgeleide instrumenten. De Pictet AM Sirius strategie maakt een selectie uit meer dan 70 soeverein obligatiemarkten en verwante liquide derivaten, renteswaps, kredietverzuimswaps, rente-futures, forex en opties. Dit creëert een brede waaier aan mogelijkheden voor de verhandeling van zowel macro-directionele als relatieve waarden, inclusief alles van het verhandelen van grote thema's die evolueren over een periode van een of twee jaar tot het profiteren van korte termijn marktspreidingen.

Sirius combineren met long-only harde en lokale valuta OM schuldentoewijzingen.

Het lijkt er inderdaad op dat beleggers een strikte reeks van filters zal nodig hebben om de juiste keuzes te maken. De aard van de activaklasse betekent dat de bottom-up analyse van een land moet worden uitgevoerd via het prisma van wereldwijde macro-economische factoren, van het G3 monetaire beleid tot de status van de wereldwijde economische cyclus, kapitaalstromen en geopolitieke ontwikkelingen. Door daarna te overwegen hoe economische gegevens zich ontplooien, de vorm van de rentecurve van een land en hun prestaties in het verleden kunnen beleggingskeuzen worden toegespitst op een hanteerbare pool van activa.

Op dat moment kunnen individuele landen worden beschouwd als lange, gemiddelde en korte termijn perspectieven. Bijvoorbeeld, economische trends, het beleid en politieke kaders spelen een rol op langere termijn, terwijl verwachtingen van groei, inflatie, monetair en fiscaal beleid essentieel zijn op middellange termijn. Op korte termijn is het een kwestie van risico's, marktpositionering, technische factoren en de vooruitzichten van volatiliteit.

Als dit correct wordt uitgevoerd, kan dit resulteren in een portefeuille met een rendement dat niet gecorreleerd is met belangrijke activaklassen of met benchmark opkomende markt indexen.

Een dergelijke portefeuille moet ook een zekere bescherming bieden tegen kapitaalverliezen terwijl hij een stabiel positief rendement oplevert met meer alfa dan normaal wordt gegenereerd door vaker verhandelde activa. Dit betekent dat de toevoeging van een absoluut rendementstrategie aan een traditionele obligatieportefeuille het potentieel heeft het voor volatiliteit aangepaste rendement te verbeteren.