Asset allocatie: voorzichtigheid blijft het motto

Begin 2020 hebben beleggers redenen om optimistisch te zijn. De wereldeconomie stabiliseert zich naarmate de handelsbesprekingen tussen de VS en China vorderen en de politieke wolken boven het VK opklaren.

Maar er blijven risico’s. Zowel het handelsgeschil als de Brexit zijn nog lang niet volledig opgelost, de economische groei moet met een grotere overtuiging aantrekken en de jaarwisseling gaat vaak gepaard met een hogere marktvolatiliteit en strengere liquiditeitsvoorwaarden. We blijven dus neutraal t.o.v. aandelen, overwogen in contanten en negatief t.o.v. obligaties.

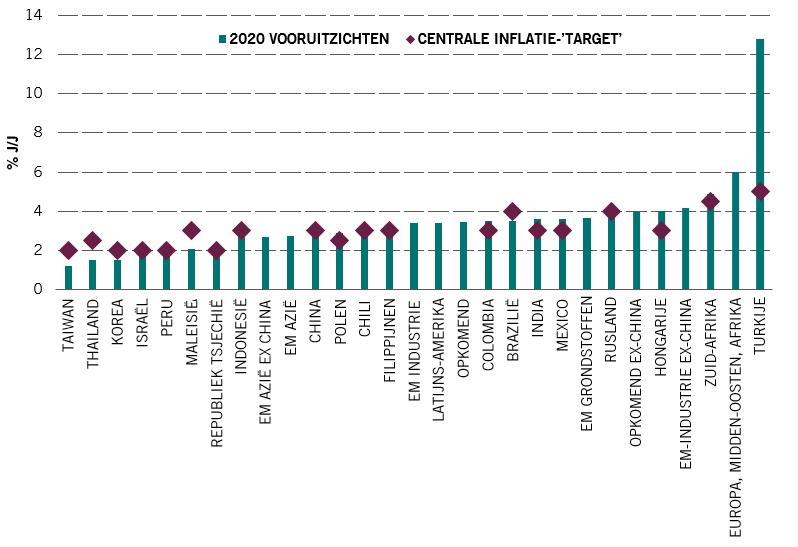

Als wij de afzonderlijke asset klassen grondiger analyseren hebben wij een voorkeur voor opkomende markten (EM), zowel t.o.v. aandelen als vastrentende waarden. Dit standpunt wordt ondersteund door ons bedrijfscyclus model, waaruit opgemaakt kan worden dat de groei in ontwikkelingslanden ten opzichte van die van geïndustrialiseerde landen zal blijven overtreffen. Onze toonaangevende indicatoren stijgen sneller in opkomende markten en de industriële activiteit is hoger. China is misschien niet langer de feitelijke EM-groeimotor, maar de Chinese autoriteiten hebben ervoor gezorgd dat het land ook niet een grote achterstand heeft opgelopen: stimulerende maatregelen gedurende twee jaar hebben doorgewerkt in de reële economie waardoor de bedrijfsvoorwaarden zich konden stabiliseren.

Elders wijzen de eerste tekenen op een verbetering in Duitsland dankzij een herstel van de exportorders, terwijl de medaille van de VS nog steeds twee kanten heeft: optimistische consumenten versus voorzichtige bedrijven, die zich zorgen maken over de handel en de aanstaande presidentsverkiezingen.

Zelfs de overvloedige liquiditeiten - aangehouden door de Amerikaanse Federal Reserve en de particuliere sector, waren niet toereikend om Amerikaanse bedrijven aan te zetten tot hogere investeringen en we verwachten niet dat deze tendens op korte termijn zal veranderen.

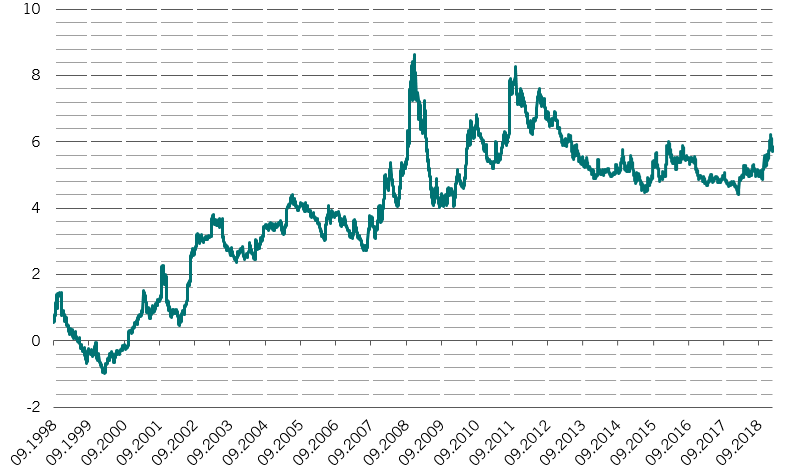

De argumenten die pleiten tegen de overschakeling naar overwogen posities in aandelen worden ondersteund door ons waardering model, dat wijst op wereldwijd duurder wordende aandelen. De price-to-earnings ratio (koers-winstverhouding) van de MSCI All World index is eind 2019 gestegen tot 16 ten opzichte van 14 aan het begin van het jaar. Aandelen zijn overigens nog steeds aantrekkelijker dan obligaties (zie Afb. 2), die zowel in relatief als absoluut opzicht buitengewoon duur zijn.

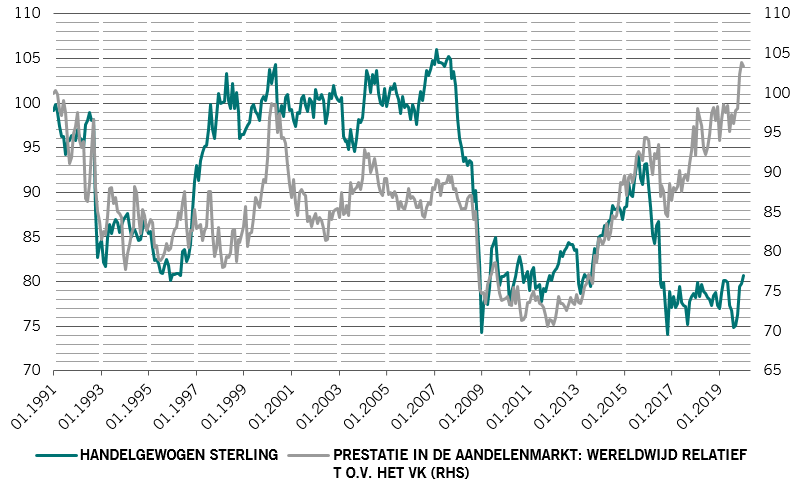

Op het gebied van aandelen is het VK veruit de goedkoopste regio: een waarderingskloof die naar onze mening zich zou kunnen versmallen na de beslissende verkiezingsoverwinning door de conservatieve partij.