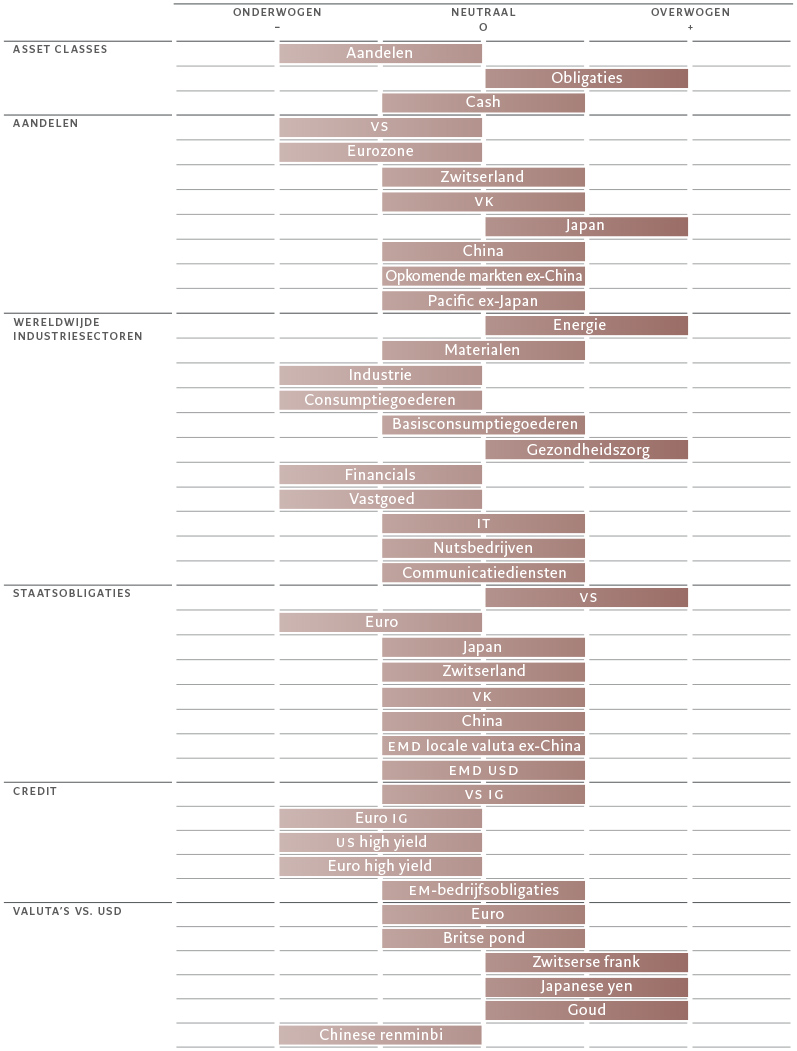

Activa-allocatie: de waarde van obligaties

De vooruitzichten voor de wereldeconomie worden slechter. Naarmate de centrale banken de rente verhogen om de inflatie te bestrijden, zal niet alleen de bbp-groei verder vertragen, maar neemt ook de kans op een wereldwijde recessie toe.

Aangezien de wereldwijde liquiditeitsvoorwaarden ook nog steeds verslechteren, behouden we onze onderweging in aandelen, waarvan de waardering na de recente marktrally nog moeilijker te rechtvaardigen is. We behouden onze overweging in obligaties; met name Amerikaanse staatsobligaties worden verhandeld op niveaus die een goedkope bescherming bieden tegen de aanhoudende zwakte van de economie.

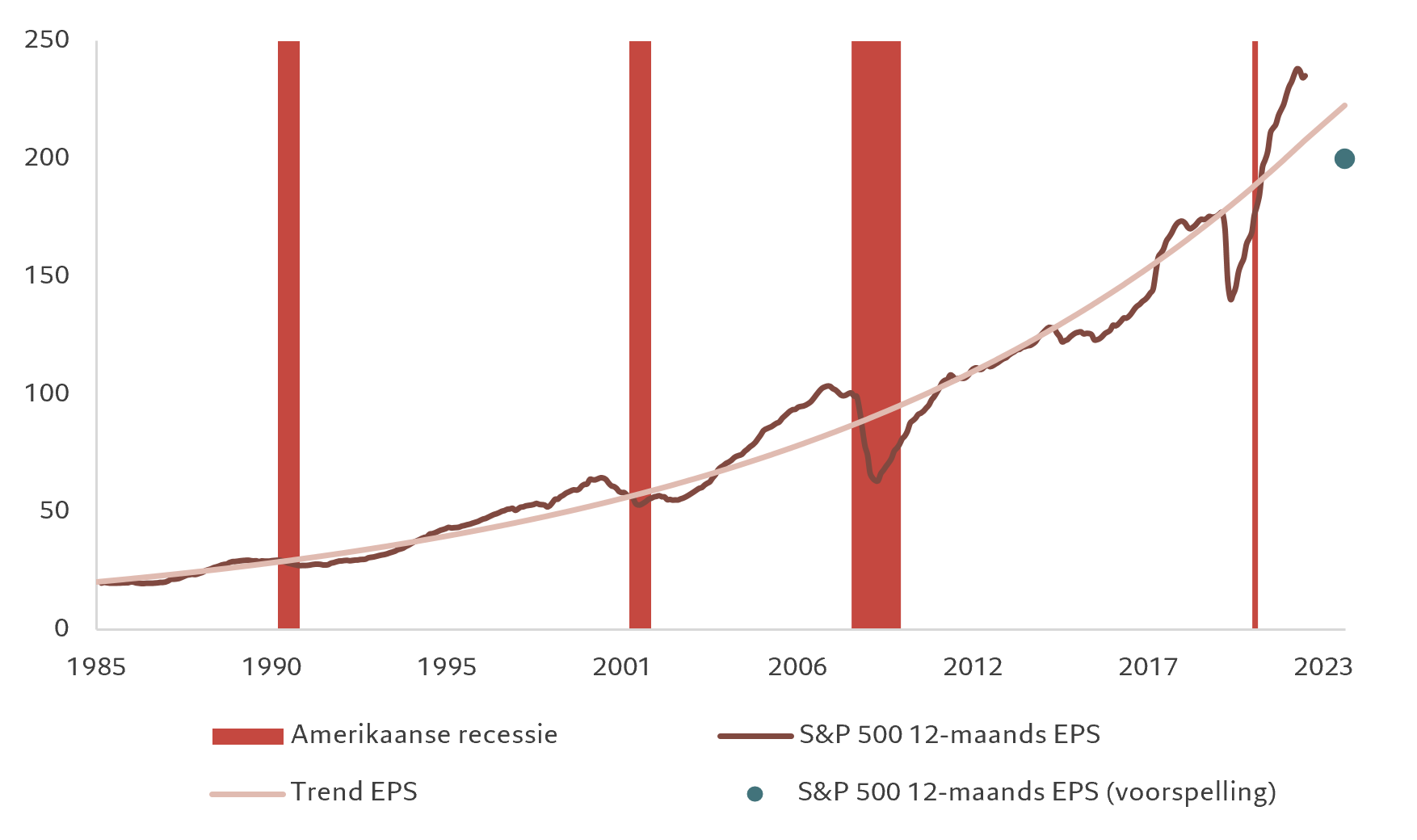

Onze conjunctuurindicatoren tonen dat het momentum in de VS negatief is en verslechtert, zoals blijkt uit de prognoses van de analisten (zie Afb. 2). Er zijn steeds meer aanwijzingen dat de huizenmarkt zwak is, de bouwactiviteit is ingestort en de binnenlandse vraag is stilgevallen.

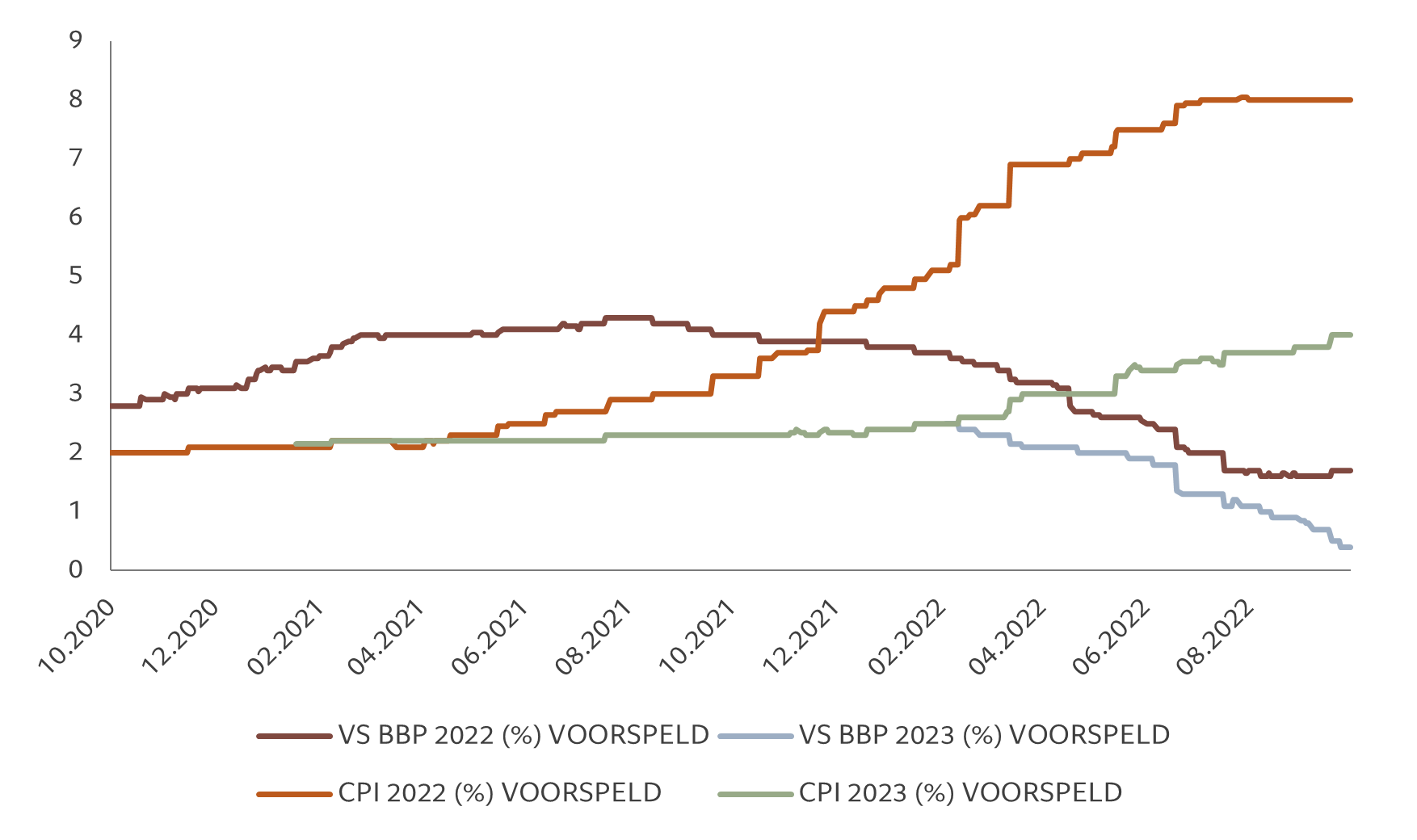

Voor de toekomst verwachten we dat de groei van het Amerikaanse bbp zal vertragen tot ver onder de trend voor de komende drie kwartalen (met 0,4 procent op jaarbasis op kwartaalbasis) voordat er in de tweede helft van volgend jaar een zwak herstel opduikt. Zelfs als de prijsverwachtingen stabiel lijken – misschien een sprankeltje hoop – is er nog steeds een risico op een aanhoudende inflatie. Dat zou op zijn beurt extra monetaire verstrakking teweegbrengen en de Amerikaanse economie in een recessie doen belanden.

Voor de eurozone lijkt een recessie nog waarschijnlijker en dat is ook ons basisscenario. Een positief punt is de verbetering van de evolutie van de energiezekerheid dankzij de toegenomen gasopslag (met een aantal landen op volle capaciteit) en een overeenkomstige daling van de gasprijzen. Toch is een energierantsoenering na de wintermaanden nog steeds een mogelijkheid, wat een risico vormt voor de industriële productie.

Elders herbekijken we, in het zog van de machtsconsolidatie van president Xi Jinping, de vooruitzichten voor de Chinese economie op korte en middellange termijn. De jaarlijkse Centrale Werkconferentie voor Economie die in december zal plaatsvinden, moet meer duidelijkheid bieden over de richting van het economisch beleid.

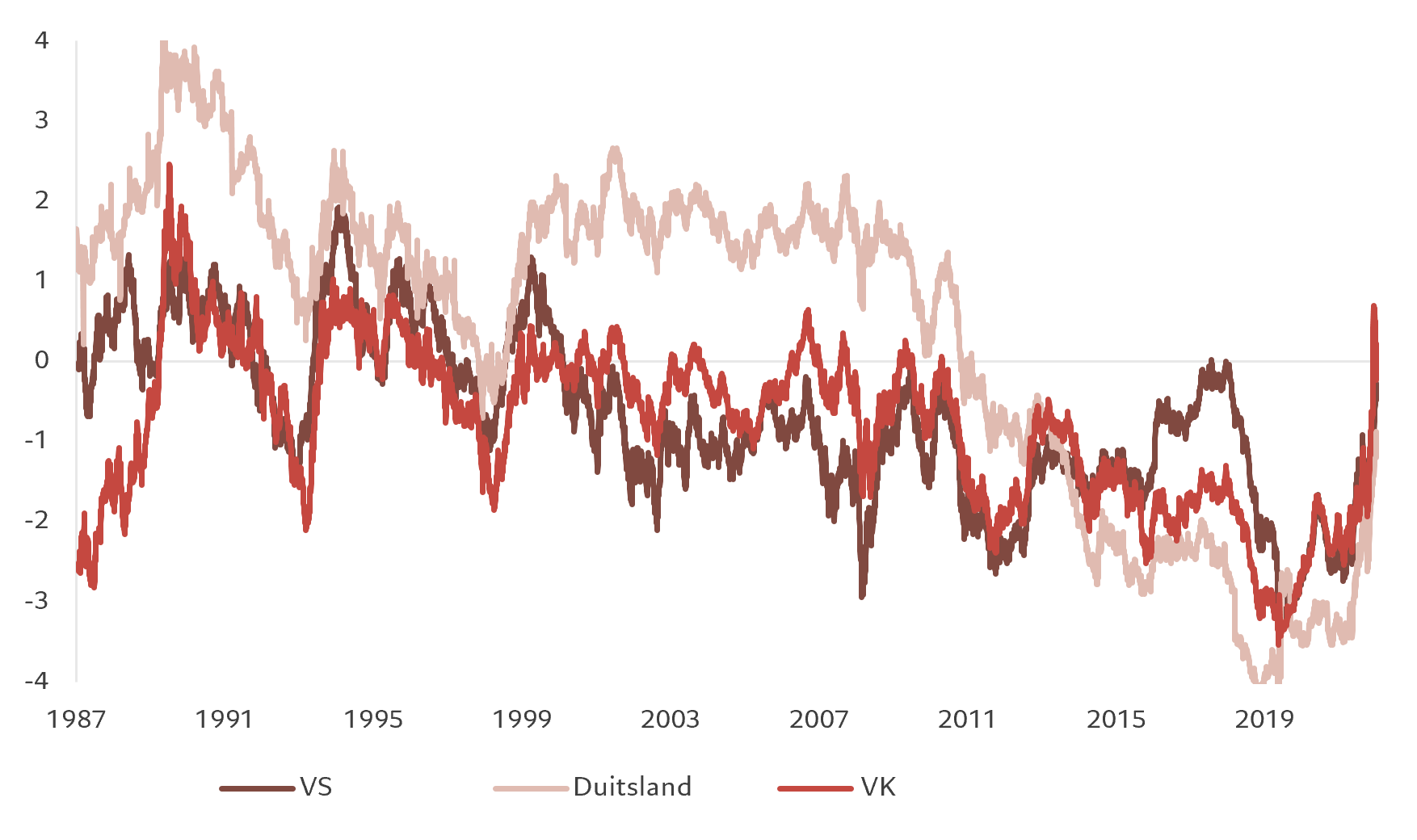

Onze liquiditeitsindicatoren tonen dat de overliquiditeit – die we berekenen als geldhoeveelheid minus de waarde van de binnenlandse industriële productiegroei – snel afneemt. Sinds maart hebben de centrale banken zo'n 8 biljoen dollar aan post-pandemische monetaire stimuleringsmaatregelen ingetrokken. In het huidige tempo zou het nog vijf maanden duren om terug te keren naar de trends van voor de pandemie en de monetaire inflatie volledig op te heffen. De effecten van de kwantitatieve verstrakking – de verkoop van obligaties aangehouden door de Amerikaanse centrale bank – werden nog versterkt door de acties van zowel de commerciële banken als de centrale banken in de opkomende wereld, die ook hun posities in Amerikaanse obligaties hebben afgebouwd.

Wij verwachten dat de liquiditeitsvoorwaarden voor risicovollere activaklassen negatief zullen blijven bij het begin van het nieuwe jaar, en wellicht nog wat langer, wat normaal gezien de winstveelvouden van aandelen onder druk zal zetten.

De belangrijkste verandering in onze waarderingsmodellen is dat vastrentende waarden steeds meer waarde bieden, waarbij de wereldwijde obligatierendementen nu op hun hoogste niveau staan sinds midden 2011. Met name de rendementen op 10-jarig Amerikaans staatspapier zijn gestegen tot 4,3 procent, ver boven onze schatting van de reële waarde van 3,5 procent.

Hoewel aandelen een sterke sell-off hebben ondergaan – de MSCI World-index is sinds het begin van het jaar met 22 procent gedaald – zijn ze nog niet goedkoop genoeg om een mogelijke verdere verslechtering van de economische groei en de winstvooruitzichten van bedrijven te verklaren. We zien dat de wereldwijde winst per aandeel de komende 12 maanden stabiel blijft, ver onder de analistenconsensus van 6 procent groei. Zelfs onze prognose zou optimistisch kunnen zijn.

Technische indicatoren ondersteunen onze onderwogen positie in aandelen. De trendsignalen blijven zwak in alle regio's. De positionering van beleggers in risicovollere activa is relatief voorzichtig, vooral bij institutionele beleggers. De netto longposities op S&P 500-futures staan op een historisch laag peil. Er wordt rekening gehouden met een aanzienlijke vertraging van het groeimomentum, wat in overeenstemming kan zijn met de daling van de Amerikaanse ISM-index tot 45 (in vergelijking met het niveau van september van 50,9).