Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Innovatie inspireren: de rol van private equity in de ontwikkeling van milieutechnologie

De toegenomen wereldwijde inzet voor klimaatdoelstellingen biedt een aantrekkelijke kans voor beleggers, vooral op de particuliere markten.

Geschreven door

Nicolas Thomas

Private Equity Investment Manager

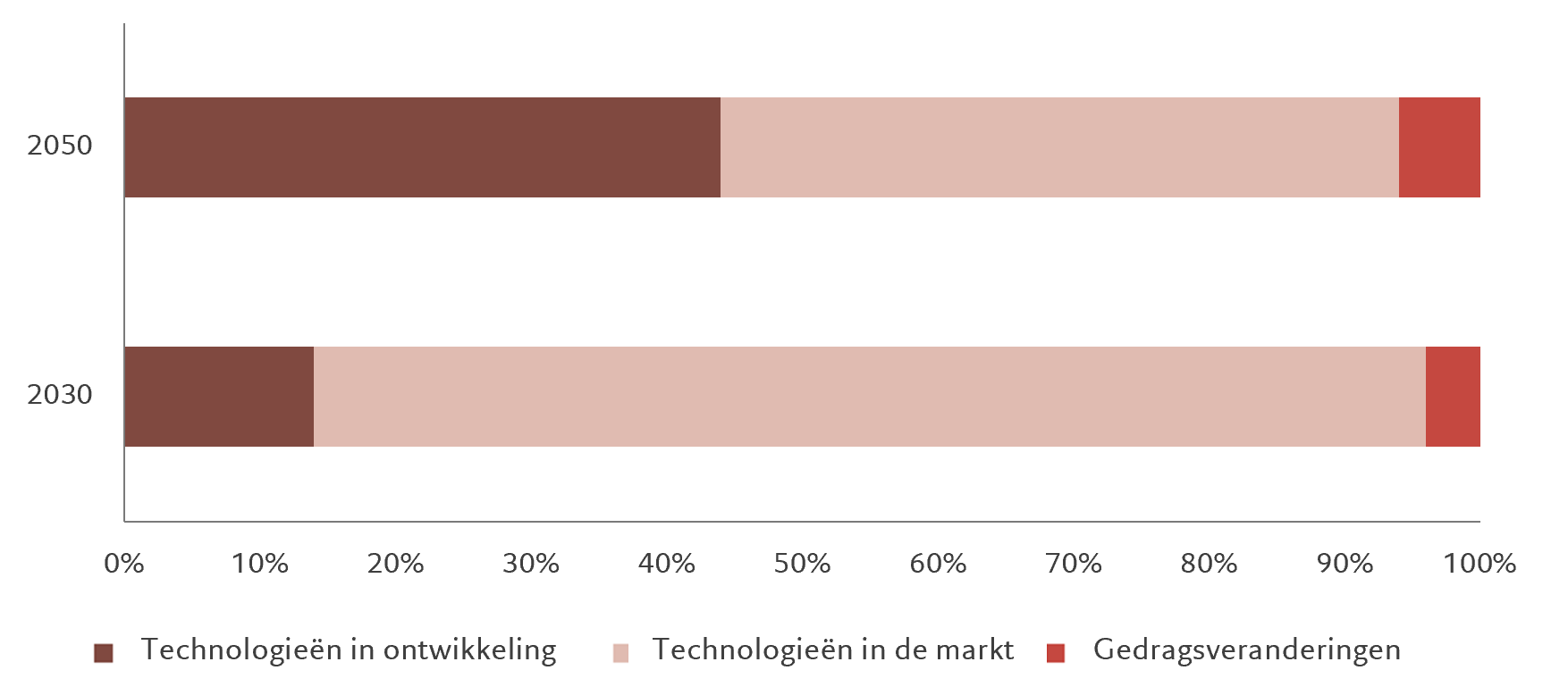

De strijd tegen klimaatverandering wint aan kracht onder regeringen en consumenten, met 92 procent van het wereldwijde bbp dat nu valt onder netto-nuldoelstellingen. Toch kunnen deze doelstellingen niet alleen worden bereikt door gedragsverandering. Veel zal ook afhangen van de inzet van bestaande technologieën en de ontwikkeling van nieuwe. Adoptie is een probleem. De penetratie van cleantech is momenteel te laag.

Maar er is reden tot optimisme. Het Internationaal Energieagentschap schat dat het grootste deel van de cleantech die nodig is om tegen 2030 de netto-nultoezeggingen van de wereld te halen, al marktrijp is. Bovendien zal de markt voor milieutechnologieën naar verwachting meer dan verdubbelen van 4,9 biljoen dollar in 2020 tot 12,1 biljoen dollar in 2030.

Afb. 1 - Krachtige technologieën

Het aandeel van de totale emissiebesparingen door technologieën (nieuwe en bestaande) en door gedragsverandering, %, ten opzichte van 2020

Bron: Internationaal Energieagentschap (IEA) per 31.12.2021. Uitsluitend ter illustratie.

Maar om het volledige potentieel van deze technologieën te bereiken, zijn er nog steeds aanzienlijke investeringen nodig. Het Climate Policy Initiative berekent dat de klimaatfinanciering minstens met 590 procent moet toenemen om de wereldwijde klimaatdoelstellingen voor 2030 te halen.

Dat is een uitdagende doelstelling, maar het biedt potentieel lonende kansen voor beleggers.

Beleggen in de transitie

Volgens ons zijn er vijf belangrijke gebieden waarop deze beleggingen het grootste effect kunnen hebben:

- Reductie van broeikasgassen: batterijen en opslag; energie-efficiëntie; koolstofarme/koolstofvrije en koolstofverwijderingstechnologieën; en technologieën en diensten voor hernieuwbare energie.

- Duurzame consumptie: landbouwtechnologie, voedselveiligheid, optimalisatie van de toeleveringsketen en voedseltechnologie.

- Beheersing van vervuiling: waterkwaliteit, luchtkwaliteit, bodembehoud en afvalverwerking.

- De circulaire economie: de deeleconomie, recycling, efficiënt gebruik van hulpbronnen en biogebaseerde materialen.

- Ondersteunende technologieën: sensoren en gegevensverzameling; de waardeketen van halfgeleiders; ontwerp- en engineeringsoftware; en groene chemie.

Deze oplossingen wekken nu al de interesse van beleggers en wij geloven dat de kansen vooral aantrekkelijk zijn op de particuliere markten, niet in het minst omdat particuliere bedrijven voorop lopen op het gebied van deze technologieën. Wereldwijd is het cumulatieve aantal particuliere milieubedrijven met een waardering van meer dan 1 miljard dollar, bedrijven die bekend staan als unicorns, 14 keer gestegen sinds 2017. Ter vergelijking: het totale aantal unicorns is in dezelfde periode slechts verviervoudigd.

Zo'n hausse in waarderingen is niet verrassend, aangezien particuliere bedrijven op veel gebieden van milieutechnologie het voortouw nemen. Zo werd in mei het rendementsrecord voor het omzetten van zonnestralen in elektriciteit via een commercieel paneel gevestigd door een Europees privébedrijf. Tot de privébedrijven behoren ook enkele van de grootste spelers in de waardeketen van elektrische voertuigen, evenals leiders in het recyclen van lithium-ionbatterijen. Beleggers die belangen hebben genomen in bedrijven die in deze sectoren actief zijn, hebben gezonde rendementen behaald.

Co-investeren

Beleggen in particuliere bedrijven is uiteraard niet zonder risico. Dat geldt met name voor de milieutechnologiesector, waar overheden en regelgevers een buitenproportionele rol spelen bij het vormgeven van het concurrentielandschap.

Binnen private equity is er echter één gebied dat beleggers een zekere mate van bescherming biedt tegen dergelijke risico's: co-investeringen. Via deze structuur bieden private-equitybeheerders (general partners of GP's) geselecteerde beleggers (limited partners of LP's) de mogelijkheid om rechtstreeks naast hen te beleggen in een specifieke transactie.

In de afgelopen twintig jaar hebben co-investeringsfondsen meer dan 175 miljard dollar opgehaald. Naarmate private equity blijft groeien, verwachten we ook dat de co-investeringen zullen toenemen.

Voor GP's is het belangrijkste voordeel van co-investeren de mogelijkheid om meer te investeren in bedrijven die ze aantrekkelijk vinden (GP's zijn vaak onderworpen aan concentratiebeperkingen, waardoor ze zelf slechts een beperkte hoeveelheid kapitaal in één bedrijf kunnen investeren.)

Voor LP's is een van de belangrijkste voordelen van co-investeren de rechtstreekse toegang tot particuliere bedrijven van hoge kwaliteit. In plaats van te beleggen in honderden bedrijven via een fund-of-funds, is een co-investeringsstrategie veel gerichter (doorgaans in 25-30 bedrijven) en blijft er voldoende diversificatie over GP's, landen en sectoren.

Een ander voordeel is dat co-investeringen veel sneller worden ingezet (meestal in twee tot drie jaar) dan traditionele private equity funds-of-funds, die zes tot zeven jaar nodig kunnen hebben om tot een volledige investering te komen. Een snellere uitrol kan helpen om het probleem van de J-curve te verminderen, of de tendens dat private-equitybeleggingen in de eerste jaren van hun levensduur kapitaalverliezen boeken voordat ze winst genereren. Dat wordt bevestigd door onze eigen 30-jarige ervaring met co-investeren bij Pictet.

Uiteindelijk wordt het nettorendement gestimuleerd doordat GP's doorgaans co-investeringen aanbieden zonder de gebruikelijke beheervergoedingen (1,5-2,0 procent) en prestatievergoedingen (20 procent). Dat is belangrijk voor een activaklasse waarvoor doorgaans aanzienlijk hogere vergoedingen worden gevraagd dan voor beursgenoteerde activa.

Wij zijn van mening dat co-investeren een aantrekkelijke manier kan zijn om te beleggen in particuliere markten in het algemeen en in milieupioniers in het bijzonder.

Redenen voor optimisme

Door innovatie in de particuliere sector te financieren, kunnen beleggers een belangrijke rol spelen in het duurzaam maken van de wereldeconomie.

De geschiedenis getuigt hiervan.

Veertig jaar geleden was het gat in de ozonlaag een van de grootste milieuproblemen op aarde. Activisme leidde in 1989 tot het Protocol van Montreal over de geleidelijke uitfasering van stoffen die de ozonlaag afbreken, zoals chloorfluorkoolwaterstoffen (CFK's), en in 1997 tot het bredere Protocol van Kyoto. Bedrijven ontwikkelden, gesteund door beleggers, een hele reeks alternatieven voor CFK's.

Vandaag de dag is het ozongehalte in de stratosfeer een van de weinige van de negen planetaire grenzen die de mensheid nog niet heeft overschreden.

Technologische innovatie, ondersteund door particuliere financiering, kan helpen om de planeet te herstellen en een gezond investeringsrendement opleveren.

lees meer over beleggingen in private equity

Waarom beleggers in Europa private equity niet langer kunnen negeren

Beleggers in Europese aandelen missen iets als ze zich alleen richten op beursgenoteerde aandelen, vooral als het gaat om de midcapsector.

September 2023

De gezondheidszorg speelt een hoofdrol in private equity

De door Covid-19 geïnspireerde technologische revolutie in de gezondheidszorg kan nieuwe kansen creëren voor beleggers in private markten.

Maart 2022

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.