Activa-allocatie: waakzaam voor reflatiehandel met een gouden scenario

2023 begon met sombere vooruitzichten voor de wereldeconomie. De vrees was dat een snelle inflatie en hogere rentes een wereldwijde recessie zouden veroorzaken.

Een jaar later staan beleggers voor een opmerkelijke verandering in het economische landschap.

De wereldeconomie vertraagt weliswaar, maar blijft veerkrachtig genoeg om een harde landing te vermijden. De inflatie neemt wereldwijd af, zij het met horten en stoten, wat de meeste grote centrale banken zal aanmoedigen om hun verkrappingscampagne te beëindigen en de rente in de komende maanden te verlagen.

De verwachtingen voor zo'n gouden scenario hebben de voorbije weken geleid tot een krachtige reflatiehandel op de activamarkten. Maar we hebben redenen om voorzichtig te zijn - niet in het minst omdat beleggers op de zaken vooruit lijken te lopen op een moment dat de marktdynamiek aan het einde van het jaar de prijzen kan verstoren.

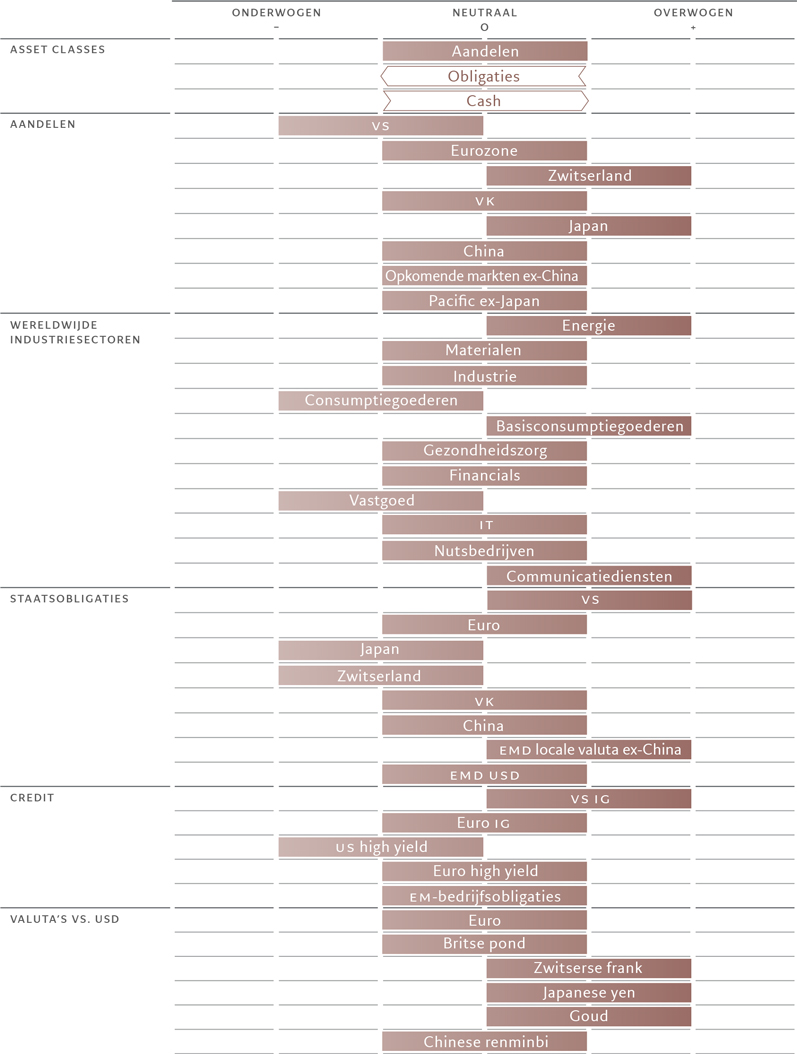

Daarom verkiezen wij benchmarkgewicht in onze asset-allocatie, waarbij we obligaties naar neutraal verlagen en cash naar neutraal verhogen. Wij blijven neutraal ten opzichte van aandelen.

Uit onze analyse van de conjunctuurcyclus blijkt dat het onwaarschijnlijk is dat de VS binnenkort opnieuw het voortouw zal nemen onder de ontwikkelde economieën. De productie- en woningsector zijn vertraagd, terwijl toonaangevende indicatoren erop wijzen dat de kapitaalinvesteringen de komende maanden zullen krimpen in lijn met de lage toekomstige bestedingsintenties.

Bovendien verwachten wij dat de Amerikaanse consumptie van diensten binnenkort zal afnemen. Dat komt doordat de Amerikaanse consumenten hun overtollige spaargeld blijven afbouwen. Dat is in oktober gedaald tot slechts 337 miljard dollar, tegenover een piek van 1,8 biljoen dollar midden 2021.

Wij verwachten dat dit aantal tegen het einde van het eerste kwartaal van 2024 tot nul zal zijn gedaald. Tegelijkertijd vertoont de Amerikaanse arbeidsmarkt de eerste tekenen van zwakte. Het aantal vacatures is met ongeveer 3 miljoen gedaald ten opzichte van de piek midden 2022.

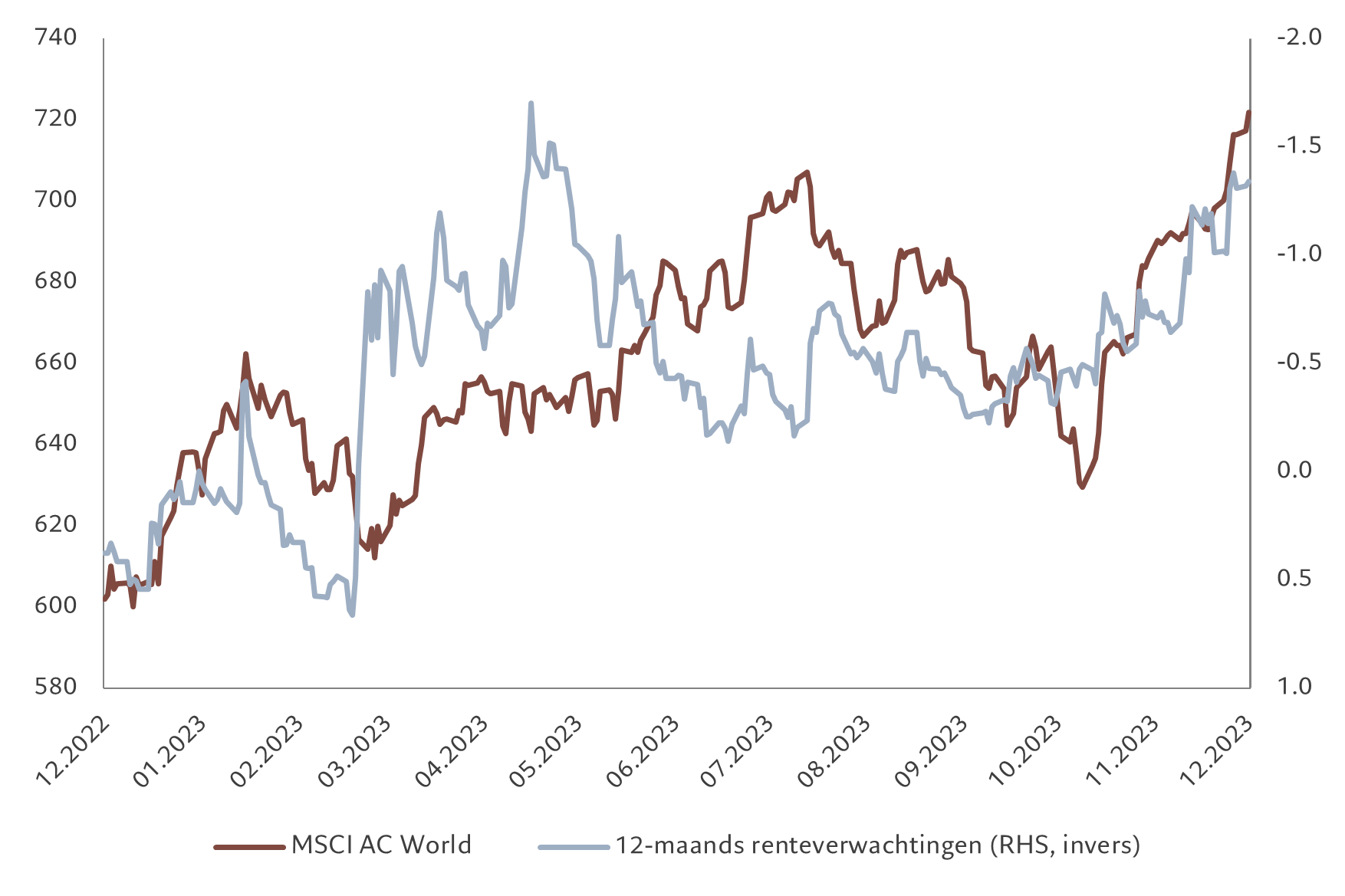

Nu de inflatie sneller daalt dan eerder verwacht, verwachten wij dat de Amerikaanse Federal Reserve de rente volgend jaar 3 of 4 keer zal verlagen. Hoewel dit zou moeten helpen om de reële rente ongewijzigd te houden, zal het aantal versoepelingen minder zijn dan wat nu is ingeprijsd.

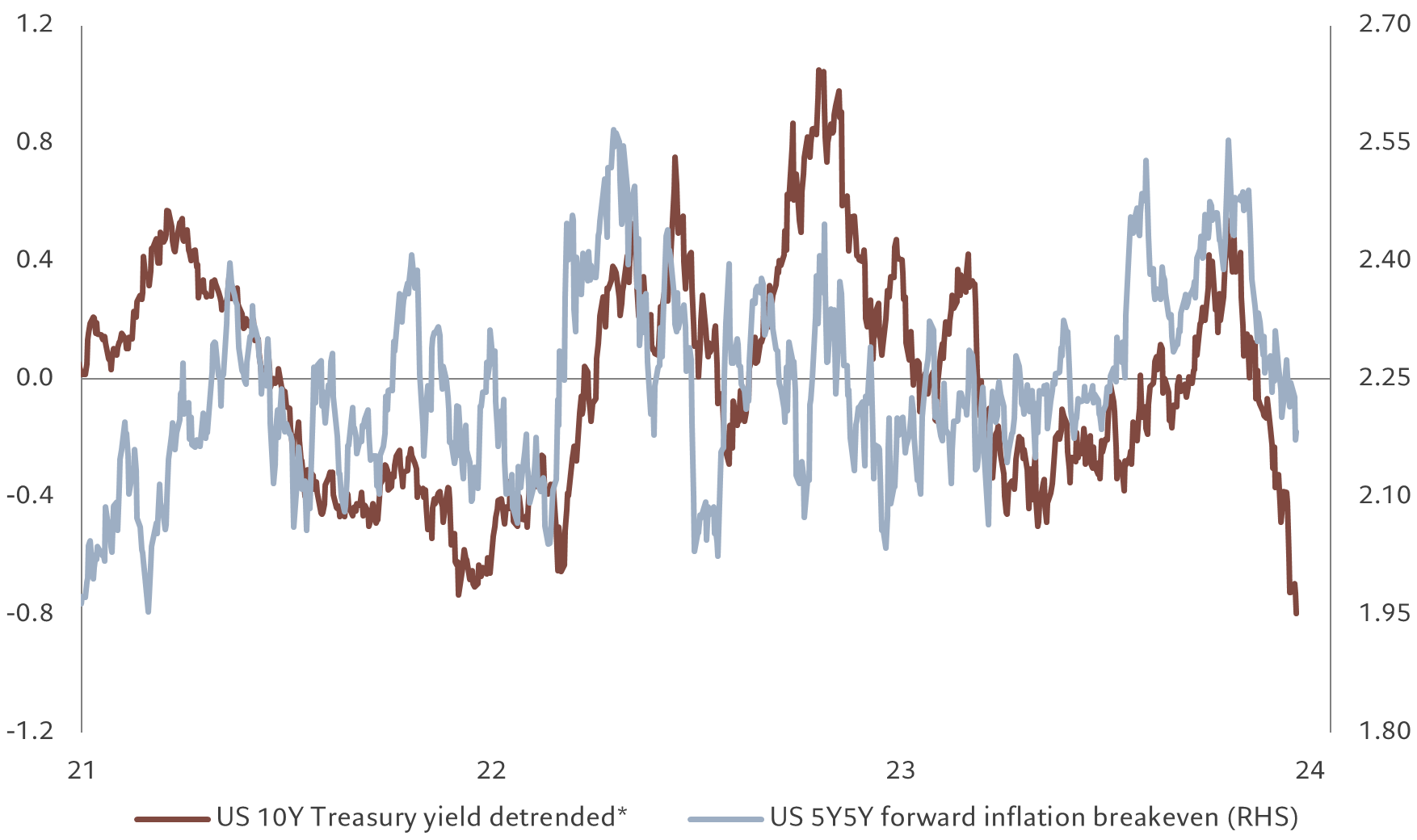

* Detrended opbrengst verwijdert de effecten van de trend uit een dataset om alleen de verschillen in waarden ten opzichte van de trend weer te geven, zodat cyclische patronen kunnen worden geïdentificeerd. Bron: Refinitiv, Bloomberg, Pictet Asset Management, gegevens uit de periode 18.20.2020 – 20.12.2023

Onze liquiditeitsanalyse ondersteunt onze neutrale activa-allocatie.

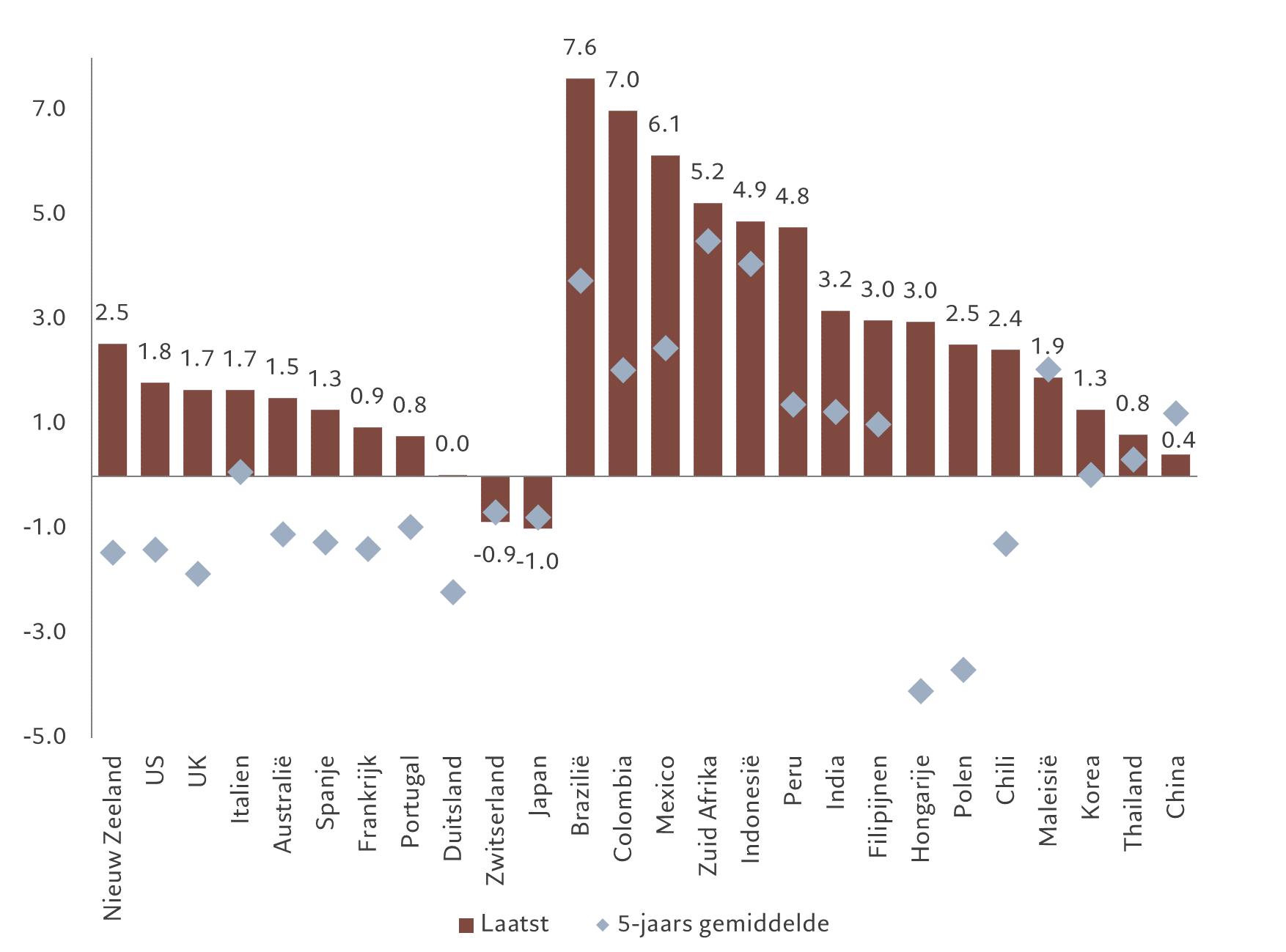

De wereldwijde overliquiditeit – het verschil tussen de toename van de geldhoeveelheid en de nominale bbp-groei – is slechts licht positief. Toekomstige renteverlagingen door de Fed zouden er naar onze mening op gericht zijn om buitensporig hoge reële rentes te voorkomen. Dat betekent dat de marktverwachtingen voor een versoepeling van maar liefst 150 basispunten, het dubbele van wat de Fed tijdens haar recente vergadering aangaf, overdreven lijken. Andere centrale banken zullen waarschijnlijk evenmin agressieve renteverlagingen doorvoeren gezien het risico dat de inflatie weer oplaait.

Wij denken daarentegen dat China te weinig versoepelt. De monetaire autoriteiten hebben verdere renteverlagingen nodig om de krachten van structurele schuldafbouw tegen te gaan, die risico's inhouden voor sectoren van de economie met een hoge schuldenlast.

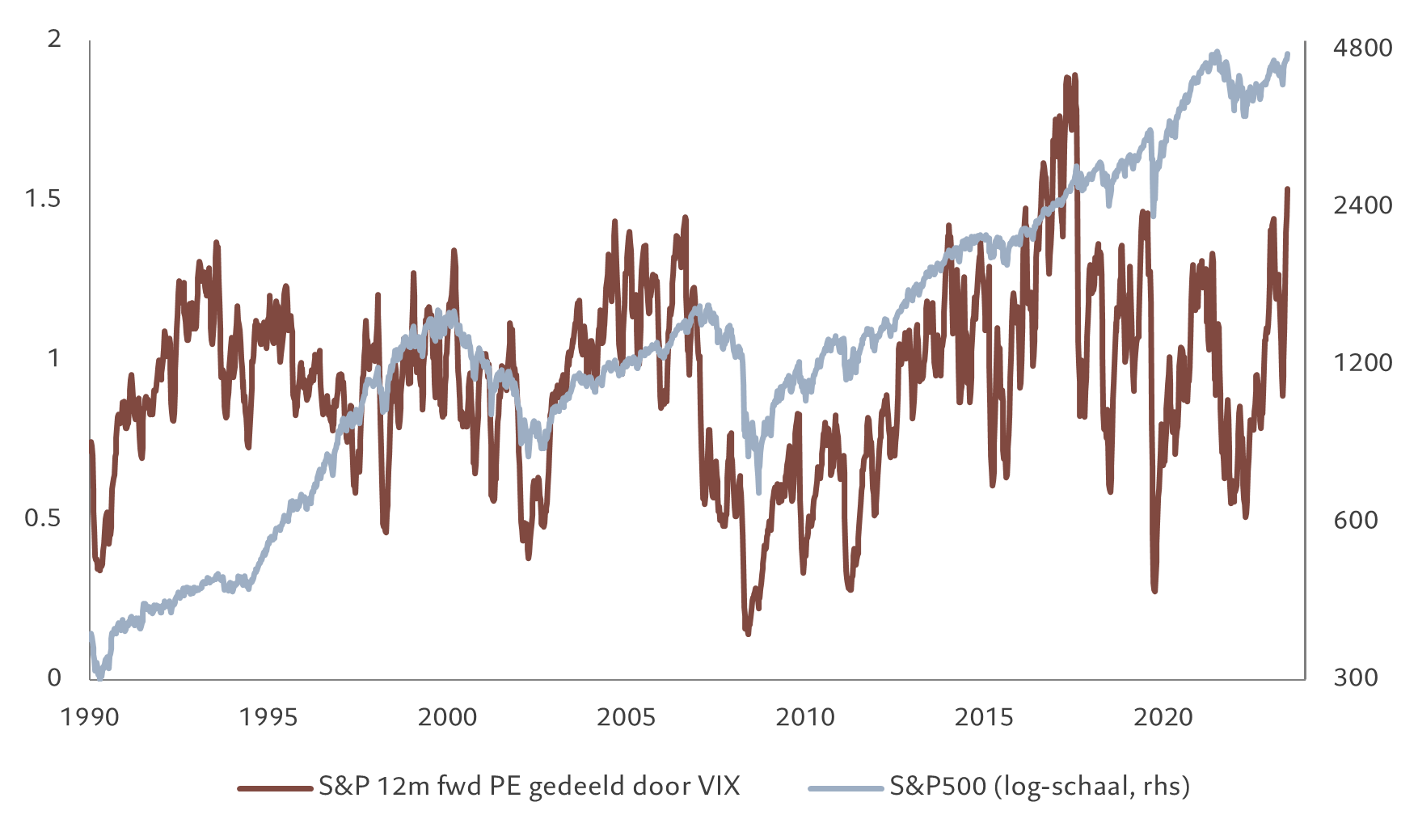

Ons waarderingsmodel toont dat aandelen relatief duur blijven, zelfs na de rally in obligaties, vooral in de VS waar de risicopremie voor aandelen op een meerjarig dieptepunt van 3,8 procent staat. Wij verwachten dat de groei van de bedrijfswinsten in ontwikkelde bedrijven ver onder de consensus zal liggen, vooral in de VS waar ons basisscenario voor een stijging van de winst per aandeel met 2,5 procent minder is dan een vijfde van de marktramingen. Hoewel obligaties op langere termijn waarde bieden, vooral staatsobligaties, lijkt de activaklasse licht overbought na een recente rally.

Tot slot scoren onze technische indicatoren neutraal voor zowel aandelen als obligaties.