Die Herausforderung der Wassereffizienz

In einer Zeit knapper Ressourcen und eines gestiegenen Umweltbewusstseins sollten Unternehmen mehr tun als nur ihre CO2-Bilanz verbessern. Es ist genauso wichtig, dass sie ihren Wasserverbrauch einschränken.

Von

Marc-Olivier Buffle

Head of Thematic Client Portfolio Managers and Research

Cédric Lecamp

Senior Investment Manager

Langsam aber sicher wird der Welt klar, dass sie die Umwelt für künftige Generationen schützen muss. Die Senkung der Kohlenstoffemissionen ist ein Schritt in die richtige Richtung – und hierfür werden Unternehmen zunehmend zur Verantwortung gezogen, sei es durch Regulierungsbehörden, Verbraucher oder Aktionäre. Aber das ist nicht der einzige Schritt, den wir unternehmen müssen. Die Wassereffizienz ist ein weiteres entscheidendes Thema im Kampf für Nachhaltigkeit.

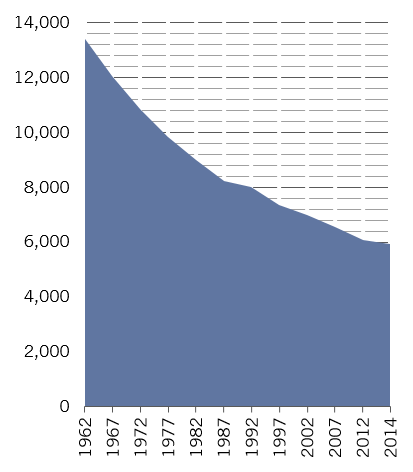

Abb. 1 Wasser wird knapp

Globale erneuerbare Süsswasserressourcen pro Kopf (Kubikmeter)

Die Messung und der Vergleich der Wassernutzung in den verschiedenen Branchen hat oberste Priorität. Ein Ausgangspunkt ist das Konzept der planetaren Belastungsgrenzen, a das Schwellenwerte für die neun schädlichsten Umweltphänomene festlegt, die unseren Planeten gefährden, von Klimawandel und Süsswasserverbrauch bis hin zu Verlust der Biodiversität und Landnutzung.

Dem Modell zufolge, das vom Stockholm Resilience Center entwickelt wurde, können wir nachhaltig bis zu 4.000 Milliarden Kubikmeter Süsswasser pro Jahr verbrauchen – das entspricht laut bestimmten Schätzungen im Grossen und Ganzen der aktuellen Nutzung. Bis 2030 soll aber der globale Wasserbedarf auf 6.900 Milliarden Kubikmeter ansteigen, das übersteigt bei Weitem das zugängliche und gesicherte Angebot.1

Rund ein Fünftel des Wasserverbrauchs geht auf die Industrie zurück, das heisst, Unternehmen spielen eine entscheidende Rolle bei den Bemühungen, die Nutzung und Aufbereitung dieser wertvollen Ressource zu überdenken. Damit die Welt die nachhaltigen Grenzen nicht überschreitet, dürfen die Unternehmen Studien zufolge nicht mehr als 52.915 Kubikmeter Wasser pro erwirtschafteter 1 Mio. US-Dollar Umsatz verbrauchen.2

Unternehmen, die ihren Verbrauch auf diese Weise beschränken, werden mit Kosteneinsparungen und einer geringeren Anfälligkeit für Wasserschocks belohnt. Ausserdem dürften sie in der Gunst der zunehmend umweltbewussten Verbraucher und Regulierungsbehörden steigen.

Gerechter Vergleich

Beim Engagement zur Reduzierung der Kohlenstoffemissionen spielen Investoren eine entscheidende Rolle: Zum einen geben sie Unternehmen einen Impuls, in Wassereffizienz zu investieren, zum anderen suchen sie sich gezielt Unternehmen aus, die in dieser Hinsicht besonders innovativ und fortschrittlich sind.

Ceres, eine Forschungsgruppe und Interessenvertretung für Nachhaltigkeitsthemen, hat ein Toolkit entwickelt, um Investoren zu helfen, Wasserrisiken zu verstehen und in den Prozess der Portfolioallokation einzubeziehen. Dabei sind die verschiedenen Branchen entsprechend ihrer Anfälligkeit gegenüber wasserbezogenen Bedrohungen gekennzeichnet. Die in Boston ansässige Gruppe empfiehlt auch, dass Investoren durch Ausübung ihrer Rechte als Anleger gezielt Einfluss auf das Wasserrisiko der Unternehmen nehmen.

Die Vereinten Nationen haben die Initiative „CEO Water Mandate“ ins Leben gerufen und fördern über ihre Ziele für nachhaltige Entwicklung (SDG) den universellen Zugang zu sauberem Wasser und Sanitäreinrichtungen. Grosse Unternehmen wie Coca Cola, Nestlé, Unilever und Siemens beteiligen sich an diesen Initiativen. Investoren haben es in der Hand, die Unternehmen, in die sie investieren, dazu zu bewegen, diesem Beispiel zu folgen.

Die UN konzentriert sich auf eine Kennzahl, die sie Wassernutzungseffizienz (WUE) nennt und die die Bruttowertschöpfung pro Einheit Wasser, die von einem Land, einer Branche oder einem Unternehmen verbraucht wird, berechnet.

Damit die WUE-Werte aber für fundierte Entscheidungen herangezogen werden können, müssen sie vergleichbar sein und ein den tatsächlichen Verhältnissen eines Unternehmens entsprechendes Bild vermitteln. Momentan ist dies augenscheinlich noch nicht der Fall. Die WUE liegen weit auseinander, selbst bei Unternehmen desselben Teilsektors, und somit erst recht auf Branchenebene.

Nehmen wir als Beispiel das Brauereigewerbe. Insgesamt produziert die Branche rund 1,9 Milliarden Hektoliter Bier im Jahr3 und verbraucht dabei – vom Pflanzenanbau bis zum Konsum – mindestens sechzigmal soviel Wasser.4 Dennoch gibt es innerhalb der Branche grosse Unterschiede beim Wasserverbrauch von Brauerei zu Brauerei. Eine internationale Brauerei zum Beispiel gibt einen WUE-Wert von 1.850 US-$ Bruttowertschöpfung pro verbrauchtem Kubikmeter Wasser an, während ihr Mitbewerber nur 270 US-$ schafft.

Die Brauerei mit dem besseren Wert ist auf ihrem Weg zu höherer Wassereffizienz ganz offensichtlich weiter vorangekommen, aber das Problem ist, dass ein gerechter Vergleich momentan kaum möglich ist, weil die Berechnungen mitunter stark voneinander abweichen.

Abb. 2 Von Anfang bis Ende

Globaler durchschnittlicher Wasserverbrauch bei der Herstellung eines T-Shirts und Produktphasen

Damit die Daten aussagekräftig sind, müssen die Unternehmen ihren Wasserverbrauch in der gesamten Produktionskette berücksichtigen – das ist bei vielen noch nicht der Fall. Ein typischer Bekleidungseinzelhändler beispielsweise verbraucht relativ wenig Wasser. Dabei wird aber ausser Acht gelassen, dass die Baumwolle, aus denen die Kleidungsstücke bestehen, sehr wasserintensiv in der Produktion ist. Wird das Unternehmen losgelöst von seiner Lieferkette und der Produktnutzung betrachtet, wird die Rolle unterschätzt, die das Unternehmen in Sachen globaler Wassereffizienz spielen kann (in diesem Fall die Sensibilisierung seiner Lieferanten), aber auch, wie stark es im Fall von extremem Wasserstress beeinträchtigt sein kann.

Was die Problematik noch komplizierter macht, ist, dass Wasser ein lokales Problem ist – grosse Reserven in dem einen Land können nicht effizient in ein anderes Land transportiert werden, in dem gerade Dürre herrscht. Der Standort eines Unternehmens kann daher die Wahrscheinlichkeit stark beeinflussen, ob es einem Wasserrisiko ausgesetzt ist und inwieweit es der Wassereffizienz eine Priorität einräumt.

Investoren können dazu beitragen, dass Standards festgelegt werden und die Eigenverantwortung gefördert wird. Dies ist in unser aller Interesse – Unternehmen, die sich nicht mit Wassereffizienz auseinandersetzen, riskieren nicht nur Wasserengpässe, sondern laufen auch Gefahr, neue gesetzliche Vorschriften nicht mehr zu erfüllen und dem zunehmenden Umweltbewusstsein der Verbraucher nicht gerecht zu werden. So wie der CO2-Fussabdruck heute immer mehr beim Portfolioaufbau berücksichtigt wird, kann auch der Wasserverbrauch in Zukunft eine wichtige Eingabegrösse sein.

Kreislaufansatz

Wassereffizienz bedeutet nicht nur, weniger zu verbrauchen, sondern auch, mehr wiederzuverwenden. Einige der weltweit führenden Industrien verfolgen bereits einen Ansatz für eine Kreislaufwirtschaft – und betrachten Abwasser als Ressource und nicht als etwas zum Entsorgen. Da unsere Gesellschaft – von Politikern bis hin zu Verbrauchern – immer stärker sensibilisiert ist für ökologische Herausforderungen, werden Unternehmen, die nachweislich einen Kreislaufansatz verfolgen, positiver wahrgenommen und ihr Reputationsrisiko ist geringer.

Einige Branchen verbrauchen natürlich mehr Wasser als andere und haben daher mehr Möglichkeiten, Wandel zu bewirken und davon zu profitieren. Unternehmen aus der Lebensmittelindustrie fallen einem als erstes ein. In einigen Regionen ist zudem aufgrund der lokalen Wasserbedingungen der Impuls für Veränderungen grösser als in anderen. Das Problem ist jedoch ein sehr breites – jeder verbraucht Wasser und in einer zunehmend voneinander abhängigen und miteinander vernetzten Welt sind fast alle grossen Unternehmen an irgendeiner Stelle ihres Betriebs dem Risiko einer Wasserknappheit ausgesetzt. Investoren mit tieferem Einblick in Wassernutzung und -effizienz sind daher gut ausgestellt, um verborgene Risiken und Chancen zu erkennen.

Gutes Umweltmanagement ist eine nützliche Metapher für ein solide geführtes Unternehmen. Das gilt für Kohlenstoffemissionen ebenso wie für die Wassereffizienz.

Erfahren Sie mehr über thematisches Investieren

Wasser: der Hightech-Ansatz

Die Technologie ist der Schlüssel zur Lösung der weltweit wachsenden Wasserknappheit. Thematische Investoren können die Gelegenheit nutzen.

März 2019

Thematische Aktien: Bausteine eines diversifizierten Portfolios

Anleger können unabhängig von ihrem Ansatz für den Portfolioaufbau einen Teil ihres Vermögens in thematische Aktien investieren.

Dezember 2019

Leben auf Pump: Erdüberlastungstag

In weniger als sieben Monaten hat die Menschheit alle Ressourcen der Erde für 2019 verbraucht. Mit unserem Modell quantifizieren wir die Auswirkungen die die Aktivitäten des Menschen und die weltweit grössten Unternehmen auf die Umwelt haben.

Juli 2019

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.