Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

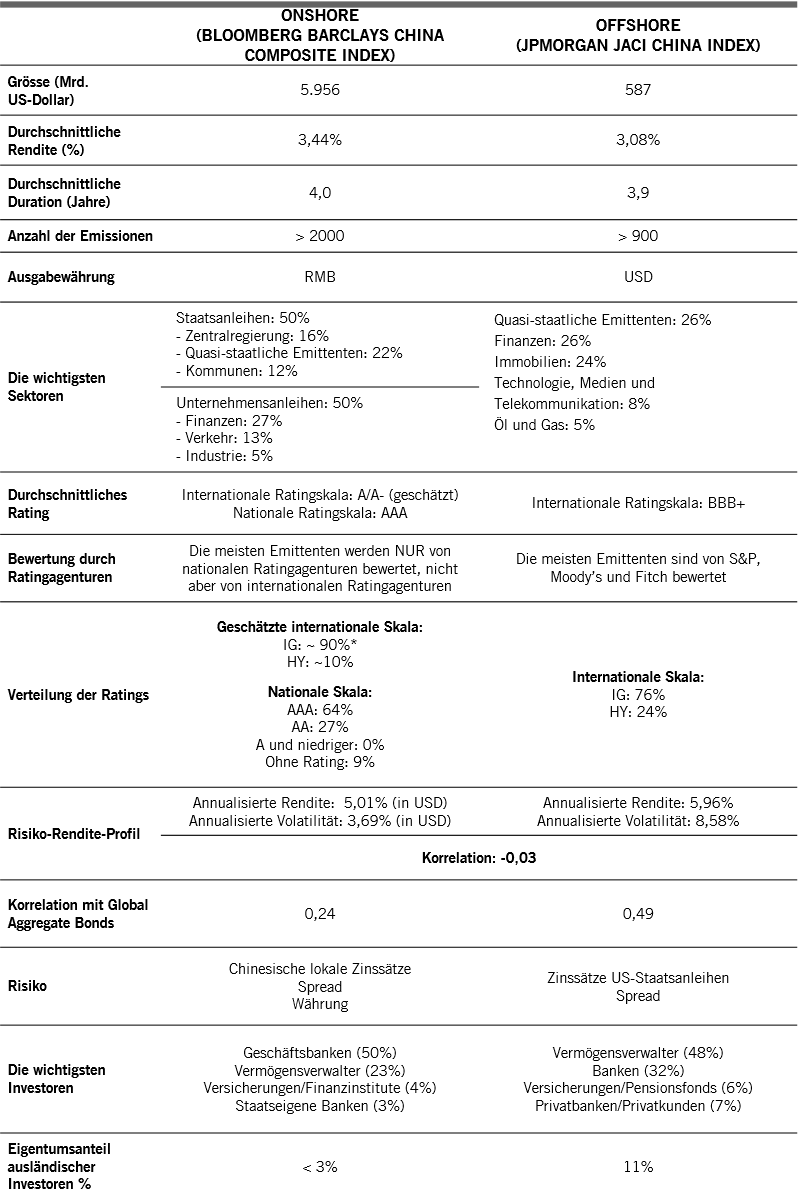

Chinesische Onshore- und Offshore-Anleihen im Vergleich

Die Reihe „Chinesische Anleihen unter dem Radar“ soll Einblicke in den zweitgrössten Anleihenmarkt der Welt geben – den Markt für chinesische Onshore-Anleihen. Diesen Monat stellen wir die Märkte für chinesische Onshore- und Offshore-Anleihen gegenüber und befassen uns mit den Unterschieden und ihrer Verzahnung.

Von

Qian Zhang

Zwei ganz unterschiedliche Märkte mit negativer Korrelation

Entgegen der Wahrnehmung vieler Investoren weisen die chinesischen Märkte für Onshore-Anleihen (RMB) und Offshore-Anleihen (USD) eine negative Korrelation auf (Abb. 1). Dafür gibt es mehrere strukturelle Gründe:

- Unterschiede hinsichtlich der Grösse und der Emittenten: Der Onshore-Markt ist zehnmal grösser als die Offshore-Märkte; die Hälfte des Onshore-Marktes sind Zinsinstrumente zur Durationssteuerung, z.B. Staatsanleihen usw., während an den Offshore-Märkten Unternehmensanleihen/Credits dominieren.

- Unterschiedliche Markttreiber: Onshore-Märkte werden durch die inländische Geldpolitik/Entwicklung der chinesischen Leitzinsen, lokale Spreads und Währungsvolatilität (relevant für Nicht-RMB-Investoren) beeinflusst, während die Offshore-Märkte stärker von der Entwicklung der US-Leitzinsen, der globalen Risikostimmung und Veränderungen der Spreads beeinflusst werden.

- Unterschiede bei den Stakeholdern: Geschäftsbanken sind die grössten Investoren in Onshore-Anleihen, während Vermögensverwalter (Investmentfonds) die grössten Investoren in Offshore-Anleihen sind; ihre Risikobereitschaft, Liquiditätsanforderungen und Anlageziele können unterschiedlich sein.

Abbildung 1: Chinesische Onshore- und Offshore-Anleihen im Vergleich

Verzahnung und Chancen

Aus Fundamentalperspektive ist Onshore die wichtigste operative Basis für die meisten chinesischen Offshore-Emittenten. Daher spielen die Entwicklungen der lokalen Märkte/Vorschriften eine wichtige Rolle für das operative Geschäft der Offshore-Emittenten. Lokale Investoren und lokale Banken sind ebenfalls wichtige Finanzierungskanäle für diese Emittenten, daher haben ihre Risikobereitschaft und relevante Strategien Einfluss auf die Finanzierungsfähigkeit der Emittenten. Derzeit gibt es rund 150 Offshore-Emittenten, die auch Onshore-Anleihen begeben. Daher könnten das Onshore-Liquiditätsumfeld und die Finanzierungskosten entscheidende Einflussfaktoren für diese Offshore-Emittenten sein. Wenn beispielsweise die Onshore-Finanzierungskosten über den Offshore-Finanzierungskosten liegen, verlagern Emittenten unter Umständen die Refinanzierung zum Offshore-Markt, indem sie USD-Anleihen emittieren, sofern diese von der Regulierungsbehörde genehmigt werden. Da grenzüberschreitende Zuflüsse von Onshore-Investoren eine immer wichtigere Rolle am chinesischen Markt für Offshore-Anleihen spielen, werden aus breiter technischer Perspektive auch deren Präferenzen und Erfordernisse Einfluss auf den Offshore-Markt haben.

Andererseits glauben wir, dass der chinesische Offshore-Anleihenmarkt, der sich zu einem integralen Bestandteil der globalen Asset-Allokation entwickelt hat, einen zukünftigen Entwicklungspfad für den Onshore-Kreditmarkt vorgibt. Die meisten USD-Offshore-Anleihen werden in globalen Schwellenländeranleihen-Indizes geführt, haben internationale Ratings, sind angemessen recherchiert und haben eine Investorenbasis, die ihr Hauptaugenmerk allgemein stärker auf Kreditfundamentaldaten als auf implizite staatliche Unterstützung legt. Genau das strebt die Politik für den Onshore-Kreditmarkt an: Abkehr vom impliziten „staatlichen Schutzschirm“, bessere Kreditdifferenzierung, stärker marktorientierte Preisgestaltung und Insolvenzsystem. Manager mit Offshore-Investmentkompetenz profitieren von diesem langfristigen „Aufholtrend“, im Gegensatz zu reinen Onshore-Investoren.

Durch die Abgrenzung der beiden Märkte ergeben sich auch taktische marktübergreifende Chancen bei Emittenten, die beide Anleiheformen emittieren.

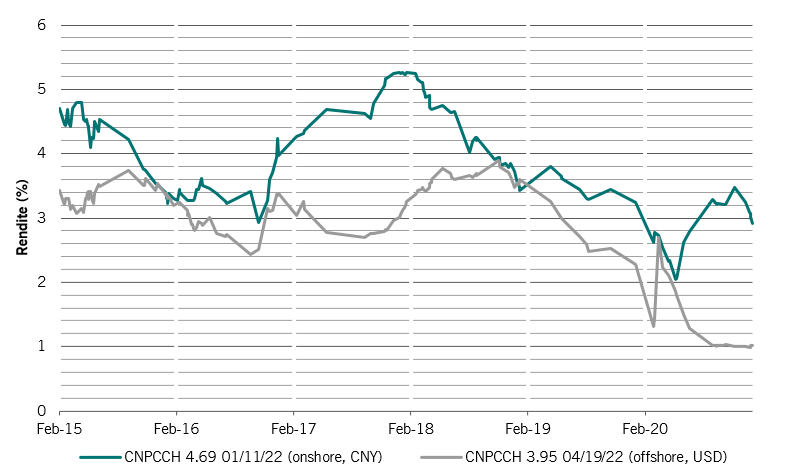

Nehmen wir zum Beispiel die Onshore- und Offshore-Anleihen 2022 von CNPCCH. CNPCCH (China National Petroleum Corporate) ist ein solides zentrales staatseigenes Unternehmen. Aus Bottom-up-Perspektive unterliegen die Renditen der Onshore- und Offshore-Anleihen von CNPCCH mit gleicher Laufzeit demselben Kreditrisiko, und dennoch sind aufgrund von Makrofaktoren wie den unterschiedlichen geldpolitischen Zyklen der chinesischen Zentralbank (PBoC) und der US-Notenbank (Fed) abweichende Entwicklungen möglich. Vom 4. Quartal 2016 bis Ende 2017 hielt die PBoC an einem straffen Kurs fest, während die Fed eine expansive Geldpolitik verfolgte. Das führte zu einer höheren Rendite bei Onshore-Anleihen. 2018 begann die PBoC angesichts von Handelsspannungen mit einer Lockerung und die Fed zog die Zügel an. Daraufhin stieg die Rendite der Offshore-Anleihen. Im Jahr 2020, als sich die chinesische Wirtschaft früher und schneller erholte, ging die PBoC vor den anderen grossen Zentralbanken wieder zu einer neutralen Haltung über. Das führte zu einem höheren Onshore-Basiszinssatz und somit zu einer höheren Rendite bei Onshore-Anleihen als bei Offshore-Anleihen desselben Emittenten.

Abbildung 2: Rendite Onshore- und Offshore-Anleihen der China National Petroleum Corporation

Im globalen Kontext

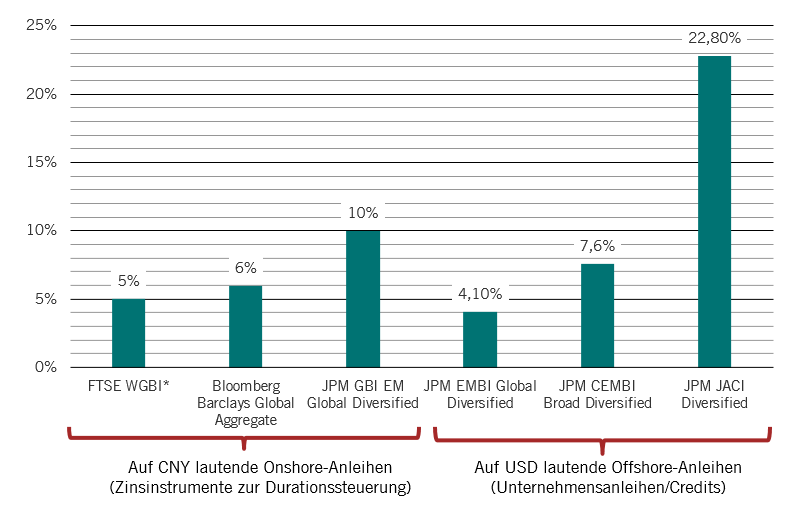

Chinesische USD-Offshore-Anleihen (überwiegend Quasi-Staatsanleihen und Unternehmensanleihen) werden schon lange in den globalen Indizes für EM-Unternehmens- und Staatsanleihen geführt, sodass sich internationale Investoren auf diesem Weg im Rahmen ihrer globalen Strategien für Schwellenländeranleihen oder asiatischen Anleihen engagieren können.

Für chinesische Onshore-Anleihen gibt es derzeit drei grosse globale Indizes, die chinesische Onshore-Staatsanleihen und Quasi-Staatsanleihen aufgenommen oder dies angekündigt haben. Chinesische Onshore-Unternehmensanleihen jedoch, ein grosser und schnell wachsender Teil des Marktes, sind noch nicht in globalen Anleihenindizes enthalten.

Abbildung 3: Chinesische Anleihen in globalen Indizes

Abschliessende Bemerkungen

Nach unserer Einschätzung bieten chinesische Onshore- und Offshore-Anleihen eine jeweils andere Risiko-Rendite-Dynamik und können daher abhängig von den individuellen Anlagezielen unterschiedliche Rollen in der Asset-Allokation einnehmen. Für internationale Investoren mit renditeschwachen Heimatmärkten bieten beide Anlageformen attraktive Renditen. Darüber hinaus weisen chinesische Onshore-Anleihen eine vergleichsweise niedrige Volatilität und eine geringere Korrelation zu traditionellen Anlageklassen auf und bieten daher einen grossen Diversifizierungsvorteil, während es an den Offshore-Märkten eine hervorragende Auswahl an Unternehmensanleihen für die Verbesserung der Gesamtrendite gibt.

Dennoch ist es für Investmentmanager unabdingbar, ein Verständnis der Angebots-Nachfrage-Dynamik, die sich in einer Verschiebung zwischen Onshore- und Offshore-Märkten äussert, sowie der unterschiedlichen Markttreiber zu entwickeln. Dieses Wissen vermittelt den Managern eine ganzheitliche Sicht auf die Fundamentaldaten der Emittenten und bietet ihnen gleichzeitig die Möglichkeit, potenzielle marktübergreifende Chancen zu nutzen.

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.