Asset-Allocation: Drohende Konjunkturabkühlung wirft dunkle Schatten auf Aktien

Die Aussichten für die meisten grossen Industrieländer bleiben ungewiss.

Das Wirtschaftswachstum in den USA dürfte anämisch werden und unter seinem langfristigen Trend bleiben, und auch Europa wird sich nicht so bald erholen.

Wir gehen davon aus, dass das Gewinnwachstum der US-Unternehmen im kommenden Jahr um mehr als 2% zurückgehen wird – das steht im starken Gegensatz zu den Schätzungen der Analysten, die ein Wachstum von bis zu 10% prognostizieren.

Besorgniserregend ist auch, dass die Zentralbanken der Industrieländer in einer Zeit, in der sich wieder Inflationsdruck aufbaut, dem Finanzsystem mehr Liquidität entziehen wollen.

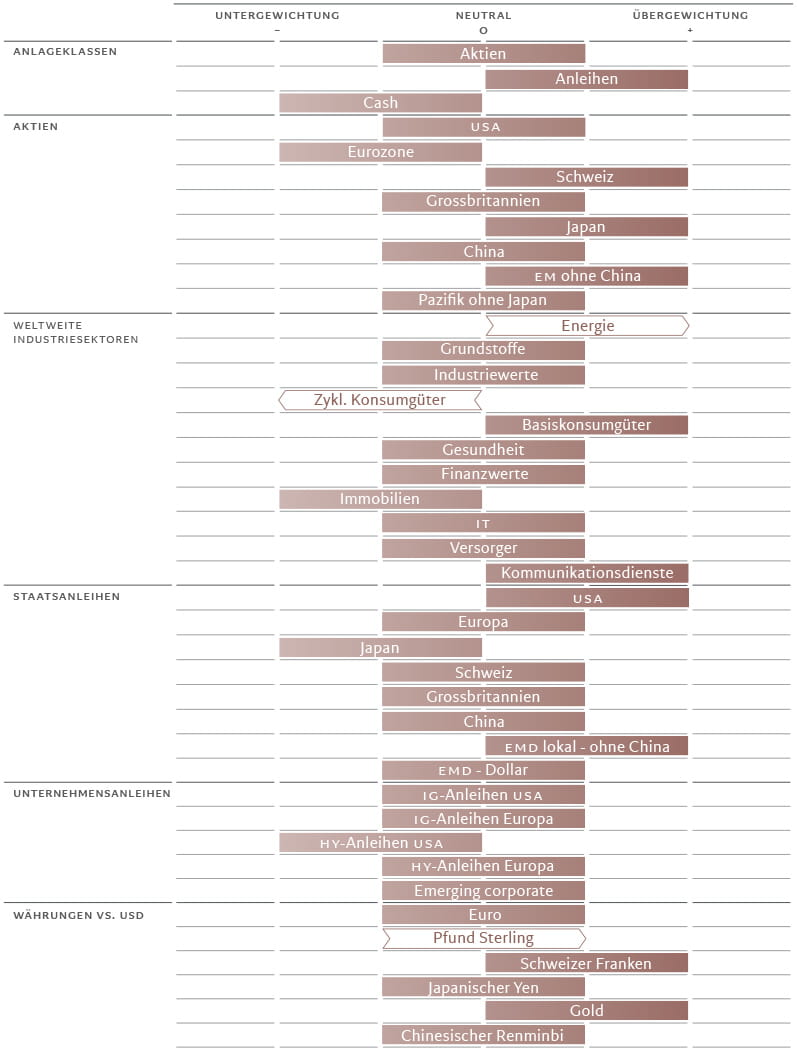

Angesichts der ungünstigen Konjunkturbedingungen in vielen Industrieländern bleiben wir in Aktien neutral gewichtet und in Anleihen übergewichtet. In Cash sind wir untergewichtet.

Unsere Konjunkturzyklusanalyse deutet darauf hin, dass sich die US-Wirtschaft in einem fragilen Zustand befindet.

Branchenumfragen zufolge ist der Dienstleistungskonsum zurückgegangen, der 70% der Wirtschaftsaktivität in dem Land ausmacht. Auch das Investitionsgeschehen (ohne Wohnungsbau) dürfte aufgrund der hohen Zinsen und der Knappheit an den Arbeitsmärkten erlahmen.

All das wird die Weltwirtschaft ohne Zweifel belasten – wir rechnen mit einem Wachstum von nur 0,5% gegenüber dem Vorjahr, das damit deutlich unter dem Trend vor der Pandemie liegt. Europa entwickelt sich auch weiterhin schwach, da die Wirtschaft nun den kalten Atem der geldpolitischen Straffung zu spüren bekommt. Dementsprechend tendiert auch unser Frühindikator nach unten und das Konsumklima trübt sich ein.

Japan dagegen wird von Mal zu Mal stärker.

Wir gehen davon aus, dass die drittgrösste Volkswirtschaft der Welt im nächsten Jahr um 1,5% wachsen wird, über dem Potenzial und getragen durch die starken Exporte. Wir erwarten in den kommenden Monaten einen stärkeren privaten Konsum, und der nachhaltige Anstieg des Lohnwachstums dürfte die Bank of Japan (BoJ) veranlassen, ihre Negativzinspolitik zu beenden.

In China gibt es erste Hinweise auf eine Erholung der Wirtschaft. Der Konsum scheint sich kurzfristig stabilisiert zu haben. Es ist noch viel Luft nach oben, da die Einzelhandelsumsätze weiterhin 16% unter dem Trend liegen, die Spareinlagen der privaten Haushalte dagegen 20% über dem Trend.

Das fehlende Puzzleteil ist eine Erholung im Immobiliensektor, denn das würde das Vertrauen der Verbraucher stärken.

Das Wachstum in den übrigen Schwellenländern dürfte sich bis ins nächste Jahr hinein beschleunigen und deutlich über dem der Industrieländer liegen.

Unsere Liquiditätsindikatoren bestätigen uns in unserer neutralen Haltung gegenüber Aktien.

Die Zentralbanken der Industrieländer, mit Ausnahme Japans, entziehen dem Finanzsystem weiter Liquidität, auch wenn sie sich dem Ende ihrer Zinsanhebungskampagnen nähern.

Die Liquiditätsbedingungen dürften angespannt bleiben, da sich die Inflation als hartnäckiger erweisen könnte als bisher angenommen – nicht zuletzt aufgrund des Anstiegs der Öl- und Lebensmittelpreise.

In den USA dürfte auch die für die kommenden Monate erwartete Zunahme von Staatsanleiheemissionen den Liquiditätsdruck zusätzlich erhöhen.

In Japan ist Liquidität nach wie vor reichlich vorhanden, da die Geldpolitik dort expansiv ist – und das hält den Geld- und Kreditfluss in Gang.

Der Beginn eines Zinssenkungszyklus in einigen Schwellenländern dürfte für die dortigen Liquiditätsbedingungen positiv sein. Unser Bewertungsindikator bestätigt uns darin, Anleihen den Vorzug gegenüber Aktien zu geben.

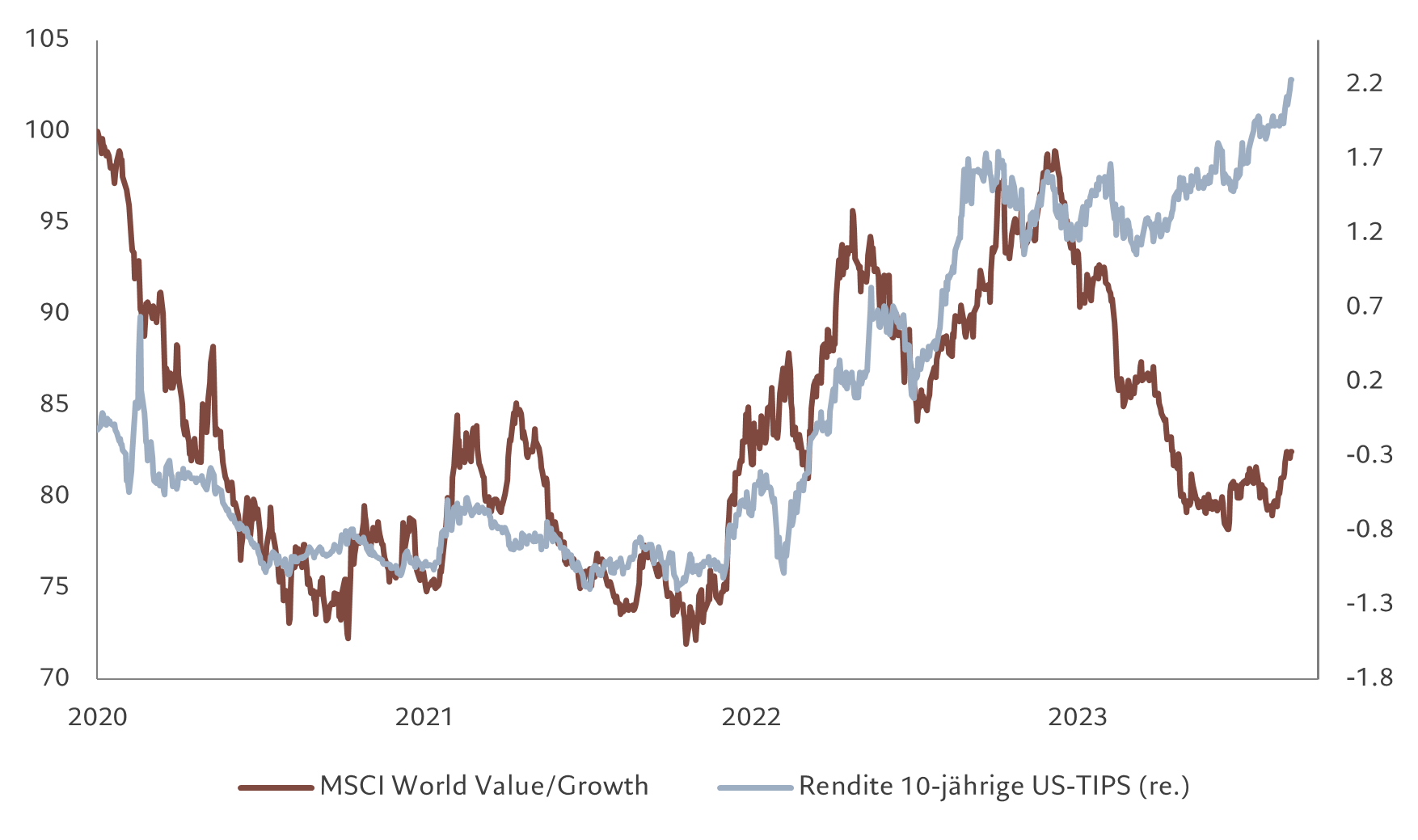

Die Risikoprämie für US-Aktien – also die Differenz zum risikofreien Zinssatz, die die Investoren erhalten – ist auf 3,4% gesunken, den niedrigsten Stand seit mehr als 20 Jahren (siehe Abb. 2).

Im Vergleich erscheinen US-Anleihen besonders attraktiv – sie werfen mehr als 4,5% ab.

Unsere markttechnischen Indikatoren bestätigen uns in unserer neutralen Haltung gegenüber Aktien.

Die Indikatoren für die Anlegerstimmung und -positionierung zeigen, dass Aktien in Ungnade gefallen sind. Allerdings noch nicht in dem Masse, dass sie ein konträres Kaufsignal generieren.