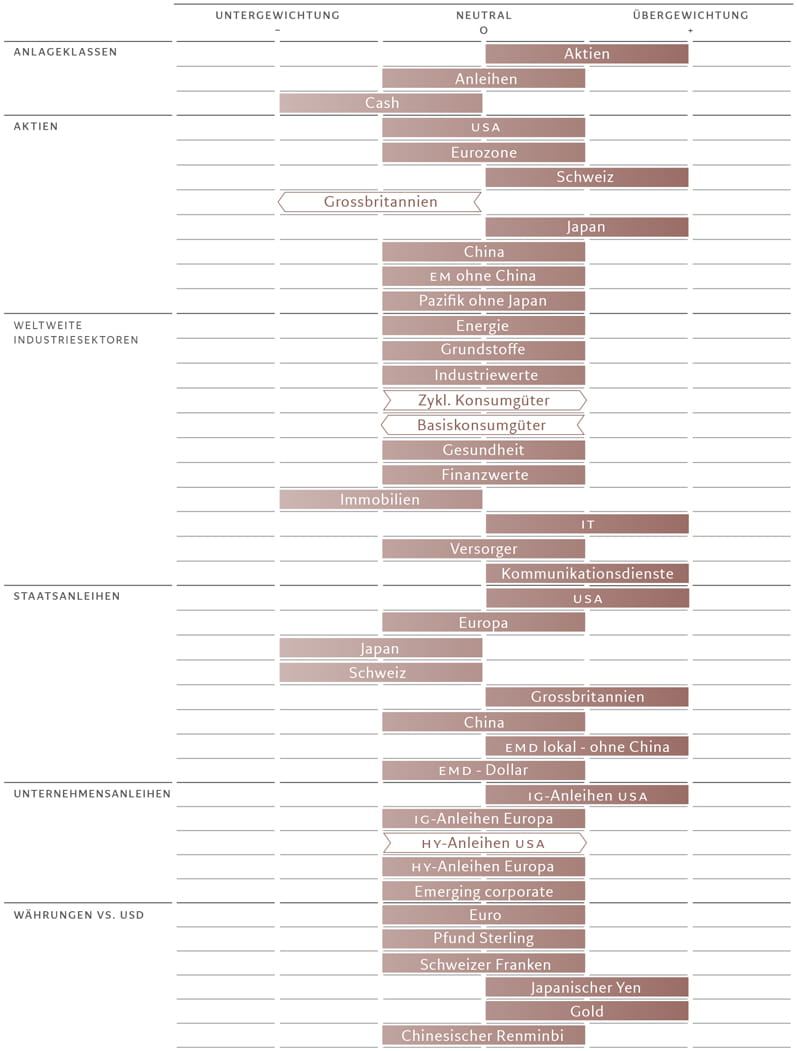

Asset-Allocation: Aktien machen weiterhin guten Eindruck

Aufgrund der Widerstandsstärke der US-Wirtschaft und der Tatsache, dass die Inflation in den USA wohl nicht so schnell zum Inflationsziel der US-Notenbank Fed zurückkehren wird, behalten wir die Übergewichtung in Aktien und die neutrale Positionierung in Anleihen bei.

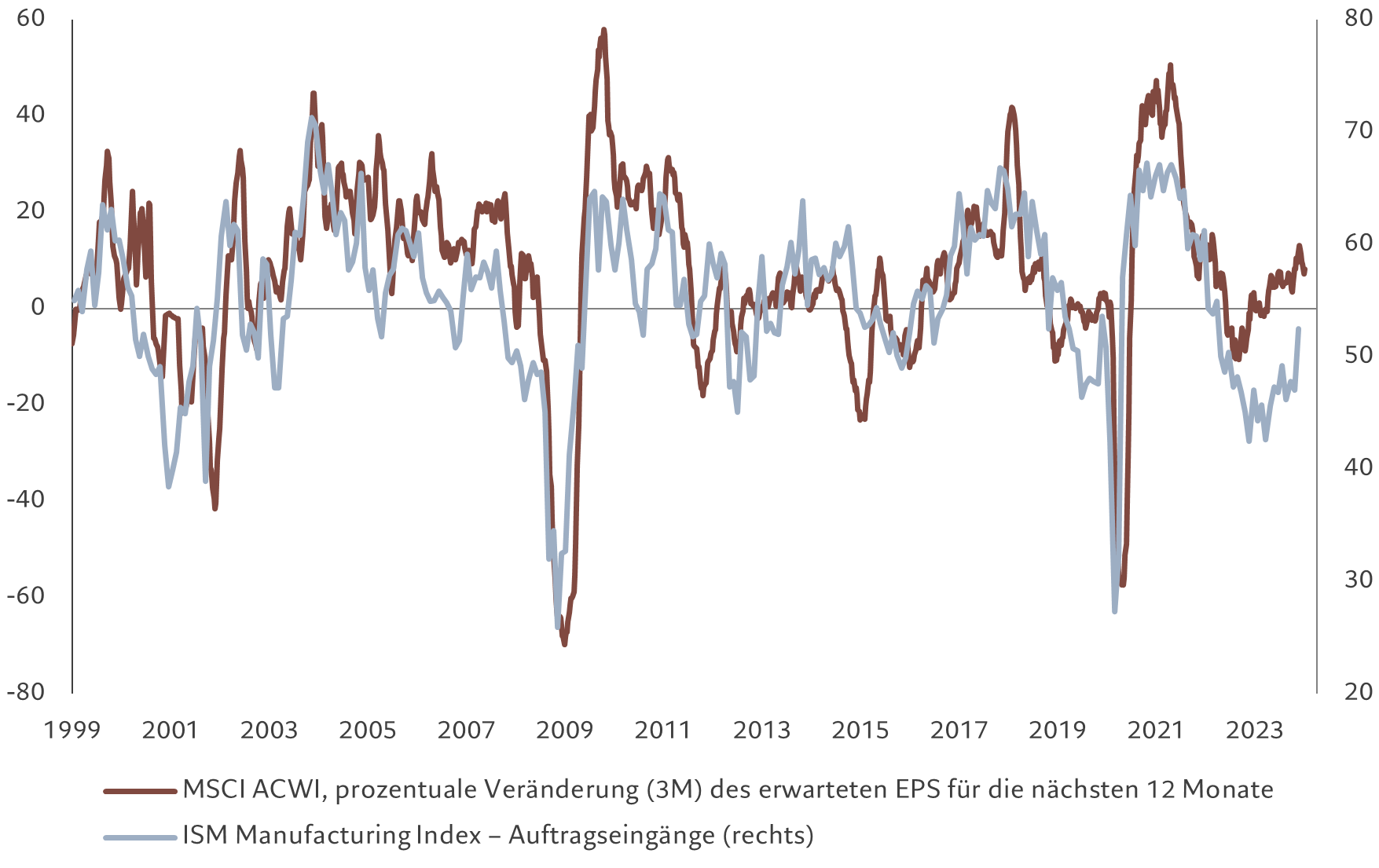

Wir sind nach wie vor der Ansicht, dass sich das Wirtschaftswachstum im weiteren Verlauf des Jahres abschwächen wird, aber wann genau, lässt sich noch nicht sagen. Die Unternehmensgewinne sind nach wie vor sehr robust, und die Fed hat deutlich zu verstehen gegeben, dass sie nichts von einer verfrühten Lockerung der Geldpolitik hält. Während wir vor einigen Monaten noch der Meinung waren, dass die Bewertungen von Anleihen attraktiv sind, halten wir sie jetzt nur noch für angemessen; die kurzfristigen Aussichten für Aktien sind indes weiterhin ermutigend. Wie Abb. 2 zeigt, haben die Gewinne der börsennotierten Unternehmen überall auf der Welt positiv auf die sich verbessernden US-Konjunkturdaten reagiert.

Unsere Konjunkturindikatoren zeigen, dass die US-Wirtschaft robuster ist als bisher von uns angenommen. Das ist einer der Gründe, warum wir globale Aktien weiterhin übergewichten.

Wenn die US-Verbraucher weiterhin deutlich mehr ausgeben als sie sparen – die Sparquote in den USA liegt derzeit bei 3 bis 4 Prozent des verfügbaren Einkommens, in der Vergangenheit waren es 7 bis 10 Prozent –, könnten sowohl das Wachstum als auch der Inflationsdruck noch eine Zeit lang hoch bleiben. Die Inflation dürfte andauern, da die Preise im Dienstleistungssektor weiterhin stark ansteigen und die Lage auf dem Arbeitsmarkt nach wie vor angespannt ist.

Insgesamt gehen wir jedoch davon aus, dass die Ausgaben der Verbraucher und der Unternehmen mit der Zeit zurückgehen und sich den anderen bereits schwachen Bereichen der US-Wirtschaft, wie dem Wohnungsbau, annähern werden.

Im Gegensatz zu den USA hat die Eurozone in den letzten Monaten aufgrund der schwachen Produktionstätigkeit mit der Rezession geflirtet. Das Wachstum dürfte jedoch anziehen, da der Angebotsschock nach Covid und die Auswirkungen des Ukraine-Kriegs nachlassen. Im Vereinigten Königreich stagniert die Wirtschaft, das Baugewerbe schwächelt und die bisherige Knappheit am Arbeitsmarkt beginnt zu schwinden. Darüber hinaus gibt es Anzeichen dafür, dass die Inflationserwartungen anfangen zu steigen. Das macht es für die Bank of England schwer, die Zinssätze zu senken.

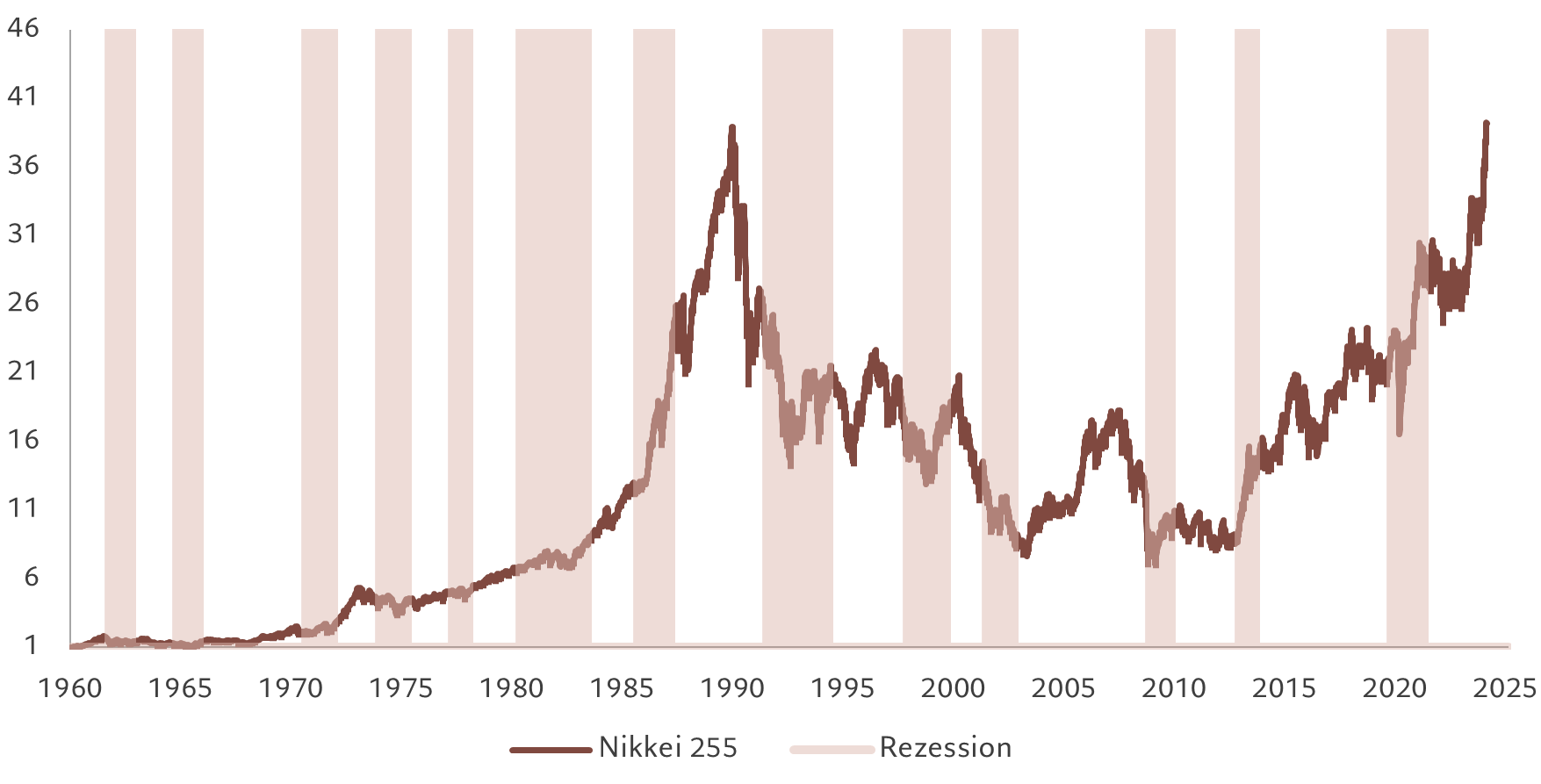

Auch der japanische Wirtschaftsmotor beginnt zu stottern. Die Einzelhandelsumsätze sind rückläufig, ebenso wie die Maschinenbauaufträge. Zudem steht die Industrieproduktion immer noch auf schwachen Füssen. Dennoch wird erwartet, dass die japanische Wirtschaft weiterhin nahe ihres langfristigen Potenzials wächst und die lange Phase der Deflation endlich vorbei ist.

Unsere Liquiditätsindikatoren sprechen für eine Übergewichtung von Aktien. Diese zeigen einen kurzfristigen Anstieg des Liquiditätsangebots sowohl seitens der Zentralbanken als auch im privaten Sektor. Sogar die Schweizerische Zentralbank geht mittlerweile von der quantitativen Straffung zur Lockerung über. Es ist jedoch ungewiss, ob die Lockerung an Dynamik gewinnt. Bei der Fed schätzen die Währungshüter das Risiko, mit Zinssenkungen noch etwas länger zu warten, geringer ein als das Risiko, die Zinsen zu früh zu senken und dann den Kurs wieder ändern zu müssen.

Bei den Privatkrediten lockern die Banken allmählich ihre Vergabebedingungen. Das sind nur erste Schritte, aber die Richtung ist klar. Die Frage ist jedoch, in welchem Umfang diese Entwicklung stattfindet.

Die chinesische Zentralbank hat ihr Lockerungstempo beschleunigt, bleibt aber auf der Hut vor potenzieller Deviseninstabilität, was den Umfang der Massnahmen begrenzen dürfte. Vorerst konzentriert sie sich auf die gezielte Bereitstellung von Krediten.

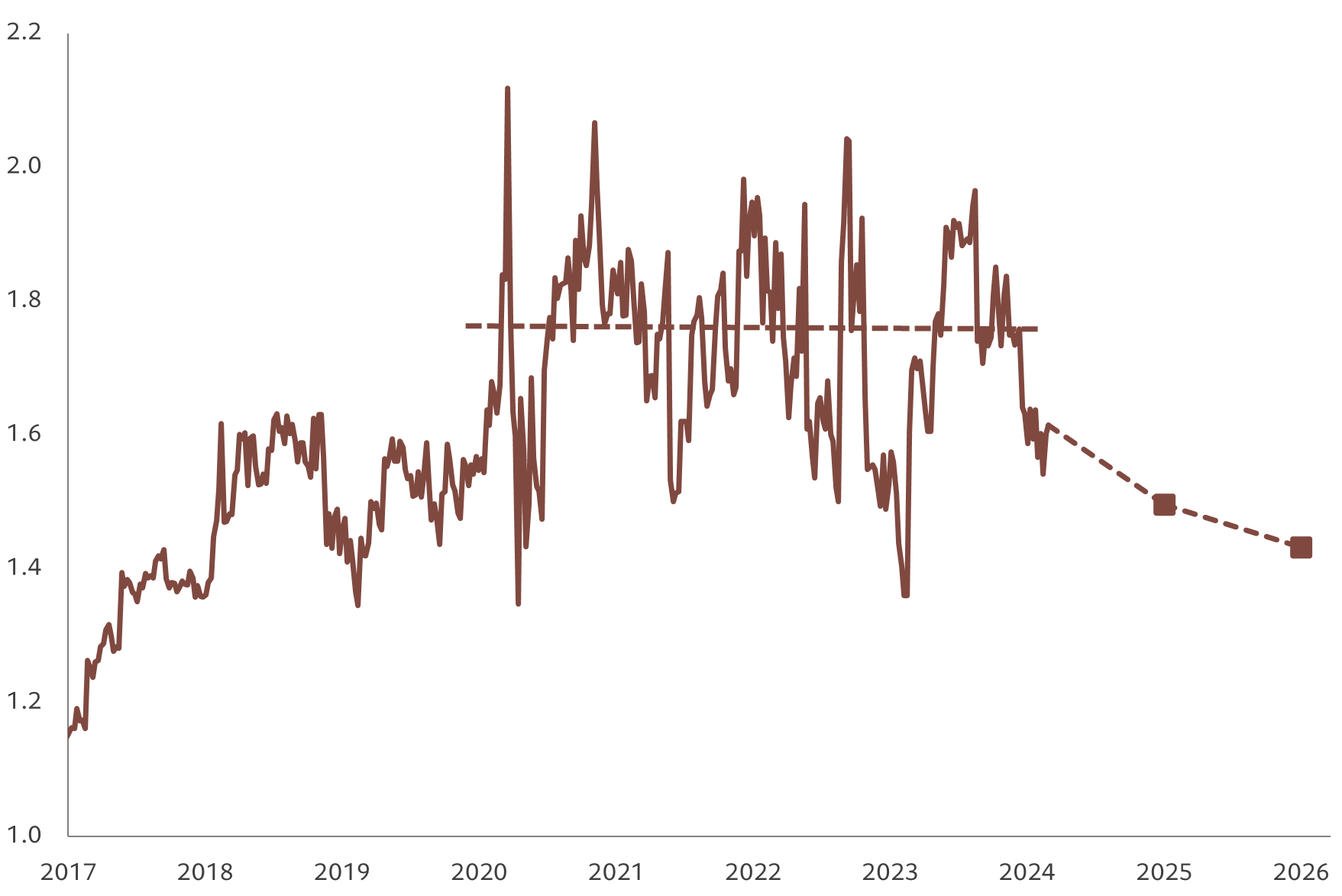

Unsere Bewertungsindikatoren zeigen, dass die Aktienbewertungen so hoch sind wie seit Dezember 2021 nicht mehr. Da US-Aktien mit einem KGV von 20,5 gehandelt werden, also deutlich über dem 10-Jahres-Durchschnitt von 17,5, scheint es nur wenig Spielraum für den Markt zu geben, seine Gewinne noch stärker auszubauen. Die Unternehmensgewinne sind jedoch solide, und die Konsensprognosen der Analysten für das Jahr 2024 sind vor dem Hintergrund des anhaltend robusten globalen Wachstums inzwischen angemessen. Anleihen sind geringfügig attraktiver – auch US-Staatsanleihen und -TIPS werden zu einem angemessenen Wert gehandelt. Britische Gilts erscheinen ebenfalls attraktiv, auch wenn deren Entwicklung stark von den Meldungen zum kommenden Haushalt abhängt.

Unsere technischen Indikatoren zeigen, dass Aktien von einem starken Trend unterstützt werden. Bei Anleihen ist das weniger der Fall und chinesische Anleihen erscheinen überkauft.

Die Daten zur Anlegerpositionierung zeichnen jedoch ein weniger positives Bild für riskantere Anlagen.

Die Risikostimmung unter den professionellen Investoren bewegt sich Marktumfragen zufolge deutlich im optimistischen Bereich. Fondsmanager bauen ihre Cash-Bestände ab und gehen nach zwei Jahren erstmals wieder zu einer Übergewichtung von Aktien über. Darüber hinaus waren die Zuflüsse in Aktien- und Rentenfonds stark, wohingegen weniger Geld in Geldmarktfonds floss. All dies deutet darauf hin, dass der Markt weniger Spielraum für eine Fortsetzung seiner Rally hat.