La tecnología no se limita a ChatGPT

Puede que la IA generativa haya entusiasmado a los inversores, pero no es más que una subtrama en la historia mucho más amplia de la transformación del sector tecnológico.

Escrito por

Anjali Bastianpillai

Senior Client Portfolio Manager

Tareas escolares, publicaciones en redes sociales, artículos de revistas, libros... Al parecer, ChatGPT puede hacer de todo. No cabe duda de que la aparición de la inteligencia artificial (IA) generativa ha cautivado la imaginación del público y ha reavivado el interés de los inversores por el sector tecnológico. Pero lo cierto es que, aunque brillante, tan solo es una de las muchas estrellas de un firmamento digital en constante expansión. Los inversores que se centren únicamente en la IA generativa corren el riesgo de dejar pasar muchas otras oportunidades.

Pictet Asset Management, que lleva gestionando carteras de renta variable temática especializadas en tecnología desde 1997, tiene experiencia en distinguir entre el revuelo generado por las nuevas tecnologías y las que son realmente invertibles.

Para empezar, la IA no es algo nuevo. Los científicos llevan 70 años trabajando en la creación de inteligencia artificial, desde sus inicios con un programa que podía jugar a las damas de forma autónoma. La tecnología ha avanzado mucho desde entonces y aún queda mucho por hacer: ChatGPT tan solo es una etapa de su recorrido.

A diferencia de algunas innovaciones tecnológicas incipientes, los ejemplos de uso de la IA generativa son reales y tangibles. Puede, por ejemplo, crear personajes y argumentos para juegos en línea, formular informes financieros y tramitar las peticiones cada vez más complejas de servicios de atención al cliente. Sin embargo, aún le quedan retos por resolver tales como la exactitud de sus resultados, la ética de su utilización y a la larga, a nuestro juicio, su viabilidad comercial.

Potencial a largo plazo

En nuestra opinión, la IA generativa es un gran avance que puede desempeñar un papel clave en la revolución tecnológica, junto con otras innovaciones. Sin embargo, conviene recordar que la IA generativa tan solo es un subgrupo del aprendizaje profundo el cual, a su vez, es un subgrupo del aprendizaje automático, que a su vez es solo uno de los muchos aspectos que potencian la digitalización de nuestro mundo. Es un panorama complicado. Para los inversores, eso significa que la oportunidad es mucho más amplia y tangible de lo que muchos creen.

Si a ello se añaden otros tipos de IA –como el procesamiento del lenguaje natural, el aprendizaje automático y el análisis predictivo–, esta industria tiene un gran potencial para transformar la economía mundial mediante un aumento significativo de la productividad. Esta tecnología ya se está aplicando en la práctica en diversos sectores.

Se utiliza en medios de comunicación online para generar publicidad y recomendaciones específicas, en el comercio electrónico para mejorar la experiencia del cliente, en logística para agilizar la gestión de la cadena de suministro y en el sector de los viajes para fijar los precios de los hoteles o programar eventos en función de la demanda probable.

El impacto económico de la difusión de la IA podría ser gigantesco: Goldman Sachs calcula que la IA en su conjunto podría aportar unos 7 billones de USD a la economía mundial en la próxima década.

Panorama general

Y todo esto solo es una parte de la historia digital.

Aunque el mundo parece haberse digitalizado a gran velocidad, aún le queda mucho camino por recorrer.

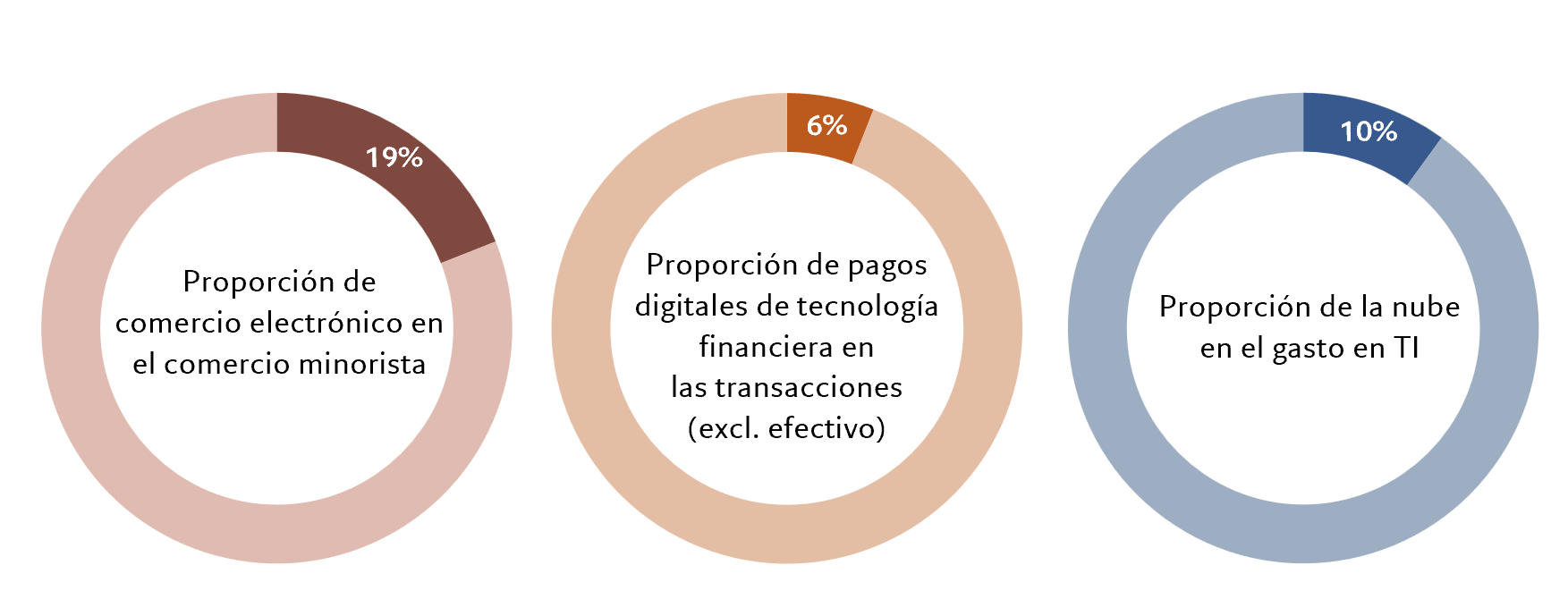

Tomemos el comercio electrónico como ejemplo. Representa menos de una quinta parte de los 26 billones de USD del mercado minorista mundial. La informática en la nube, por su parte, solo representa el 10% del gasto total en TI. Además, solo el 6% de las transacciones con tarjeta se liquidan mediante pagos digitales facilitados por la tecnología financiera (como los que se realizan a través del teléfono).

Se prevé que cada una de estas áreas aumente a una tasa de crecimiento anual compuesto de dos dígitos durante los próximos cinco años. En un contexto de bajo crecimiento, esto constituye una atractiva oportunidad de negocio e inversión.

Es probable que un mundo más digitalizado, gracias al uso de la IA y la automatización, sea también la respuesta al problema cada vez más acuciante de la caída de la productividad a nivel mundial.

Nuestros estrategas de multiactivos esperan que la adopción de la automatización se convierta en una prioridad urgente a medida que el envejecimiento de la población y la transición hacia el trabajo flexible agraven la escasez de mano de obra existente en todo el mundo. La reestructuración de las cadenas de suministro y la presión para reubicar la producción en el propio país o en países cercanos, más caros, impulsarán todavía más esta tendencia.

Fig. 1 - Los albores de la industria digital

Presencia en Internet de industrias seleccionadas

Fuentes: eMarketer, Statista, Gartner, IDC, IMARC Group, PR Newswire, RBR Global Payment Card Data, Pictet Asset Management.

Fortaleza táctica

Es cierto que el "rally" de este año de los valores tecnológicos significa que las valoraciones no son tan atractivas como hace sólo unos meses. Sin embargo, destacamos que parte de dicho “rally” fue una inversión de los malos resultados del sector en 2022, antes de la exagerada respuesta a la aparición de ChatGPT.

También creemos que las revisiones al alza de los beneficios empresariales del sector tecnológico importarán más a los inversores que los múltiplos precio-beneficio. Las revisiones suelen ir a la zaga de las subidas de precios (y, por consiguiente, de la expansión de los múltiplos de valoración) porque los analistas “sell-side” suelen ser más lentos a la hora de reconocer los cambios en el ciclo y actualizar sus previsiones. Esto es especialmente cierto en fases alcistas del mercado. En nuestra cartera Pictet Digital, la rentabilidad en lo que va de año se ha visto impulsada principalmente por las revisiones al alza de las previsiones de crecimiento de los beneficios por acción (BPA) (+ 28%), más que por la expansión de los múltiplos (+ 16%). Cabe destacar que hemos observado una expansión de los múltiplos mucho menor y revisiones del BPA mucho mayores que en el caso de las empresas representadas en el índice MSCI IT, lo que creemos que subraya la importancia de la gestión activa en la industria digital.

Esperamos que las empresas sigan rebasando las previsiones de beneficios del consenso y que los analistas sigan elevando sus proyecciones. Existen varias razones para ello. Las empresas de nuestra cartera se benefician de un considerable apalancamiento operativo, es decir, son capaces de convertir los incrementos de ingresos en mejoras significativas de los resultados de explotación. Esto resultará muy valioso a medida que el crecimiento de los ingresos se estabilice para posteriormente volver a acelerarse. Además, dicho apalancamiento operativo se amplifica cuando las empresas reducen sus gastos de explotación, que es lo que está sucediendo de forma generalizada (como ya ha ocurrido en Meta, Google, Amazon, Microsoft, Splunk, etc.). El 90% de las empresas tecnológicas superaron las expectativas de beneficios ya en el segundo trimestre, lo cual creemos que volverá a repetirse en los próximos trimestres.

El sector tecnológico también goza de otras ventajas en el contexto actual, como su apalancamiento relativamente bajo. En conjunto, la situación de liquidez neta de las empresas de la cartera de Pictet Digital es positiva (frente a las 1,6 veces del ratio deuda neta-EBITDA del MSCI ACWI), lo que resulta especialmente valioso en épocas de subidas de los tipos de interés.

Hemos identificado cuatro áreas del universo digital cuyas perspectivas son, a nuestro juicio, especialmente atractivas:

- Plataformas de nube pública: La adopción de la IA se ve posibilitada gracias a grandes proveedores de nube pública tales como AWS (Amazon), Azure (MSFT), Google Cloud Platform (Alphabet) y Oracle. La demanda de los servicios que ofrecen las plataformas de nube, como informática, almacenamiento y redes, aumenta a medida que proliferan las aplicaciones asistidas por IA. El aprendizaje automático y la IA (incluida la IA generativa) siguen ampliando su magnitud con modelos grandes y más complejos que requieren entrenamiento en grandes cantidades de datos. Entrenar modelos de este tamaño y complejidad puede llevar mucho tiempo y resultar caro, por eso las nubes públicas están innovando con chips de IA y opciones de infraestructura. Como tales, las empresas de nube pública se encuentran entre las primeras en monetizar directamente esta nueva oleada de IA. Según Gartner, se prevé que el mercado de nube pública alcance los 2,5 billones de USD en 2032, lo que representa una tasa de crecimiento anual compuesto de alrededor del 20%.

- Tecnologías avanzadas: Para que la IA y las demás tecnologías digitales funcionen, necesitamos unos semiconductores cada vez más avanzados. La industria está ampliando su campo de acción: sigue expuesta a los ordenadores personales, pero recibe cada vez más impulso de la movilidad y la IA. La innovación es esencial para promover mejoras de su rendimiento y potencia, y todo ello a un precio más bajo. La consolidación y la intensa actividad de I+D se traducen en unas elevadas barreras de entrada y, por consiguiente, en poder de fijación de precios, lo que lo convierte en un sector atractivo para invertir.

- Software empresarial: Cuanto más digitales se vuelven nuestras vidas, más invierten las empresas en software y en crear soluciones cada vez más innovadoras, incluyendo la nube como una de las áreas de inversión y crecimiento. Lo más probable es que las empresas que consigan incorporar la IA a su software disfruten de una ventaja competitiva. El software sigue siendo un mercado de crecimiento muy rentable y con un apalancamiento operativo elevado.

- Comercio electrónico: El gasto por internauta se ha duplicado con creces desde 2015 y se prevé que continúe aumentando, añadiendo más de 1,4 billones de USD al gasto online durante los próximos cuatro años. Existe un enorme potencial en la utilización de datos para mejorar la experiencia de los usuarios, generar ventas y favorecer la fidelidad a las marcas. Además, los minoristas online están monetizando aún más el tráfico de sus plataformas incorporando cada vez más modelos de negocio que incluyen publicidad en dichas plataformas y ofrecen grandes márgenes de beneficio.

Por lo tanto, en nuestra opinión, ChatGPT y la tecnología en la que se basa la IA generativa no es más que la innovación más reciente en la que se sustenta el potencial a largo plazo del universo digital. Las empresas en las que invertimos son innovadoras y cuentan con una trayectoria demostrada en la activación, desarrollo y uso de tecnologías avanzadas en constante evolución. A medida que la IA generativa madure, estas empresas estarán bien situadas para aprovechar y monetizar su potencial, como lo estarán con la próxima innovación que acapare titulares.

Como gestores activos, siempre estamos a la búsqueda de nuevas ideas y oportunidades de inversión. Sin embargo, creemos firmemente que una cartera diversificada y centrada en obtener beneficios estables es la mejor vía para generar rentabilidades atractivas a largo plazo.

Más información sobre inversión temática

El ascenso de la IA generativa

La IA generativa tiene potencial para cambiar nuestra forma de vivir y trabajar y, en breve, podría redefinir el panorama para los inversores en valores tecnológicos.

Junio 2023

Megatendencias: de los factores impulsores del crecimiento secular a los temas de inversión

Las megatendencias son un grupo de poderosas fuerzas de cambio sociales, demográficas, medioambientales y tecnológicas que están remodelando nuestro mundo. Descubra cómo impulsan el crecimiento a largo plazo a través de temas de inversión.

Septiembre 2022

Perspectivas de primera clase de los Comités Consultivos Temáticos

Los gestores de renta variable temática de Pictet pueden recurrir a los conocimientos expertos de los Comités Consultivos Temáticos para obtener una perspectiva diferenciada de las cuestiones clave en torno a los temas.

Septiembre 2022

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.