La renta fija a lo largo del ciclo de inversión

Existen activos de renta fija para todos los escenarios económicos.

Escrito por

Mary-Therese Barton

Directora de inversiones, renta fija

Patrick Zweifel

Chief Economist

Para los inversores en renta fija, el futuro es más impreciso de lo que lo había sido nunca durante el último medio siglo: los bancos centrales, ¿han hecho lo suficiente? ¿O demasiado? ¿Volverá la inflación a su nivel objetivo sin desencadenar una recesión? ¿O también se desplomará el crecimiento? Otra posibilidad es que tanto el crecimiento como la inflación vuelvan a despegar.

Los diferentes regímenes de inflación y crecimiento suelen favorecer a clases de bonos distintas. Eso no quiere decir que resulte fácil identificar los regímenes, especialmente en épocas de transición. Pero nuestra heurística de inversión ayuda a simplificar las opciones que se les presentan a los inversores.

Identificación del entorno económico

Sin embargo, como quedó bien claro en los años 70, el aumento de la inflación no siempre coincide con el crecimiento económico. Ni tampoco es siempre cierto que la debilidad económica produzca un descenso de la inflación, como bien nos recuerda la estanflación. En tal caso, los inversores necesitan saber qué ocurre con los activos en los diferentes regímenes de inflación y crecimiento.

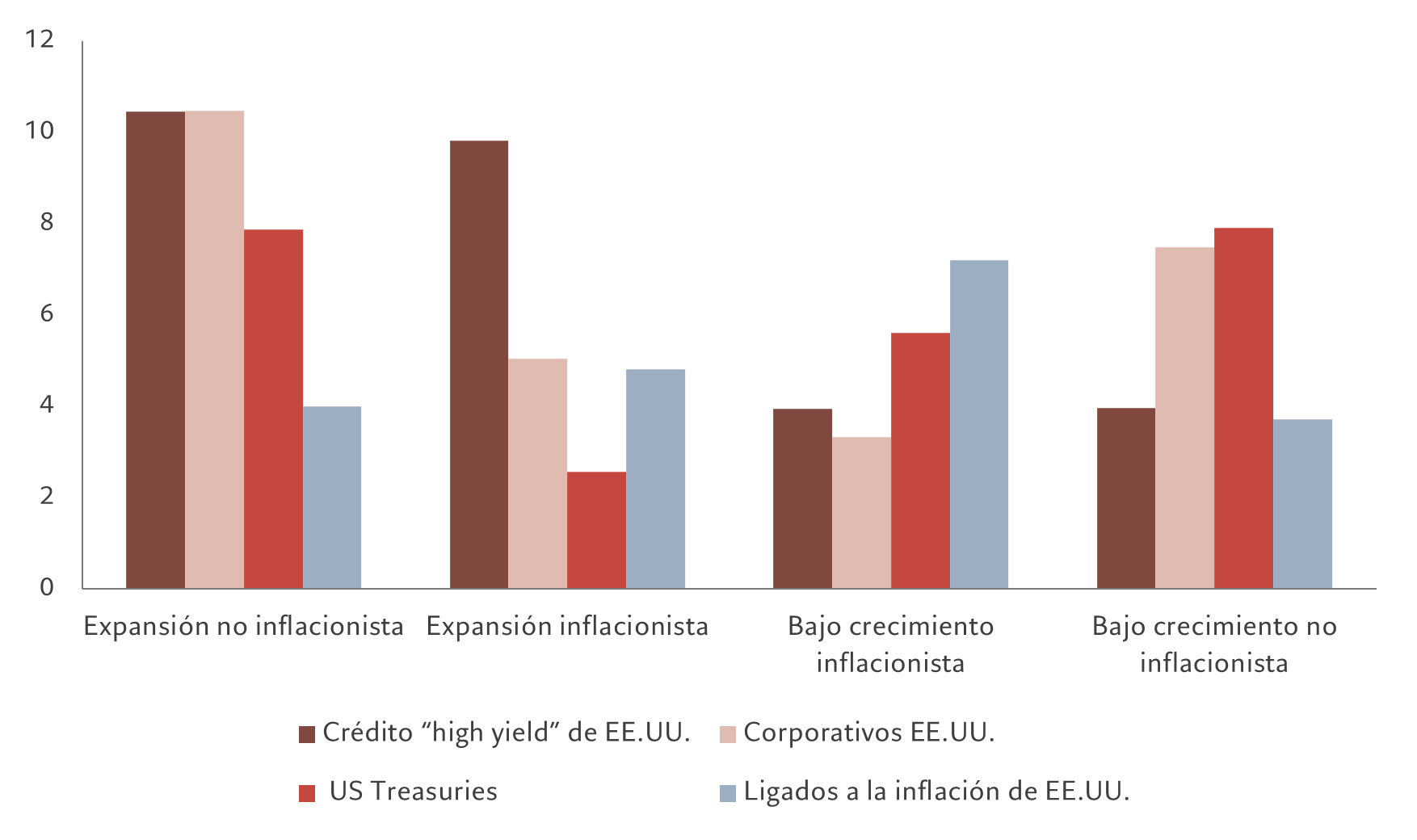

Hemos clasificado los periodos en función de si el crecimiento trimestral del PIB de EE.UU. estaba por encima o por debajo de su media móvil de 7 años, y en función de si la inflación estaba por encima de una tasa anual del 2% y en aumento o, en cambio, por debajo del 2% o en descenso. Estas clasificaciones, a su vez, nos han ayudado a identificar cómo se comportan los distintos activos de renta fija en los diferentes climas económicos. Para ello, analizamos las rentabilidades totales en un año de diversos instrumentos de renta fija en comparación con la evolución de la inflación y el crecimiento económico de EE.UU. desde 1950. Los resultados se recogen en el gráfico.

Cuando cambia el clima...

Rentabilidad de distintos activos de renta fija de EE.UU. en los diferentes regímenes económicos desde 1998, %

En general, aunque los mercados monetarios mantienen una correlación positiva con la inflación, sus rentabilidades reales durante los periodos de precios elevados y en aumento son ligeramente negativas. En cambio, los TIPS registran rentabilidades positivas durante los períodos inflacionistas.

La correlación de los bonos “high yield” de EE.UU. con la inflación es tan solo moderadamente positiva, pero tienen muchas más probabilidades de obtener buenas rentabilidades cuando aumenta el crecimiento. La rentabilidad de los bonos “investment grade” de EE.UU., sin embargo, no suele ser buena durante los periodos de aumento de la inflación, pero registran una correlación moderadamente positiva con el crecimiento. Por último, sorprendentemente, las rentabilidades de los “US Treasuries” no están correlacionadas con la inflación, aunque sí mantienen una correlación negativa con el crecimiento.

Inversiones para cada régimen

Escenario idílico: crecimiento elevado, inflación baja. La clase de entorno post-recesión que también es el más cómodo para la mayoría de las personas, favorece además a los activos de riesgo. Durante este periodo, del universo de renta fija son el crédito "high yield" y el "investment grade" los que registran un mejor comportamiento, generando ambos una rentabilidad media anual de alrededor del 11% en EE.UU. Este es el segundo mejor entorno económico para este grupo de inversiones, lo que indica que el crecimiento es un factor más importante que la inflación. Por el contrario, los bonos protegidos frente a la inflación del Tesoro estadounidense (TIPS), los “US Treasuries” y los mercados monetarios no han salido bien parados históricamente.

Caída: crecimiento bajo, inflación baja. Los periodos de inflación elevada provocan reacciones por parte de los bancos centrales. El endurecimiento de las condiciones monetarias no solo reduce el dinamismo de la economía, sino que puede llevarla a una recesión total, sobre todo si los bancos centrales reaccionan de forma exagerada o cometen errores políticos. Esto favorece a los “Treasuries” y al crédito "investment grade", que históricamente han registrado rentabilidades del 8% en tales circunstancias.

Estanflación: crecimiento bajo, inflación elevada. En los periodos en que la inflación fue elevada y el crecimiento bajo, los TIPS generaron rentabilidades del 8% y los “US Treasuries” del 7%, mientras que el crédito "high yield" y los mercados monetarios no salieron bien parados.

Auge: crecimiento elevado, inflación elevada. Cuando los bancos centrales mantienen la liquidez fluyendo durante más tiempo del que justifican las condiciones económicas, o cuando los gobiernos gastan profusamente –y cuando, en ocasiones, ambas cosas suceden al mismo tiempo, como ocurrió en el período inmediatamente posterior a la pandemia de COVID-19– las economías se recalientan. Estas condiciones favorecen a los activos de riesgo, sobre todo al crédito “high yield”.

Curiosamente, el ajuste de estas rentabilidades en función del riesgo no varía sustancialmente estos resultados –aunque en este caso nos limitamos a utilizar los datos disponibles desde 1998 en vez de la historia completa desde 1950. La única diferencia destacable es que los TIPS parecen más atractivos durante los períodos de expansión inflacionista sobre una base ajustada al riesgo.

El universo emergente: los bonos emergentes se guían por la evolución de sus economías en comparación con las de los mercados desarrollados. Por ejemplo, los periodos en los que crecen y existe una diferencia significativa con respecto a los países desarrollados –como ocurre ahora– son buenos para la deuda emergente en moneda local.

¿En qué punto nos encontramos ahora?

La inflación claramente ha tocado techo en la mayoría de los países desarrollados y no desarrollados, y todo indica que seguirá disminuyendo. Sin embargo, las perspectivas económicas son dispares. Las economías emergentes, que se encuentran en una fase más avanzada del ciclo de tipos de interés, están consiguiendo impulsar el crecimiento en un momento en que las perspectivas de los países desarrollados se debilitan. Por ejemplo, los hogares estadounidenses han consumido gran parte de su exceso de ahorro, lo cual afectará a la renta disponible y, por consiguiente, al gasto. Al mismo tiempo, las condiciones para la concesión de préstamos se endurecen y el comercio mundial se contrae.

La historia podría no repetirse con total exactitud, pero ofrece una base sólida para tomar decisiones de inversión.

La menor inflación y la desaceleración del crecimiento –al menos en los países desarrollados– sugieren que lo más indicado para los inversores es mantener “US Treasuries” y crédito “investment grade”, según nuestro modelo. Al mismo tiempo, deberían ser cautelosos con la deuda “high yield”, donde los diferenciales siguen siendo reducidos y el riesgo de incumplimiento está aumentando. En cambio, la deuda emergente en moneda local debería verse beneficiada por la mayor debilidad del dólar y la mayor solidez de las economías nacionales.

Con el tiempo, el ciclo se invertirá. La inflación caerá hasta alcanzar el objetivo de los bancos centrales y eso les inducirá a recortar los tipos de interés oficiales. Con ello se estimulará el crecimiento y las economías volverán a prosperar. Los inversores se regirán entonces por un régimen diferente de nuestro modelo. La historia podría no repetirse con total exactitud, pero ofrece una base sólida para tomar decisiones de inversión.

Artículos relacionados

El panorama parece positivo para la renta fija, tanto si el aterrizaje es brusco como suave

Los rendimientos de la deuda pública y los créditos corporativos son lo suficientemente generosos como para proteger a los inversores frente a la considerable volatilidad del mercado

Septiembre 2023

¿Qué hay en una etiqueta? Un examen más detallado de los bonos corporativos sostenibles

Los inversores en renta fija ahora pueden realizar una valiosa contribución a la consecución de una economía sostenible. Aunque hacerlo no sea tan sencillo como limitarse a comprar bonos verdes.

Mayo 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.