Las posiciones largas y cortas del crédito en los períodos volátiles

El fin de la relajación cuantitativa y el aumento de la volatilidad del mercado favorecen las estrategias de crédito de retorno absoluto.

Escrito por

Jon Mawby

Senior Investment Manager

Compartir este artículo

Las estrategias de crédito long/short están recuperando su importancia. Tras varios años contando con el apoyo de las políticas monetarias expansivas de los bancos centrales, los mercados crediticios tienen que enfrentarse a la retirada gradual de la relajación cuantitativa por parte del banco central más importante del mundo, la Reserva Federal de EE.UU., y a políticas menos amigables en otros lugares.

Este cambio está empezando a avivar la volatilidad del mercado. Jon Mawby, gestor de la estrategia Pictet Total Return-Kosmos, explica cómo esta volatilidad favorecerá a aquellos enfoques de inversión que cuenten con flexibilidad suficiente para aplicar diferentes estrategias en las distintas regiones en toda la estructura de capital corporativo.

¿En qué está cambiando el entorno de la inversión en renta fija? ¿Hasta qué punto están preparados los inversores?

Son muchos los inversores que aún no se han percatado de que los bancos centrales han pasado de una política coordinada de relajación cuantitativa a un ajuste cuantitativo coordinado. En parte esto se debe a que los bancos centrales tuvieron que ser más elocuentes sobre las iniciativas que pusieron en marcha para apuntalar los mercados durante la crisis, mientras que ahora están tratando de normalizar las políticas sin desencadenar una conmoción. Al mismo tiempo, los responsables de las políticas económicas saben que no pueden hacerlo solos: son muy conscientes de las distorsiones que provocó el Banco Central Europeo cuando emprendió su camino en solitario y subió los tipos en 2011.

Tras la reunión de Sintra de 2017 (el foro sobre banca central que el BCE celebró en Portugal), empezó a evidenciarse que los bancos centrales estaban impulsando una mayor coordinación en el endurecimiento de sus políticas. Si nos fijamos en el Banco de Japón, con su “reducción de balance encubierta”, o en el Banco de Inglaterra, con dos aumentos de tipos desde su recorte de emergencia posterior al Brexit en 2016, en ninguno de los dos casos se justifica una política más restrictiva atendiendo a la mayoría de los indicadores de fundamentales económicos. Puede que la rigidez de los mercados laborales mundiales todavía perdure, pero la inflación se mantiene relativamente moderada y la tradicional relación de la curva de Phillips entre inflación y desempleo parece ser mucho menor que en el pasado.

Entonces, ¿por qué los bancos centrales hacen caso omiso de la moderación de las presiones sobre los precios y continúan endureciendo sus políticas? En esencia, esta ronda de normalización está impulsada por dos factores: en primer lugar, la preocupación de los bancos centrales por las consecuencias políticas de sus líneas de actuación anteriores y, en segundo lugar, su deseo de disponer de margen suficiente para adoptar medidas de flexibilización cuando el mundo experimente su próxima contracción económica.

La combinación de todas estas políticas (de los bancos centrales) ha fomentado indirectamente el populismo en todo el mundo.

Estos factores hacen que esta ronda de endurecimiento sea muy diferente de la observada en ciclos anteriores. Los banqueros centrales temen que, al provocar que los precios de los activos se inflen de forma tan exagerada, hayan ocasionado un desgarro en el tejido social. Como consecuencia del escaso crecimiento salarial y de la austeridad, las clases medias han llegado al límite de lo que podían soportar, mientras que una proporción cada vez mayor de la riqueza se ha concentrado en lo que se ha dado en llamar el “1 por ciento” de la población. Esto no ha sido beneficioso para un mundo en el que el crecimiento económico se basa en la creación y la expansión del crédito.

Simultáneamente, el poder adquisitivo se ha desplazado de las manos de un segmento económico con una elevada propensión marginal al consumo –considerado tradicionalmente como el motor de la economía– a las de otro que tiene una propensión al consumo muchísimo menor. Por eso la disminución del desempleo no ha suscitado el mismo impulso inflacionista que se había venido observando históricamente.

Los tipos de interés cero han creado otro problema: que, a efectos prácticos, se ha producido un traspaso masivo del poder de fijación de precios del trabajo al capital. La política monetaria ultraexpansiva ha ocasionado que el capital sea muy barato, o incluso en algunos casos gratuito, para las grandes empresas. Esto ha desalentado la inversión en favor de la ingeniería financiera en forma de recompras financiadas con deuda y dividendos. El efecto final ha sido la creación de distorsiones que trasladan el valor de los tenedores de bonos a los accionistas.

La combinación de todas estas políticas ha fomentado indirectamente el populismo en todo el mundo. Por consiguiente, los bancos centrales están intentando normalizar las políticas por diversas razones que no están necesariamente relacionadas con el aumento de las presiones inflacionistas.

¿Cómo afecta esto a la volatilidad del mercado?

Es difícil imaginarse que la normalización no vaya a desencadenar nuevos episodios de volatilidad similares a los experimentados durante el verano y, anteriormente, durante el taper tantrum de 2013 y los primeros meses de 2016. Todos ellos fueron períodos inmediatamente posteriores a la introducción de regímenes monetarios más estrictos. Estos precedentes revisten especial interés para un mercado que ha visto cómo los diferenciales de rendimiento de los bonos se reprimían hasta niveles artificialmente bajos, lo que ha convertido la tarea de encontrar unos precios normales en prácticamente imposible. Los bancos centrales también parecen menos dispuestos a intervenir con su retórica tranquilizadora, ya que intentan preparar a los mercados para las subidas de tipos. No es de extrañar que Turquía, que fue uno de los mayores beneficiarios de la relajación cuantitativa, se convirtiera en una de las primeras víctimas del ajuste cuantitativo global.

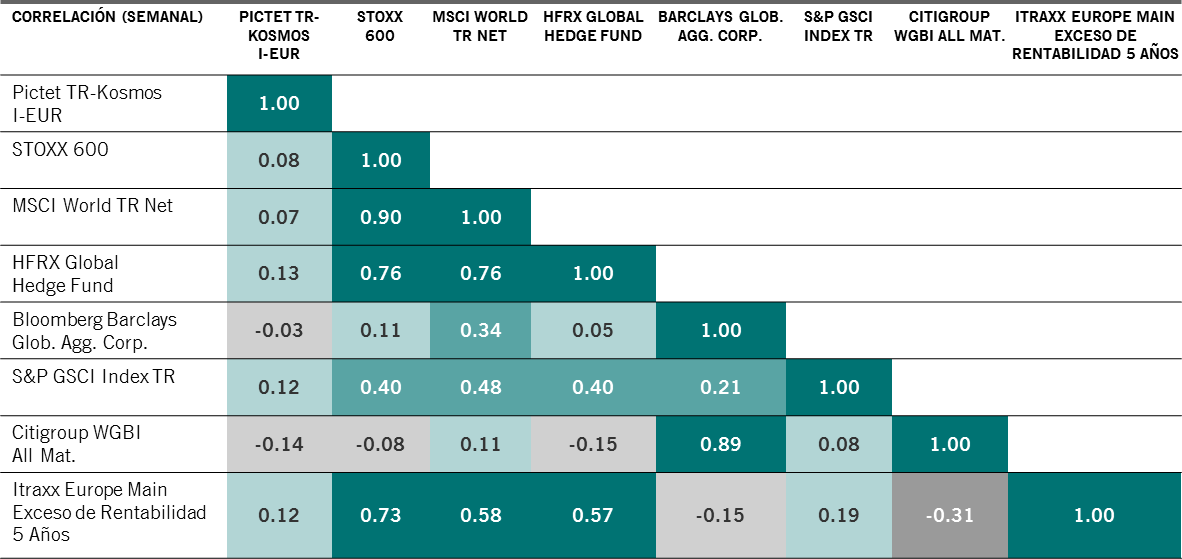

No correlacionados

Matriz semanal de correlaciones entre el crédito “long/short” de Pictet TR-Kosmos y los principales índices1

Fuente: Bloomberg y Pictet Asset Management. Variación porcentual semanal. Datos del 30/06/2011 al 30/09/2018.

Este cambio probablemente generará episodios de turbulencias en los mercados que dejarán al descubierto a aquellas empresas cuyos balances, modelos operativos y gobiernos corporativos sean débiles.

¿Es razonable suponer que la flexibilidad resulta útil cuando aparece la volatilidad?

Es imprescindible no estar vinculado a índices que puedan llegar a estar muy concentrados en las empresas con más riesgo y con los niveles de endeudamiento más elevados. Asimismo, la flexibilidad brinda la oportunidad de evitar los sesgos sectoriales o geográficos.

Una ventaja fundamental de gozar de flexibilidad es la posibilidad de impedir que se produzcan desfases entre el activo y el pasivo. La crisis de 2008 nos enseñó que los desfases entre activos y pasivos pueden convertirse en un problema enorme en épocas de volatilidad de los mercados. Mantener grandes posiciones ilíquidas con frecuencia implica que, en caso de producirse un aluvión repentino de reembolsos de inversores –como sucede durante las grandes crisis de mercado– el gestor de la cartera se vea obligado a vender las posiciones de mayor calidad y más líquidas del fondo. En tal caso, es crucial poder hacer frente a los reembolsos, por eso lo más lógico es evitar aquellos componentes del mercado cuya fijación de precios no sea clara o que sean menos líquidos estructuralmente. La liquidez es una cuestión importante y, a menudo, suele valorarse de manera incorrecta en el mercado de renta fija.

Teniendo en cuenta lo que se han encarecido muchos de los activos, ¿qué deberían hacer los inversores en bonos corporativos?

Hoy en día, la mayor parte del universo investment grade no resulta demasiado atractivo en lo que a cupones se refiere y, dadas las valoraciones actuales, existe el riesgo de que se produzca una corrección pronunciada. Esto, a su vez, hace que la selección de crédito revista más importancia que nunca. También hay más oportunidades de las que aprovecharse mediante la toma de posiciones cortas –especialmente en empresas con calificación BBB– que cada vez están más presentes en los índices y son especialmente vulnerables a las rebajas de las calificaciones crediticias en épocas de desaceleración económica2.

El crédito, por su propia naturaleza, presenta una asimetría negativa en su perfil de rentabilidad –lo que significa que existe más potencial bajista que alcista. Esto está aún más acentuado al final de este ciclo, ya que los rendimientos históricamente bajos exponen a los inversores a la posibilidad de perder el cupón corrido de muchos años si una empresa sufre una rebaja de su calificación crediticia o una reestructuración financiera.

Una estrategia de retorno absoluto como Kosmos ofrece la ventaja añadida de que no se la juzga por su rentabilidad relativa. Por lo tanto, en una coyuntura de mercado en la que todo está caro, puede desasignar o invertir en estructuras más defensivas en forma de valor relativo del crédito long/short o de operaciones en la estructura de capital de una empresa que, con el tiempo, le otorgarán la capacidad de beneficiarse de la volatilidad en lugar de convertirse en su rehén.

Jon Mawby se incorporó a Pictet Asset Management en 2018 como gestor senior en el equipo de crédito de retorno absoluto.

Antes de incorporarse a Pictet, fue gestor senior de carteras en ManGLG, donde era el principal responsable de las estrategias de bonos sin restricciones y de las de grado de inversión. Durante sus 18 años de trayectoria profesional, Jon también ha trabajado en ECM, Gartmore, Morley (Aviva Investors) y Goldman Sachs, gestionando principalmente carteras de crédito de todo tipo, desde “long-only” hasta “long/short”.

Jon es licenciado (B.A. (Hons)) en Economía por la Universidad de Durham y es analista financiero titulado (CFA).

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.