[1] Datos del período comprendido entre el 31/12/2017 y el 27/07/2018

[2] Datos del período comprendido entre el 31/12/2017 y el 27/07/2018

[3] Véase Beltran D. Garud K. and Rosenblum. A. “Emerging market non-financial corporate debt: how concerned should we be?” Comité de Gobernadores de la Reserva Federal junio de 2017

[4] Véase “How I learned to stop worrying and love higher rates” Barclays junio de 2018

Después de la caída

La renta fija emergente ha sufrido en los últimos meses pero los temores a una nueva crisis de las divisas y de la deuda son exagerados.

Escrito por

Alain Nsiona Defise

Corresponsable de deuda corporativa emergente

Mary-Therese Barton

Directora de inversiones, renta fija

Cuando un Premio Nobel de Economía, una catedrática de finanzas de Harvard y un gurú de los mercados emergentes tienen la misma opinión negativa sobre las economías en desarrollo, cabría esperar que la comunidad inversora se pusiera en alerta y prestara atención. Al fin y al cabo, el hecho de que Paul Krugman, Carmen Reinhart y Mark Mobius unan sus intelectos es difícil de superar.

Pero los inversores han hecho mucho más que aguzar el oído. También han puesto tierra de por medio. A medida que el coro de voces vaticinadoras de una crisis de los mercados emergentes ha ido ganando intensidad, los bonos emitidos por los gobiernos y las empresas de las economías en desarrollo han acentuado su vertiginoso descenso. En lo que va de año, el índice JP Morgan GBI-EM de bonos emergentes en moneda local ha bajado en torno a un 5%1.

No obstante, no es la primera vez que los inversores se han enfrentado a advertencias funestas sobre una crisis crediticia y monetaria en los mercados emergentes. Ocurrió lo mismo durante el taper tantrum de 2013, cuando la Reserva Federal de EE.UU. anunció por primera vez su intención de ralentizar sus compras de bonos en el marco de su programa de relajación cuantitativa.

Los bajistas se equivocaron en aquella ocasión. Y ahora también se equivocan. Por varios motivos.

Los bajistas se equivocaron en aquella ocasión. Y ahora también se equivocan.

La mayor preocupación de los escépticos es el perjuicio que la subida de los tipos de interés en EE.UU. y la fortaleza del dólar –como consecuencia del endurecimiento de las condiciones monetarias por parte de la Fed– podría causar a las finanzas de las naciones emergentes.

Muchos países en desarrollo dependen de la inversión extranjera para financiar sus persistentemente elevados déficits por cuenta corriente. Cuando suben los tipos y el dólar estadounidenses, estas economías tienen más dificultades para hacer frente al servicio de su deuda, así como para impedir que los inversores internacionales se lleven el capital a otra parte.

La inflación también puede ser un quebradero de cabeza. Al aumentar el coste de las importaciones, un dólar más fuerte suele generar presiones inflacionistas, complicando la situación para los bancos centrales.

Las ventas masivas de este año en el peso argentino y la lira turca –países con algunos de los déficits por cuenta corriente más elevados de los mercados emergentes– confirman los temores de los más agoreros. Desde principios de 2018, el peso y la lira han cedido un 32% y un 21% respectivamente2.

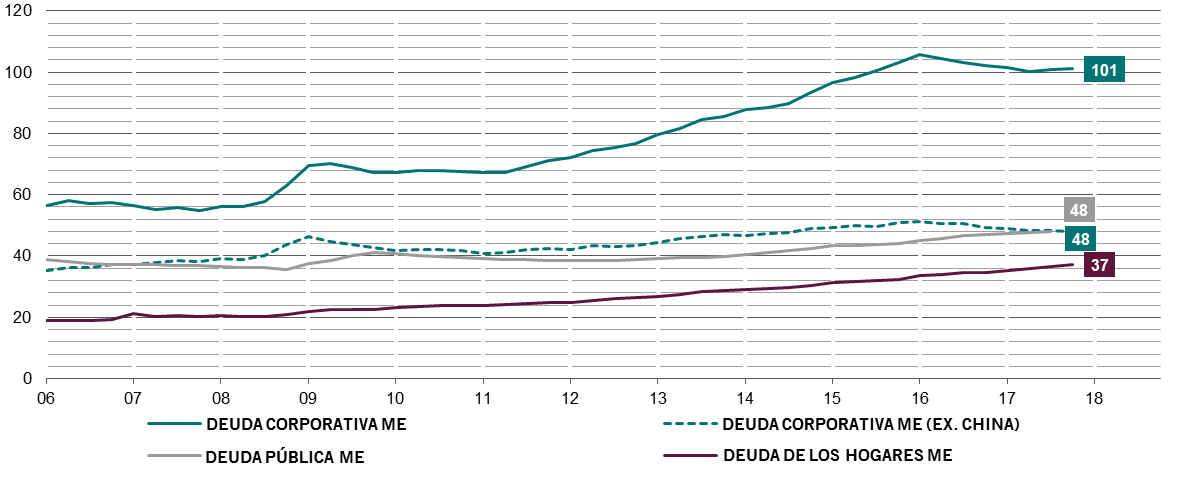

Para agravar aún más la situación, según los pesimistas, la situación financiera de las empresas apenas ha mejorado. Desde que EE.UU. abrió los grifos monetarios en 2009, las empresas de los países emergentes han aprovechado al máximo los bajos tipos de interés, aumentando su endeudamiento en porcentaje del PIB desde aproximadamente un 80% en 2013 hasta un 101% a principios de 2018.Teniendo en cuenta que el grueso de dichos préstamos y bonos está denominado en USD, el endurecimiento de la política monetaria por parte de la Fed también amenaza con dificultar que el sector privado atienda el pago de sus deudas.

Los riesgos sistémicos se mantienen contenidos

Pero es importante no exagerar estos riesgos.

Para empezar, Argentina y Turquía no son representativos, más bien son casos atípicos de mercados emergentes que han sido castigados debido a varios pasos en falso como, entre otros, el menoscabo de la independencia de sus bancos centrales.

De hecho, en términos más generales, las balanzas por cuenta corriente de las economías en desarrollo han mejorado considerablemente desde 2013. En conjunto, el superávit por cuenta corriente de los mercados emergentes ha aumentado del 0,1% al 0,8% del PIB durante ese tiempo. Incluso entre los países emergentes con déficits, la diferencia se ha reducido al 1,7% del PIB, frente a casi el 4% registrado durante el taper tantrum.

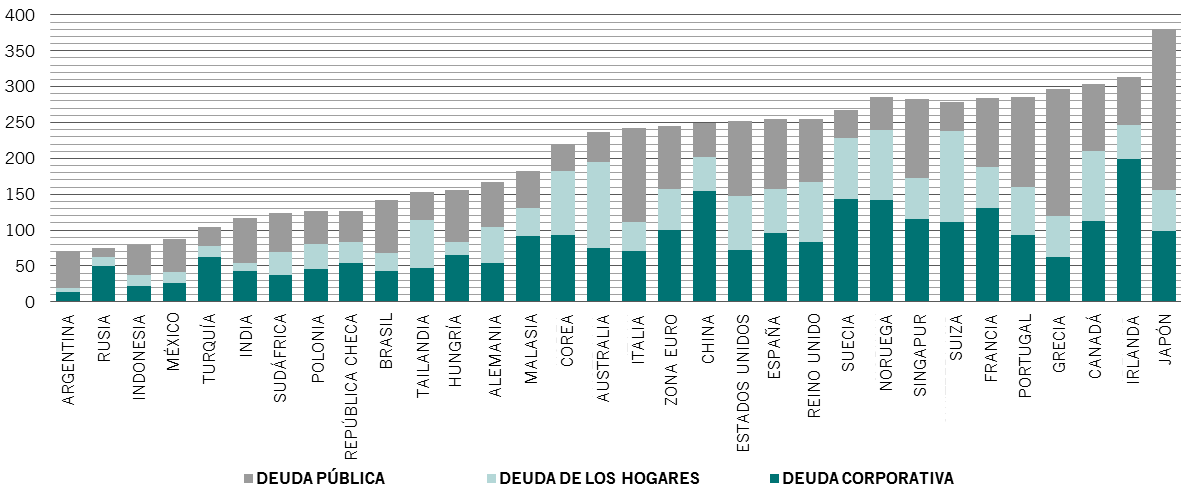

La opinión de que las empresas de los mercados emergentes están anegadas de deuda tampoco se sostiene ante un examen a fondo. Cierto es que las empresas chinas se han endeudado mucho, pero si se las excluye del análisis, el panorama no es tan inquietante: la deuda de las empresas en proporción al PIB de los mercados emergentes cae desde más del 100% hasta el 48%, tan solo 3 puntos porcentuales por encima de donde se situaba hace cinco años. Comparemos esa cifra con el 72% de EE.UU., el 100% de zona euro y el 103% de Japón.

Una comparación favorable: los niveles de deuda de los mercados emergentes se mantienen por debajo de los del mundo desarrollado

Deuda en proporción al PIB, %

Fuente: Thomson Reuters Datastream, CEIC, Pictet Asset Management; datos a 31/03/2018

Aumenta el endeudamiento de las empresas, pero a un ritmo más lento

También es alentador que se esté moderando el endeudamiento en todos los países en desarrollo, China incluida. La brecha de crédito –o la diferencia entre la tasa actual y la tasa de tendencia de crecimiento de la deuda privada, medida en proporción del PIB – ha estado disminuyendo en todas las principales economías. En China, el diferencial se ha reducido desde un máximo del 27% del PIB hasta el 17%. La brecha incluso se ha tornado negativa en Brasil, Rusia y la India.

Es más, la proporción de préstamos y bonos corporativos de riesgo en los países en desarrollo (excluida China) es menor que durante la crisis financiera de 2008, según un estudio realizado por la Fed3.

En parte esto obedece a que muchas de las empresas que emiten bonos denominados en dólares son exportadoras cuyos ingresos están denominados predominantemente en moneda extranjera. Para estas empresas, cuando el dólar sube, el consiguiente aumento de los costes de la deuda se ve contrarrestado por los ingresos adicionales obtenidos en el extranjero.

China ensombrece el panorama de la deuda

Deuda, % del PIB, mercados emergentes

Lo que también se ha pasado por alto durante este último episodio de turbulencias es que las subidas de los tipos de interés en EE.UU. no tienen por qué ser necesariamente perjudiciales para los activos o divisas emergentes.

Mientras la Fed siga endureciendo la política monetaria en respuesta a la aceleración del crecimiento, el efecto económico indirecto en los países en desarrollo debería ser positivo. Un análisis realizado por Barclays así lo corrobora. El banco descubrió que, en todos los ciclos de subidas de EE.UU. desde mediados de la década de los noventa, las divisas y la renta fija de los mercados emergentes han tendido a generar mejores resultados que los de sus homólogos desarrollados4. En nuestro propio estudio hemos llegado a las mismas conclusiones.

Es evidente que, si el mundo se sumiera en una guerra comercial sin cuartel, todas las economías –desarrolladas y emergentes– podrían verse afectadas. Pero si, como creemos, las controversias arancelarias dieran lugar a una mejora del funcionamiento del sistema de comercio mundial, como da a entender el resultado de las recientes conversaciones entre EE.UU y la UE, entonces los sólidos fundamentales de los mercados emergentes deberían pasar a un primer plano.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.