[1] https://www.environmental-finance.com/content/analysis/

in-response-to-accusations-that-enels-sdg-bond-was-greenwashing.html

[2] https://www.ft.com/content/b1d4201c-f142-11e9-bfa4-b25f11f42901

[3] https://www.sustainalytics.com/sustainable-finance/wp-content/

uploads/2019/05/Starbucks-Sustainability-Bond-Second-Party-Opinion_05012019.pdf

La ecologización del crédito corporativo

El mercado de bonos verdes corporativos ha despegado y va a ser cada vez mayor. Pero los inversores deben ser prudentes.

Escrito por

Stéphane Rüegg

Head of Product Management & Development

El mercado de bonos verdes ha experimentado un gran auge. La demanda de inversiones respetuosas con el medio ambiente se ha incrementado al mismo tiempo que aumentaba la concienciación sobre la necesidad de controlar el cambio climático y la contaminación, impedir el deterioro de la biodiversidad y asegurar un futuro sostenible.

Pero, al igual que con cada nueva clase de activos que levanta el vuelo, los inversores deben tener cuidado con los riesgos.

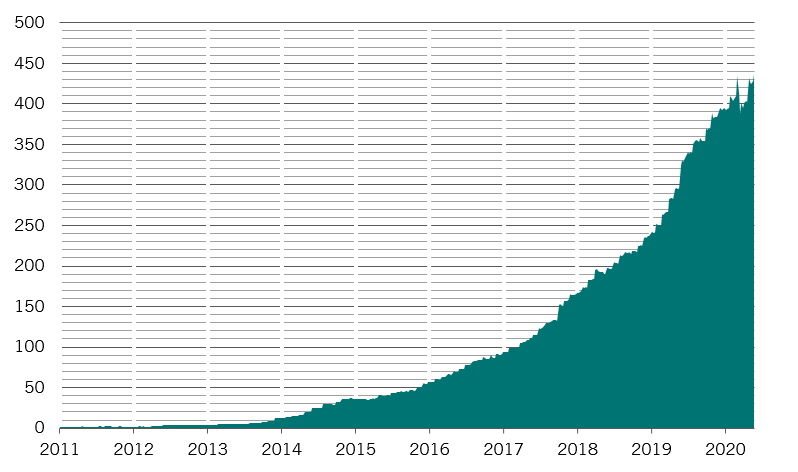

Hace una década, el mercado de bonos verdes corporativos era prácticamente inexistente. A finales de abril de 2020, su valor ascendía a 347.000 millones de USD.

En pocas palabras, los bonos verdes son deuda destinada a financiar proyectos específicos relacionados con el medio ambiente. Parte de su atractivo para la inversión se debe a su reglamentación: los gobiernos interesados en fomentar los proyectos ecológicos suelen ofrecer desgravaciones fiscales por la tenencia de estos instrumentos. No obstante, también son atractivos porque denotan el tipo de gestión con visión de futuro que suele equipararse con el éxito empresarial a largo plazo.

La ventaja para las empresas reside en que la demanda de estos bonos tiende a diversificar su base de inversores. Y los datos reflejan que los inversores en bonos verdes suelen mostrar un mayor grado de compromiso y mantener los instrumentos durante más tiempo que la deuda convencional.

Los bonos verdes apuntan muy alto

Tamaño del mercado de bonos verdes corporativos y públicos, índice ICE Bank of America Merrill Lynch Green Bond, miles de millones de USD

Para los emisores, uno de los atractivos de estos bonos es que sus vencimientos son más largos, por lo que la refinanciación puede ser menos frecuente. Por ejemplo, los bonos verdes (corporativos y públicos) tienen una duración media de casi 8 años, frente a los 7,2 años de la deuda corporativa “investment grade” global, quizás debido al hecho de que los proyectos medioambientales tienen horizontes temporales largos.

Además, recientemente la emisión se ha ido ampliando por todo el espectro del crédito. Aunque la mayoría de los bonos verdes corporativos tienen una calificación de “investment grade”, los emisores de “high yield”, como la empresa de reciclaje y gestión de residuos Paprec, el fabricante de turbinas eólicas Nordex y el fabricante de vidrio O-I Packaging Group también han hecho incursiones en el mercado. Y otras empresas podrían seguir su ejemplo. Las secuelas de la pandemia del coronavirus podrían dar lugar a que aproximadamente un 44% de los bonos verdes calificados como BBB –una proporción menor que la de los mercados de deuda corporativa en general– se conviertan en ángeles caídos al caer en territorio “high yield”.

El riesgo al que se enfrentan los inversores es el de confundir los bonos existentes por el auténtico deseo de una empresa de promover un programa ecológico con aquellos que son más bien un “ecoblanqueo”. Es decir, los de empresas que emiten deuda como bonos verdes, pero que en realidad utilizan el capital obtenido para otros fines, como la refinanciación de su deuda existente.

No hay una demarcación clara entre dónde terminan los unos y dónde empiezan los otros. Esto se debe, en parte, a que los bonos verdes pueden no ser necesariamente una financiación afectada específicamente a proyectos, sino que más bien suelen figurar en el balance de la empresa emisora y, por lo tanto, aparecen integrados en la combinación de activos total –razón por la cual a los bonos verdes se les suele asignar la calificación crediticia de la empresa. Aún así las agencias de calificación podrían rebajar la calificación de los bonos verdes por consideraciones medioambientales, sociales y de gobierno corporativo (ASG), ya que cada vez las tienen más en cuenta en sus análisis.

Por ejemplo, la multinacional eléctrica italiana Enel fue acusada de “ecoblanqueo” cuando emitió un bono vinculado a su compromiso de incrementar su uso de energías renovables. El incumplimiento de los objetivos obligaría a la empresa a pagar un cupón más alto por el bono. Era un compromiso aparentemente ecológico, pero los críticos argumentaron que en realidad era poco más que una opción para producir electricidad contaminante.1

Otro ejemplo es Teekay Shuttle Tankers, empresa propietaria de una de las mayores flotas de petroleros del mundo, que se propuso captar un mínimo de 150 millones de USD para construir cuatro nuevos buques de bajo consumo de combustible mediante la emisión de un bono verde. No alcanzó su objetivo, en parte debido a las dudas de los inversores sobre lo ecológico que podría ser un petrolero, por poco combustible que consumiera.2

Las zonas grises de los bonos verdes

Para complicar más las cosas, algunos emisores están subdividiendo todavía más esta clase de valores en, por ejemplo, bonos “azules” relacionados con la inversión en agua, o en bonos de “transición” que promueven el cambio a una economía con menos emisiones de carbono. Entretanto, tras la pandemia del coronavirus se ha renovado el interés por los bonos “sociales”, que prometen un impacto más amplio sobre la sociedad.

A veces resulta conveniente mirar más allá de la etiqueta verde e invertir en valores convencionales emitidos por una empresa verdaderamente respetuosa con el medio ambiente. Algunas empresas con una sólida trayectoria medioambiental han evitado emitir bonos verdes debido al tamaño del mercado, que aún es reducido, y a su naturaleza especializada, o bien porque calculan que no les compensan los costes de cumplimiento normativo adicionales que conllevan los bonos verdes.

A veces resulta conveniente mirar más allá de la etiqueta verde

Por eso, por ejemplo, hasta ahora son solo tres las empresas automovilísticas que han emitido un bono verde, y Tesla, que lidera el sector de los vehículos eléctricos, no es una de ellas. Todo ello pese a que el sector ha realizado mayores avances hacia el transporte ecológico, sobre todo en lo referente a electrificación. De hecho, el mercado de bonos verdes sigue estando relativamente concentrado, con más del 70% emitido por empresas financieras y de “utilities”.

No obstante, a pesar de todas las zonas grises de los bonos verdes, las cosas están mejorando. Parte de esa mejora se debe a la implantación de las mejores prácticas, parte a organismos de la industria y parte a los reguladores.

Por ejemplo, tras una emisión de tres bonos sostenibles que culminó con una colocación de deuda por valor de 1.000 millones de USD en 2019, la cadena estadounidense de café Starbucks ha creado un modelo para que otras empresas lo sigan. Sus objetivos de cambiar la adquisición de sus granos de café a productores sostenibles y de hacer más ecológicas sus operaciones minoristas tuvieron una muy buena acogida entre los inversores.3 La compañía, a su vez, se convirtió en un recurso informativo para otras empresas que deseaban captar fondos mediante bonos verdes.

Un código industrial voluntario determina los bonos que pueden considerarse como “verdes”, los cuales requieren verificación por parte de un tercero acreditado y certificado por el Climate Bonds Standard and Certification Scheme. Esto, a su vez, se refuerza con una segunda opinión formulada por agencias externas independientes, como Sustainalytics, que examinan el carácter ecológico de los bonos.

Los organismos gubernamentales también se han involucrado, por fin. La Unión Europea abrió el camino en diciembre de 2019 estableciendo normas para regular los productos financieros que podrán considerarse como “verdes” o “sostenibles”. Dichas normas exigen que las empresas revelen con total transparencia qué proporción de sus inversiones es ecológica o sostenible. Tan solo un 17% del valor de mercado de los bonos verdes incluidos en el índice MSCI Green Bond cumpliría los requisitos del Estándar de Bonos Verdes de la UE (EU GBS).

Pero este campo sigue siendo bastante nuevo y cuantificar lo que con frecuencia son aspectos cualitativos de las actividades es muy complicado. Las agencias que califican a las empresas con arreglo a criterios medioambientales, sociales y de gobierno corporativo pueden proporcionar evaluaciones muy dispares, según la importancia que den a diversos factores como, por ejemplo, la industria, la región donde se desarrollan las actividades y las intenciones del equipo directivo.

Teniendo en cuenta todas las complejidades que conllevan, los inversores deben adoptar un enfoque prudente y analítico. Algunos bonos verdes son más ecológicos que otros. Algunos bonos corporativos convencionales emitidos por empresas responsables con el medio ambiente pueden ser más ecológicos que los bonos verdes. Además, en algunos casos, los fondos obtenidos mediante deuda ordinaria por empresas de industrias contaminantes se destina a inversiones medioambientalmente valiosas –sobre todo cuando la intención de la empresa es cambiar en profundidad la naturaleza de sus actividades. Equilibrar las credenciales medioambientales con los factores sociales exige la adopción de una perspectiva amplia del mercado. Un bono verde no debe evaluarse sin tener también en cuenta la estrategia general de la empresa emisora para favorecer un modelo de negocio más ecológico y sostenible.

Artículos relacionados

Crédito sostenible: los factores ASG son clave

La correcta evaluación de los criterios ambientales sociales y de gobierno corporativo de una empresa confiere una ventaja a los inversores en crédito

Septiembre 2018

Liberar el acceso al capital humano en las economías emergentes

Todos los países en desarrollo disponen de un recurso sumamente infrautilizado: su población. Es importante que los inversores en deuda emergente lo tengan en cuenta.

Noviembre 2019

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.