El análisis presentado en este estudio ofrece muchos argumentos a favor de la inclusión de la renta variable temática en una cartera diversificada.

Una posible carencia de este análisis es que los datos se recabaron durante un periodo en el que los mercados de renta variable disfrutaban de un “rally” casi ininterrumpido gracias, principalmente, a unos tipos de interés excepcionalmente bajos.

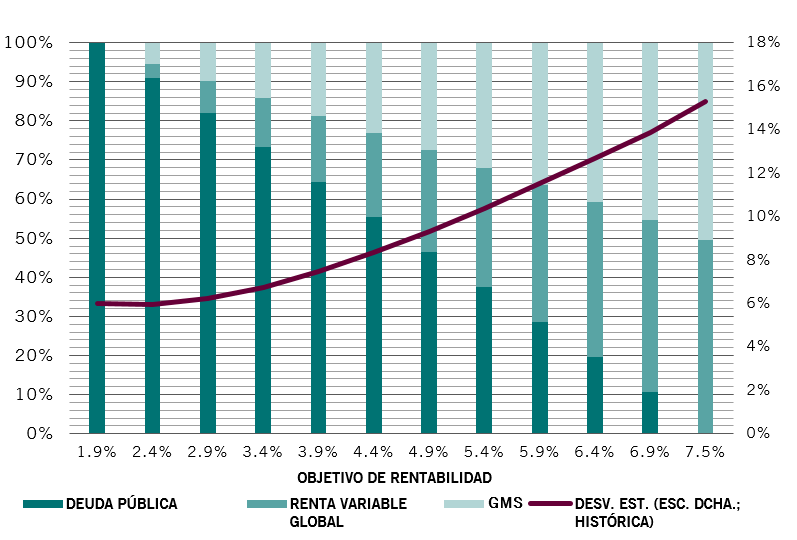

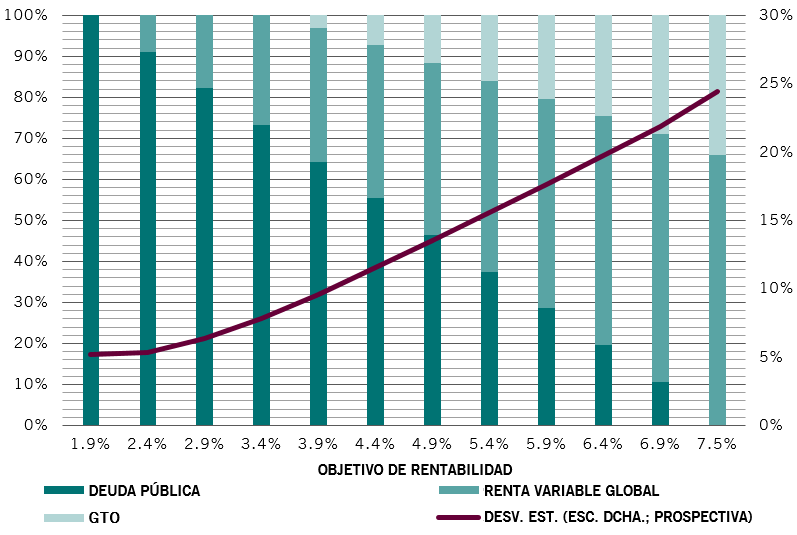

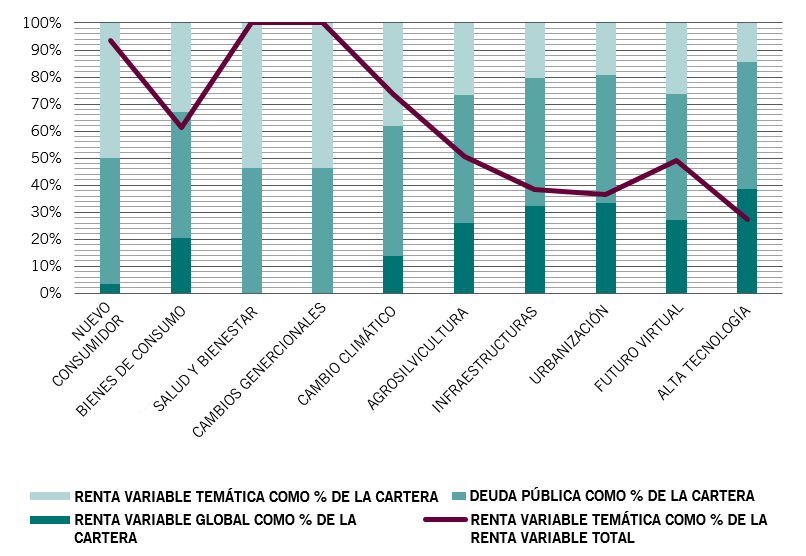

Durante este periodo, la rentabilidad de la renta variable temática ha sido superior, por término medio, a la de la renta variable global. Sin embargo, los resultados no dependen mucho de las hipótesis de rentabilidad prospectiva. En varias de las ejecuciones de optimización no se asumió ninguna ventaja de rentabilidad para la renta variable temática sobre la global. En otros casos, cuando el riesgo estimado de la cartera era más elevado, la rentabilidad superior necesaria para justificar una asignación considerable a títulos temáticos era de unos moderados 25 puntos básicos al año.

Esto significa que, para que estos resultados dejen de ser válidos, sería necesario un cambio profundo tanto en la correlación de las rentabilidades entre los títulos temáticos y las clases de activos convencionales como en el riesgo de los títulos temáticos.

Aunque no podemos excluir esta posibilidad, tal escenario parece improbable: los títulos temáticos deberían mantener su perfil de riesgo-rentabilidad distintivo. Esto es probable por una serie de razones estructurales.

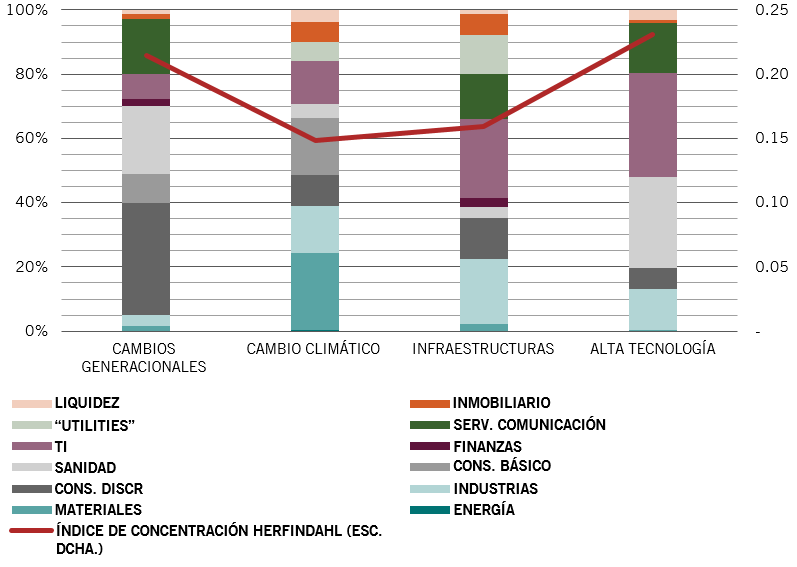

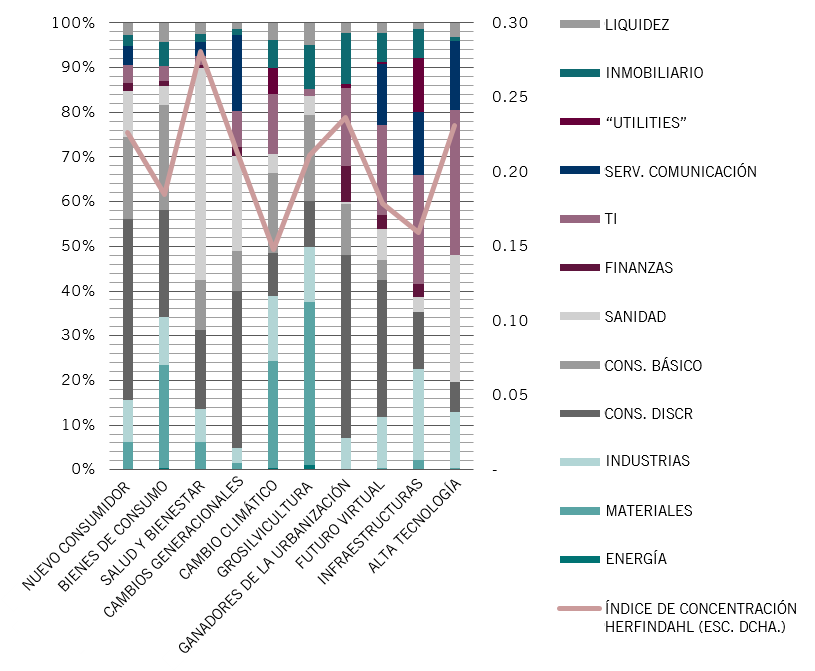

Para empezar, está la propia composición del universo de inversión temática. Está compuesto en mucho menor grado por grandes empresas de gran capitalización que los índices tradicionales. Esto conlleva importantes implicaciones para la inversión.

Hay un gran número de pruebas que demuestran que los títulos de las empresas especializadas obtienen mejores resultados a largo plazo que los de las grandes empresas diversificadas. Básicamente, las grandes empresas sufren lo que se conoce como “descuento de conglomerado”. Dicho de otro modo, las empresas muy diversificadas valen menos que la suma de sus partes.

La rentabilidad de la renta variable temática ha sido superior, por término medio, a la de la renta variable global.

En cambio, las empresas especializadas –a veces conocidas como “pure play”– suelen tener una visión mucho más clara de sus prioridades estratégicas y concentran el gasto en las áreas que prometen un mayor crecimiento. Su asignación de capital es más eficiente, lo que, a su vez, genera una prima en el precio de sus acciones a lo largo del tiempo, según el estudio del BCG. Nuestras estrategias temáticas están diseñadas para aprovechar esta tendencia. Cada estrategia temática que gestionamos tiene sus propias reglas específicas para la construcción de carteras. Cada título debe tener un grado elevado de “pureza temática” para poder ser considerado como una posible inversión temática. El grado de pureza temática es un indicador numérico, de concepción propia, y mide el nivel de especialización y consonancia con el tema de las actividades de la empresa.

Las empresas que cumplen los requisitos para ser consideradas inversiones temáticas comparten otro atractivo atributo que influye en la rentabilidad de la inversión. Al estar especializadas en sus actividades, tienen poco en común con las enormes multinacionales diversificadas que dominan los índices de renta variable convencionales, como el MSCI World o el S&P 500.

Esto repercute en la cartera. El enfoque de inversión no tiene restricciones en cuanto a índices de referencia, lo que permite obtener una cartera que se parece poco, o nada, a aquellas cuyo índice de referencia es un índice de renta variable convencional. El elevado porcentaje activo de las estrategias temáticas es una muestra de ello.

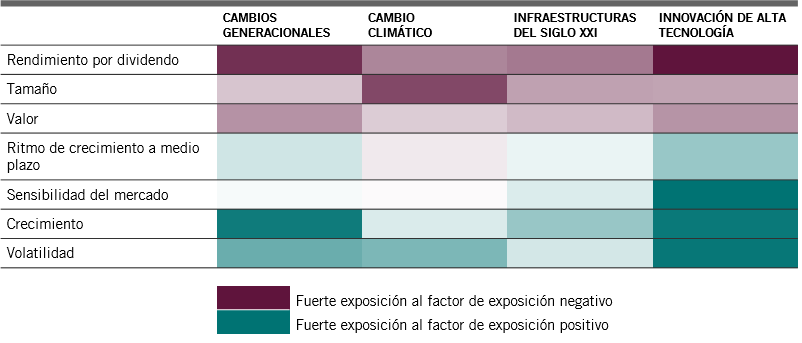

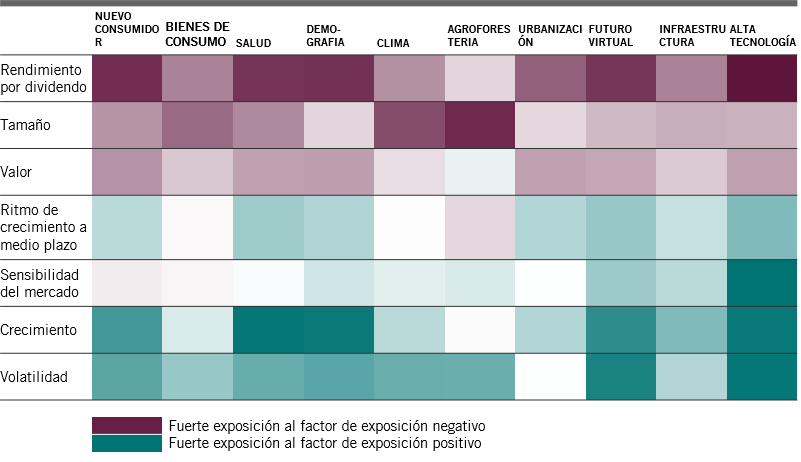

Además, aunque el riesgo y el rendimiento de la renta variable temática pueden variar a lo largo de las diferentes fases del ciclo de mercado, sus características de diseño estructural deberían resultar en carteras con características de mercado relativamente predecibles a lo largo de ciclos de mercado completos.