L’hélicoptère monétaire: une arme efficace

La BoJ a-t-elle vraiment épuisé toutes ses options ? Nous ne sommes pas de cet avis. La banque centrale dispose encore de l’arme la plus efficace, et peut-être aussi la plus controversée: l’hélicoptère monétaire.

L’idée a été évoquée pour la première fois par l’économiste américain Milton Friedman; il s’agit du recours à la planche à billets pour financer les dépenses des agents économiques, avec la promesse que la hausse de la masse monétaire correspondante soit permanente.

Les autorités monétaires versent donc de l’argent supplémentaire à la population par le biais de réductions d’impôts, de bons d’achat ou d’une hausse des dépenses publiques. En parallèle, elles promettent de faire preuve d’une «irresponsabilité crédible»

(1) en s’engageant à ne pas augmenter les impôts à une date ultérieure pour récupérer cet argent. Assurés que ces sommes ne leur seront pas redemandées ultérieurement, les agents économiques se mettent alors à les dépenser, ce qui stimule l’activité économique et l’inflation.

Supposons qu’un jour un hélicoptère survole cette communauté et déverse 1000 dollars en billets que la population s’empresse de ramasser. Supposons ensuite que chacun ait la conviction qu’il s’agit d’un événement unique qui ne se renouvellera jamais.

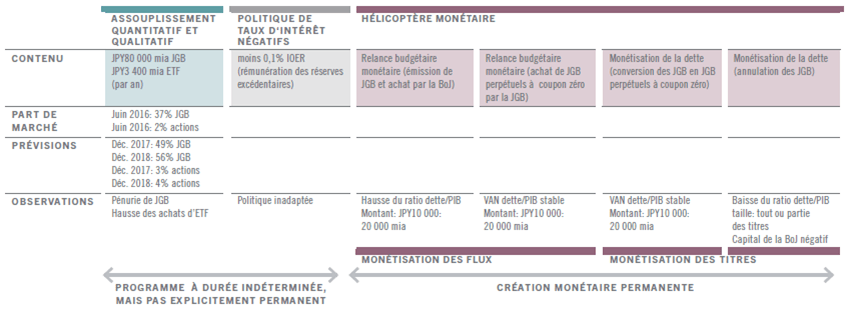

Scénarios de l’hélicoptère monétaire

Comment la BoJ pourrait-elle mettre en oeuvre une politique d’hélicoptère monétaire? La plupart des discussions portant sur l’hélicoptère monétaire se sont articulées autour du concept de relance budgétaire financée par l’accroissement de la masse monétaire énoncé par l’ancien président de la Réserve fédérale américaine, Ben Bernanke. Cette politique implique soit une hausse des dépenses publiques, soit une baisse des impôts financée par la monnaie fraîchement mise en circulation par la banque centrale.

Cependant, dans le cas du Japon, les politiques de relance budgétaire menées depuis des années n’ont pas permis de stimuler la demande intérieure ni l’inflation, la population ayant épargné en prévision de futures hausses d’impôts.

De notre point de vue, l’approche la plus logique serait une forme d’annulation de la dette. L’ancien président de la Financial Services Authority du Royaume-Uni, Adair Turner, a proposé que les autorités convertissent tout ou partie des JGB détenus par la banque centrale en obligations perpétuelles sans intérêts selon une politique de monétisation de la dette.

Nous proposons une approche plus radicale par le biais d’une annulation pure et simple de la dette (voir fig.1).

Il s’agit pour la banque centrale d’imprimer des billets pour acheter des obligations d’Etat qui seront ensuite annulées.

Si cette méthode peut sembler excessive, elle l’est beaucoup moins dans le contexte des politiques actuelles.

Nous proposons une approche plus radicale par le biais d’une annulation pure et simple de la dette.

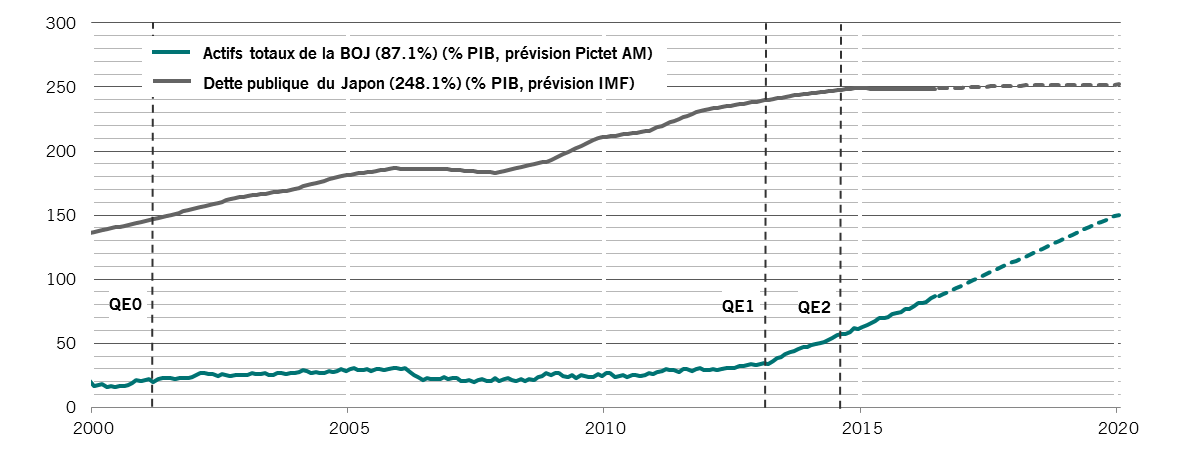

Si le programme de rachat d’obligations de la BoJ se poursuit au rythme actuel, les actifs totaux de la banque centrale s’élèveront au niveau historique de 150% du PIB avant la fin du premier semestre de 2020 (voir fig. 2). En outre, elle représentera le poids considérable de 63% du marché des JGB, par rapport à 37% aujourd’hui. Par ailleurs, si la BoJ maintient sa cadence d’achat d’ETF (fonds indiciels côtés), elle pèsera 10% de la capitalisation boursière totale du marché actions japonais.

L’annulation d’une partie, aussi petite soit-elle, de la dette publique - par exemple, JPY10 000 mia

(2) – envoie un message fort aux marchés financiers et au public en général. Par ce biais, la BoJ remplace de manière permanente JPY10 000 mia de JBG par une somme équivalente de monnaie centrale.

Cette politique a toutes les chances d’être efficace compte tenu de l’endettement élevé du Japon. L’annulation d’une partie de la dette réduirait d’autant l’endettement du pays et améliorerait son profil de crédit. Cela encouragerait également les entreprises et les ménages à réduire leur épargne excédentaire, ce qui favoriserait les investissements privés, la consommation et, par conséquent, l’inflation.

Un changement de cap pour la politique monétaire

A court terme, nous anticipons une extension du programme

d’assouplissement quantitatif et qualitatif par le biais d’une

hausse des achats d’ETF et de titres de fonds communs

immobiliers japonais (J-REIT).

Mais cette politique ne pourra pas se poursuivre indéfiniment.

D’ici à 2020 au plus tard, l’assouplissement quantitatif de la

BoJ aura atteint un stade critique au-delà duquel il mettra en

péril le bon fonctionnement des marchés des capitaux. La BoJ

n’aura alors pas d’autre choix que de recourir à l’hélicoptère

monétaire.

De notre point de vue, il serait préférable que la BoJ agisse le

plus tôt possible.

L’annulation d’une partie de la dette publique renforcerait

en effet la crédibilité de l’engagement de la banque centrale

d’injecter des liquidités de façon permanente.

Dès que les marchés auront pris en compte l’éventualité

d’une telle politique, aussi faible soit-elle, les anticipations

d’inflation devraient repartir à la hausse, entraînant une

montée des prix.

En mettant en oeuvre une politique d’hélicoptère monétaire, la

BoJ montrerait qu’elle dispose d’un arsenal d’outils efficaces.

Le Japon marquerait ainsi le début d’une nouvelle ère: celle

des politiques monétaires peu orthodoxes.

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.