Allocation d’actifs : le coup de froid chinois est source d’inquiétude

Des signes de surchauffe de l’économie américaine expliqueraient en grande partie la vague de ventes qui a secoué les marchés boursiers mondiaux. Ce risque n’est pas écarté, mais il ne constitue pas la principale raison pour laquelle les perspectives à court terme pour les actions ne nous inspirent guère. Notre première préoccupation vient de Chine. La croissance de l’économie y ralentit car Pékin essaie encore une fois de dégonfler la bulle du crédit du pays. Jusqu’à présent, grâce à la solide demande pour les exportations chinoises, le durcissement de la politique monétaire n’avait pas causé beaucoup de dégât. Toutefois, si, comme on peut s’y attendre, le rythme de la croissance du crédit ralentit encore et si le président Trump adopte des mesures protectionnistes supplémentaires contre la Chine, les perspectives pour les marchés émergents et le reste de l’économie mondiale vont être beaucoup moins positives qu’il y a quelques mois.

Un changement des politiques monétaires menées sur les marchés développés a également des chances de freiner les actions. Même si elle constitue un exemple extrême, la Chine n’est pas le seul pays à tourner le dos aux stimulations. Aux États-Unis, Jérôme Powell, le nouveau Président de la Réserve fédérale, a mis à profit sa première comparution devant le Congrès pour laisser entendre que le rythme des hausses de taux pourrait accélérer en 2018 étant donné que la croissance économique et l’inflation s’accentuent. Le Royaume-Uni semble parti sur la même voie. En outre, alors que la Banque du Japon et la Banque centrale européenne maintiennent pour l’instant l’assouplissement quantitatif, elles sont toutes deux certaines de réduire la voilure plus tard cette année.

Tout n’est cependant pas noir pour les marchés d’actions. Les actions ont ainsi plutôt profité de la vague de ventes de février puisqu’elle a réduit les multiples cours/bénéfice (C/B) à des niveaux plus justes. Compte tenu de tous ces éléments, nous avons choisi de conserver notre positionnement neutre sur les actions.

Par ailleurs, l’assèchement des liquidités représente une menace plus sérieuse pour le marché obligataire. Nous conservons la sous-pondération des obligations, car nous sommes inquiets du fait que les marchés européens doivent notamment encore prendre en compte la perspective de la fin de l’argent ultra-facile.

Nos indicateurs du cycle conjoncturel montrent un ralentissement de l’expansion économique mondiale.

Si les États-Unis restent en bonne forme (le chômage est proche de son plus bas niveau depuis les années 1960 et nous tablons sur une croissance de 2,8 % cette année contre une estimation antérieure de 2,6 %), la Chine prend quant à elle la direction opposée.

Le déclin de l’activité du secteur industriel du pays a atteint le mois dernier son rythme le plus rapide depuis 2011, selon l’indice des directeurs d’achat. Et ce coup de frein ne s’arrête pas aux frontières chinoises. Nos indicateurs des marchés émergents et nos indicateurs avancés mondiaux ont légèrement reculé au cours des deux derniers mois, même s’ils partaient de niveaux très corrects.

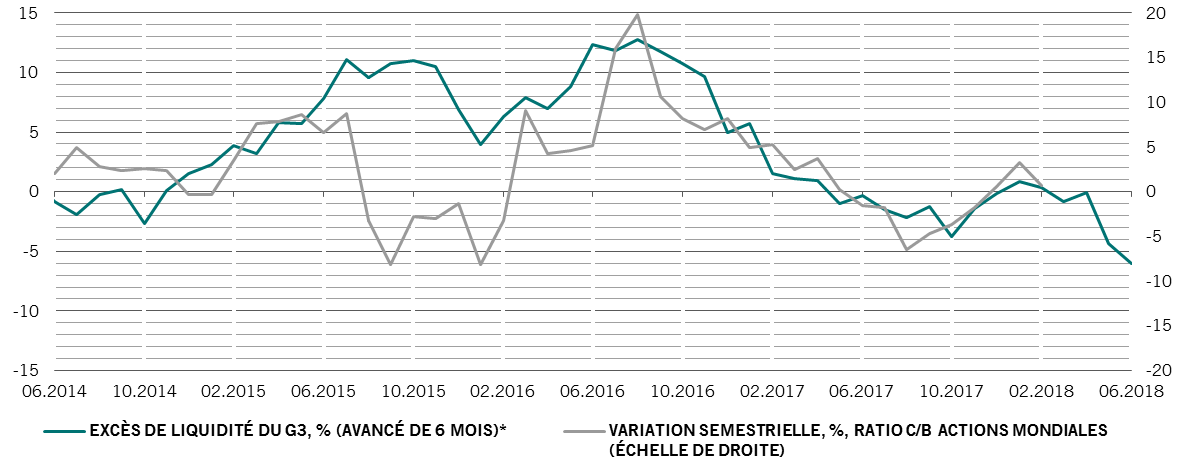

Nos données techniques montrent un retrait progressif de la stimulation monétaire du système financier. Dans notre modèle, les politiques des banques centrales sont stimulantes lorsque la masse monétaire croît à un rythme plus rapide que la production industrielle.1 Ce différentiel, dont nous avons découvert qu’il affichait une corrélation positive avec les multiples de résultat des actions, a atteint son plus bas niveau en sept ans, ce qui laisse entendre que les ratios C/B pourraient se contracter de 5 à 10 % en 2018 (voir le graphique). Cela compenserait toute accélération potentielle des bénéfices des entreprises.

Un durcissement des conditions d’accès aux liquidités pourrait peser sur les multiples de résultat des actions

La vague de ventes de février a ramené les valorisations sur certains marchés d’actions et d’obligations à des niveaux plus justes. Toutefois, les prix des actions américaines intègrent toujours ce que nous considérons comme une prime excessive par rapport aux Européennes : l’écart entre leurs ratios cours/valeur comptable respectifs a maintenant atteint son niveau le plus élevé depuis 1993 (3,5 contre 1,7). La récente hausse des rendements obligataires a parallèlement généré des possibilités attrayantes du côté de la dette publique américaine à plus longue échéance (voir la section obligations).

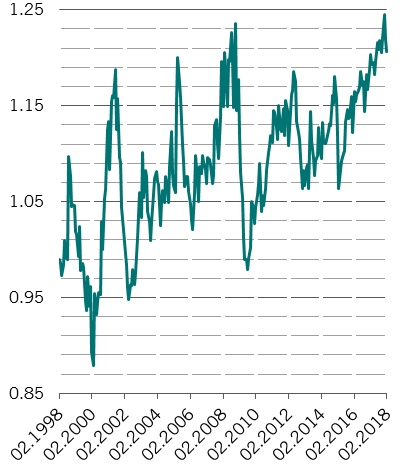

Nos indicateurs techniques sont neutres au sujet des actions, mais pointent clairement vers « vendre » pour les obligations des marchés développés. En outre, nos données sur le dollar US laissent entendre que la monnaie pourrait rebondir. Les investisseurs professionnels ont en effet largement favorisé des positions courtes sur le billet vert, un déséquilibre de positionnement qui limite l’ampleur de toute nouvelle baisse de la devise.