Si l'économie américaine tombait dans le vide il est peu probable qu'un filet de sécurité fiscale se mette en place. Il est aussi peu probable que America Inc vienne à la rescousse.

Par

Patrick Zweifel

Chief Economist

Steve Donzé

Stratégiste Macro-économie

Partagez cet article

L'économie américaine se dirige-t-elle tout doit vers un précipice? La bonne nouvelle est que, si cela est le cas, elle en est encore loin. Il est peu probable que cela arrive au cours des prochains 12 à 18 mois.

Malheureusement, lorsque l'économie finit par brasser de l'air comme Vil le Coyote, il est peu probable qu'il y ait un filet de sécurité fiscale. En tant qu'ancien président de la Réserve Fédérale Américaine, Ben Bernanke a récemment averti que la folie des dépenses de Donald Trump n'était pas opportune car elle coïncidait avec un taux de chômage record à la baisse. Et la montée d'adrénaline qui en a résulté devrait s'atténuer lorsque les hausses du taux d'intérêt de la Fed auront leur plus fort impact sur l'économie, soit entre fin 2019 et début 2020.

La reprise actuelle de l'économie américaine est déjà la deuxième plus longue enregistrée. Depuis la dépression précédente en juin 2009, la croissance s'est poursuivie sans interruption pendant 108 mois. Seul le boom de mars 1991 à mars 2001 a duré plus longtemps. Par conséquent, de nombreuses personnes se sont demandées si ce cycle pouvait durer plus longtemps.

Il est peu probable que la fin de l'expansion soit imminente. Cela du fait que les précédentes crises ont été annoncées par deux événements précurseurs que nous n'avons pas encore constatés. Il s'agit tout d'abord d'un boom du secteur privé, surtout la dette des ménages et, dans un deuxième temps, d'un effondrement de l'écart de rendement entre les bons du Trésor américain à 10 ans et à 1 an.

Au début de la crise financière mondiale de 2008, la dette des ménages américains se situait près des 100% du PIB. Depuis, elle a chuté autour des 80%, ayant plafonné au cours de ces dernières années. Même avec des taux d'intérêt en hausse, qui ont fait augmenter les frais de service de la dette, les ménages américains sont relativement à l'aise.

Le tableau est sans doute moins positif lorsque l'on considère les emprunts d'entreprises. La dette des entreprises non financières a atteint son plus haut historique de plus de 73% du PIB, soit une hausse par rapport aux niveaux d'après crise qui étaient juste en dessous de 66%. Mais, encore une fois, il n'y a aucune raison de s'inquiéter tout de suite. Les réformes fiscales de Trump ont encouragé les bénéfices des entreprises américaines tout en supprimant les incitations à contracter une dette additionnelle.

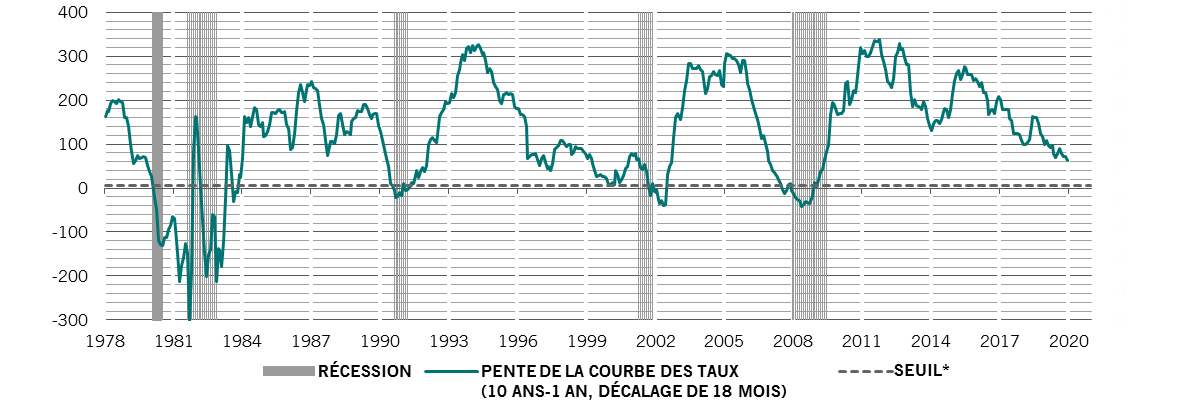

Marge de manœuvre

Écarts de rendement des bons du Trésor américain, à 10 ans - à 1 an, points de base

*Seuil optimal déterminé de telle façon à ce que les bénéfices des réussites soient égaux aux coûts des échecs

Source: Pictet Asset Management, Thomson Reuters Datastream. Données couvrant la période du 10.01.1976 au 19.06.2018.

Pendant ce temps, bien que les écarts entre les bons du Trésor à 10 ans et ceux à 1 an ont chuté suite au resserrement de la politique de la Fed, il n'y a aucun signe de danger immédiat ici non plus. Généralement, nos modèles montrent qu'une chute de l'écart à cinq points de base suggère qu'une récession va se développer dans les 18 mois à partir d'aujourd'hui. Actuellement, l'écart est de 63 points de base, ce qui était à peu près son niveau au milieu des années 90, lorsque le cycle devait durer plus longtemps. De façon générale, le modèle suggère que la probabilité actuelle d'une récession n'est que de 3% (bien qu'il faille se souvenir que les récessions ont tendance à être identifiées tardivement, et cela parfois seulement après que plusieurs trimestres se soient écoulés).

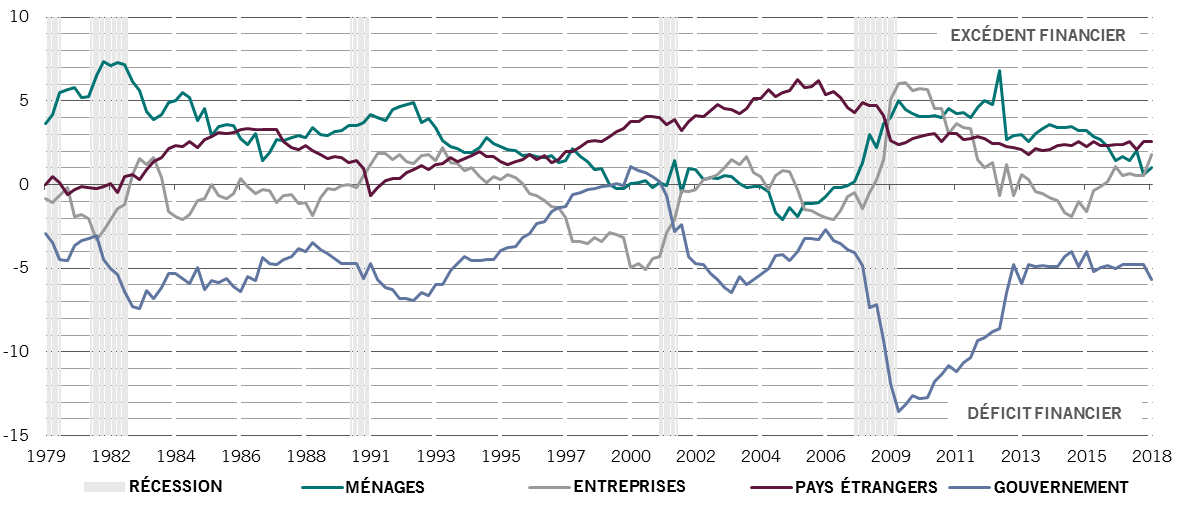

Cependant, lorsque l'expansion arrive à son terme, il est peu probable que America Inc. vienne à la rescousse. C'est parce que les entreprises américaines sont particulièrement réticentes à investir et préfèrent épargner ou rendre des liquidités aux actionnaires. Notre analyse des soldes financiers américains montre que le secteur public est le seul qui a été déficitaire ce dernier trimestre alors que tous les autres, ménages nationaux et entreprises nationales ainsi que les investisseurs étrangers, ont confirmé qu'ils continuaient à épargner. L'excédent financier des entreprises américaines est particulièrement élevé et se situe à 1,8% du PIB, soit le plus haut depuis 2010 (voir diagramme).

C'est un exercice d'équilibriste.

Soldes financiers trimestriels américains, en pourcentage du PIB

Source: La Réserve Fédérale, Pictet Asset Management. Données couvrant la période allant du 01.10.1979 au 31.3.2018

D'autres données dressent un portrait similaire, avec un total d'investissement non résidentiel des entreprises aux Etats-unis à 12,8% du PIB, inférieur à la moyenne d'avant crise de 13,2%.

Cette répartition des soldes financiers est très inhabituelle à ce stade du cycle économique américain. On constate habituellement cela immédiatement après une récession lorsque le gouvernement encourage l'économie par des augmentations des dépenses publiques afin de compenser le recul des dépenses et de l'emprunt des ménages et des entreprises.

Le déséquilibre va maintenant s'accentuer: le FMI s'attend à ce que le financement souverain américain net se rapproche de 6% du PIB l'an prochain. Qui payera l'addition?

Etant données les tensions commerciales frémissantes entre Washington et ses partenaires, il est peu probable que les Etats-Unis puissent compter sur les investisseurs étrangers pour financer leurs dépenses. Pour que les comptes s'équilibrent, il ne reste plus qu'aux entreprises et ménages nationaux à prendre le relais. Mais en économisant plus, ils consommeront moins.

En poursuivant son déficit fiscal, le gouvernement surenchérit sur les entreprises en matière de financement. En d'autres termes, l'état remplace l'activité d'investissement privée, un phénomène qui a tendance à peser sur la croissance.

Alors, bien que les dépenses du gouvernement peuvent aider à prolonger la reprise actuelle de l'économie, elles pourraient aussi exacerber la douleur lorsque la récession se produira enfin.

A propos de

Patrick Zweifel

Patrick Zweifel a rejoint Pictet en 1997. Il est chef économiste chez Pictet Asset Management. Avant d’occuper ce poste en 2009, il était responsable de l’équipe Macro Research au sein de la division gestion privée de la Banque, où il chapeautait la recherche économique sur les marchés émergents et le Japon, ainsi que le développement de modèles quantitatifs pour les principales classes d’actifs, essentiellement pour les marchés de change. Auparavant, il était assistant de recherche en économétrie et en théorie monétaire. Il a également travaillé auprès de la Banque mondiale et de l’Union européenne dans le cadre de projets de recherche internationaux. Patrick est titulaire d’un doctorat en économétrie de l’Université de Lausanne.

A propos de

Steve Donzé

Steve Donzé a rejoint Pictet Asset Management en 2007. Il est Deputy Head of Investment & Products pour Pictet Asset Management Japan, au sein de l’unité Multi Asset. Auparavant, il était Senior Macro Strategist dans l’équipe Swiss Multi Asset, où il cogérait une gamme de stratégies multi-actifs flexibles. Au sein de l’Unité Stratégie de Pictet Asset Management, il travaille sur le débat public relatif à la conduite des politiques monétaires. Avant de rejoindre Pictet, il a travaillé au sein de l’Association suisse des banquiers et du ministère des Affaires étrangères suisse. Steve est titulaire d’un master de l’Institut de hautes études internationales et du développement et d’un doctorat de la London School of Economics.

plus d'informations de la part de l'équipe multi actifs

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.