EM Monitor - La riposte des marchés émergents à la crise économique

Avril 2020

Communication marketing

L’assouplissement quantitatif dans les marchés émergents - Une nouvelle ère?

Face à la crise économique actuelle, les marchés émergents s’essaient pour la première fois à l’assouplissement quantitatif (QE). Nos économistes se penchent sur les mesures annoncées jusqu’à présent ainsi que sur les risques associés.

Par

Anjeza Kadilli

Senior Economist

Kiran Nandra

Head of Emerging Market Equities Management

Partagez cet article

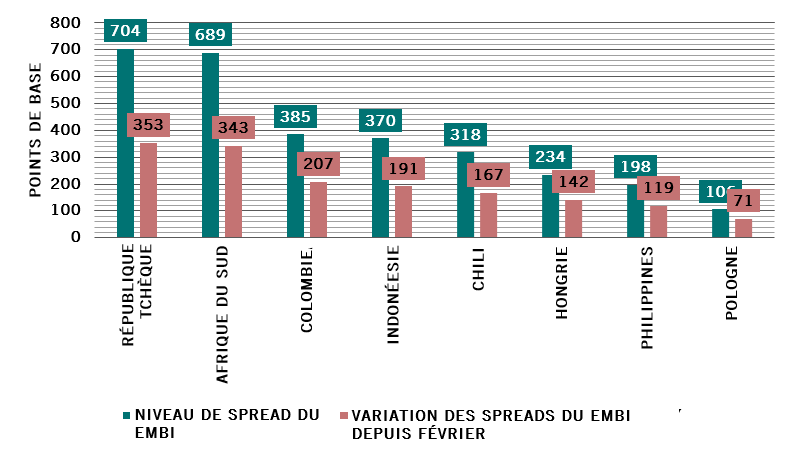

L’un des effets de la crise de la COVID-19 sur les économies des marchés émergents est la forte hausse des spreads de crédit (voir Fig. 1). Les banques centrales ont réagi en introduisant différentes mesures, y compris d’assouplissement quantitatif, ce qui est inédit dans les marchés émergents.

Le creusement des spreads montre l’ampleur du choc

Fig.1 - Niveau de spread du EMBI et variation depuis février (points de base)

Source: Pictet Asset Management, Bloomberg, données au 08.04.2020

Les banques centrales des marchés émergents entrent en terre inconnue

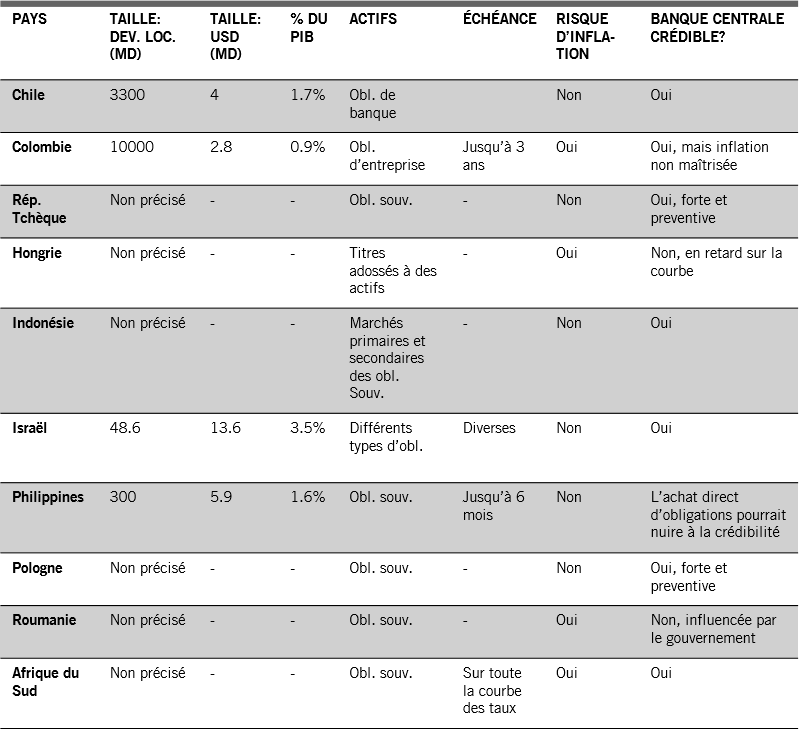

Le Chili, la Colombie, la République tchèque, la Hongrie, l’Indonésie, Israël, les Philippines, la Pologne, la Roumanie et l’Afrique du Sud ont annoncé des mesures d’assouplissement quantitatif pour affronter la crise économique actuelle (voir Fig.2).

Plusieurs autres envisagent des mesures comparables. Au Brésil, cela passe par une révision de la constitution, ce qui montre le caractère exceptionnel de ces mesures dans l’univers des marchés émergents.

Les marchés émergents annoncent différents programmes de QE

Fig.2 - Résumé des programmes de QE dans les marchés émergents

Source: Pictet Asset Management, sites Internet des banques centrales concernées, 08.04.2020

En quoi le QE des marchés émergents est-il différent?

Dans les économies développées, l’assouplissement quantitatif est un outil qui sert à abaisser le coût de financement une fois les moyens traditionnels épuisés.

Même si les montants sont limités, la charge symbolique est forte

Sur les marchés émergents, à l’inverse, l’objectif de ces mesures est d’améliorer l’accès aux liquidités et de maintenir les marchés en état de fonctionnement. Les montants associés aux programmes de QE dans les marchés émergents sont restés jusqu’à présent limités, notamment par rapport au PIB, mais la charge symbolique de ces mesures est forte.

Selon le scénario actuel, la grande majorité des pays associeront l’assouplissement quantitatif aux outils conventionnels.

Le QE associé à des baisses de taux directeur

La plupart des banques centrales des marchés émergents ont déjà abaissé leurs taux directeurs (voir Fig. 3).

Les banques centrales des marchés émergents ont abaissé leurs taux jusqu’à 1,25% depuis février

Fig.3 - Taux directeur et variation depuis début février

Source: Pictet Asset Management, Refinitiv, CEIC, Bloomberg; données au 08.04.2020

Mesures supplémentaires et l’exemple philippin

Les mesures supplémentaires comprennent des opérations de refinancement à plus longue échéance, une réduction du taux de réserve obligatoire et d’autres outils destinés à améliorer l’accès aux liquidités.

La Banque centrale des Philippines est un bon exemple. Après deux réductions des taux de 25 et 50 points de base, respectivement en février et mars, elle a annoncé un accord de rachat des obligations souveraines au Trésor. Elle a également procédé à des coupes claires dans le taux de réserve obligatoire (TRO) pour les banques universelles et commerciales en le faisant passer de 600 à 400 points de base. Elle envisage de procéder à des baisses comparables pour d’autres banques et institutions financières. Elle a également versé 20 milliards de PHP sous la forme d’avances sur dividendes au gouvernement central pour la lutte contre la COVID-19.

Le QE dans les marchés émergents - Test de crédibilité des banques centrales

Les nouveaux programmes d’assouplissement quantitatif vont mettre à l’épreuve la confiance qu’inspirent aujourd’hui les banques centrales chez les investisseurs.

Au-delà d’objectifs comme contribuer au bon fonctionnement des marchés, maintenir l’accès aux liquidités, réduire le coût de financement pour les gouvernements et les sociétés et aider à soutenir l’inflation si nécessaire (ce qui n’est pas le cas dans la plupart des pays), les banques centrales des marchés émergents s’exposent à un véritable test de crédibilité.

La première épreuve consistera à clarifier la taille et la durée de ces programmes de QE, deux éléments rarement précisés.

La première épreuve pour les banques centrales consistera à définir des conditions claires.

Leur crédibilité dépendra également de leur indépendance vis-à-vis des gouvernements.

L’assouplissement quantitatif entraînera vraisemblablement des pressions inflationnistes lorsque les mesures seront financées par la planche à billets et qu’elles dureront. Il pourrait également causer une augmentation artificielle du cours des actifs, qui va au-delà des titres ciblés par les mesures. Une fois encore, les banques centrales vont devoir faire montre d’une gestion prudente de ces effets secondaires.

L’assouplissement quantitatif dans les marchés émergents bénéficie d’un avantage: il est plus efficace si le taux directeur n’est pas proche de zéro, ce qui est le cas dans la plupart des pays, comme le montre la Fig. 3.

À situation exceptionnelle, mesures exceptionnelles. En guise de riposte à la crise provoquée par la COVID-19, les marchés émergents lancent pour la première fois des mesures d’assouplissement quantitatif. Elles comportent des avantages à court terme, mais aussi des inconvénients à long terme si elles ne sont pas bien gérées. Il s’agira d’un véritable test de crédibilité pour les banques centrales.

L’AVIS DE NOTRE ÉQUIPE EMERGING MARKETS EQUITY

Par Kiran Nandra, Spécialiste produits senior

À l’image des banques centrales mentionnées dans la section précédente, la Banque de réserve de l’Inde (RBI) a annoncé une baisse des taux de 75 pb, un moratoire temporaire sur le remboursement des crédits et une réduction du TRO.

Néanmoins, lui reste-t-il encore des marges de manœuvre en cas de besoin?

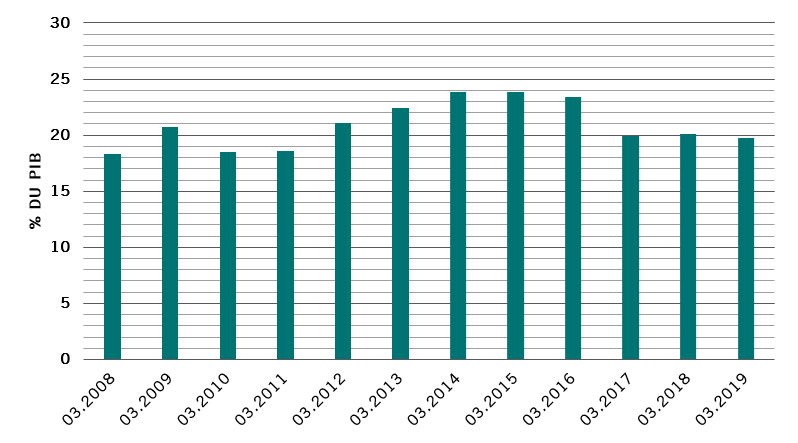

Nous pensons que la réponse est oui. Il est souvent complexe de trouver le bon équilibre entre QE et monnaie. Dans le cas de l’Inde, la roupie indienne a relativement bien résisté, ce qui est une bonne nouvelle compte tenu de la dépendance historique des marchés émergents vis-à-vis de la dette libellée en dollar. En outre, l’exposition de l’Inde est minime, car elle présente un ratio dette extérieure/PIB parfaitement gérable, à env. 20% (voir le graphique ci-dessous).

Nous restons concentrés sur les sociétés aux fondamentaux solides. La récente vague de ventes et l’incertitude font également émerger des opportunités, à l’image de certains titres du secteur de la consommation qui ont longtemps été trop onéreux, mais semblent dorénavant plus attractifs.

L’Inde a limité l’exposition à la dette extérieure

Anjeza Kadilli a rejoint Pictet en 2015. Elle est économiste senior dans l'équipe d'Analyse économique de Pictet Asset Management au sein de laquelle elle réalise des analyses macroéconomiques. Anjeza possède un doctorat en économétrie de l'Université de Genève, où elle a également obtenu un master et une licence en économie. Pendant son doctorat, Anjeza a passé du temps à la University of Southern California, Riksbank et HEC Montréal en tant que professeur invité.

A propos de

Sabrina Khanniche

Sabrina Khanniche a rejoint Pictet Asset Management en 2011 en tant qu’économiste au sein du service Fixed Income, responsable de la zone euro et de la zone MEA. Avant d’intégrer Pictet, elle a travaillé pendant quatre ans pour Groupama Asset Management en tant qu’ingénieure financière responsable de l’analyse et de la modélisation des risques des fonds spéculatifs. C’est à ce titre qu’elle a publié et présenté ses travaux lors de conférences universitaires internationales. Sabrina est titulaire d’un master et d’un doctorat en économie de l’université de Paris Ouest Nanterre La Défense.

A propos de

Nikolay Markov

Nikolay Markov a rejoint Pictet Asset Management en 2013. Il est Économiste Senior, responsable des PECO et des autres économies avancées.

Avant de rejoindre Pictet, il travaillait à l'unité d'analyse de la politique monétaire de la Banque Nationale Suisse, où il effectuait des recherches sur les règles de politique monétaire pour la Suisse. Avant de travailler à la Banque nationale suisse, il a enseigné et a été assistant de recherche à l'Université de Genève et a participé à des conférences universitaires internationales.

Nikolay est titulaire d'un doctorat en économie de l'Université de Genève et a obtenu un certificat de programme doctoral de l'institut doctoral de la Banque Nationale Suisse à Gerzensee.

A propos de

Lola Saugy

Lola Saugy a rejoint Pictet Asset Management en 2018 au sein du Programme Graduate. Elle est maintenant Analyste quantitatif en économie, au sein de l’équipe des économistes. Lola possède un MSc en mathématiques appliquées de l’Ecole Polytechnique Fédérale de Lausanne. Elle a fait sa thèse de master sur le sujet des biostatistiques à l’Université de Harvard à Boston.

A propos de

Kiran Nandra

Kiran Nandra a rejoint Pictet Asset Management en 2016. Elle est Head of EM Equities Management et Senior Client Portfolio Manager pour l'équipe Emerging Equities.

Auparavant, Kiran a travaillé pour Wellington Management, qu’elle a quitté alors qu’elle était Spécialiste de portefeuille. Elle était entrée chez Wellington dans des fonctions de gestion des relations avant de devenir Analyste de recherche responsable des banques d’Europe et d’Amérique latine.

Kiran est titulaire d’une licence de droit de l’University College (avec mention).

Partagez cet article

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.