L’énigme de l’inflation

La perspective d’un fort rebond des pressions inflationnistes commence à préoccuper les investisseurs. Notre analyse historique met en lumière le comportement des actions, des obligations et d’autres classes d’actifs pendant les périodes où l’inflation augmente.

Par

Patrick Zweifel

Chief Economist

Les marchés financiers ont de nouveau peur de l’inflation. Des mesures de relance budgétaires et monétaires sans précédent pour contenir les retombées de la pandémie de Covid ont inquiété les investisseurs au sujet d’une possible inversion à venir de la chute des pressions inflationnistes qui règnent depuis plusieurs décennies. Ils se posent la question clé de savoir comment s’y préparer.

En un sens, l’histoire a montré que les perspectives des marchés dépendent de l’évolution probable de la situation sur le front de l’inflation.

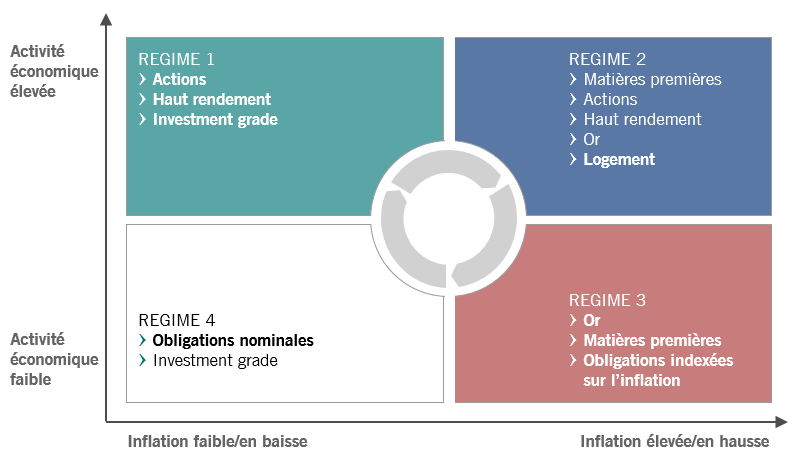

La combinaison d’une hausse des prix et d’une croissance économique faible, par exemple, favorise les matières premières et l’or. L’inflation accompagnée d’une économie en surchauffe favorise quant à elle non seulement les investissements défensifs, mais aussi les actifs réels en général, y compris le logement, les actions et les obligations à haut rendement.

La question de l’inflation

Le risque d’une forte hausse de l’inflation américaine est probablement à son plus haut niveau depuis au moins 15 ans. Les confinements imposés pour freiner la pandémie ont provoqué des goulets d’étranglement dans l’offre, ce qui a entraîné une hausse des prix des matières premières et d’autres intrants de production. Les délais de livraison se sont également allongés, réduisant davantage la disponibilité des marchandises.

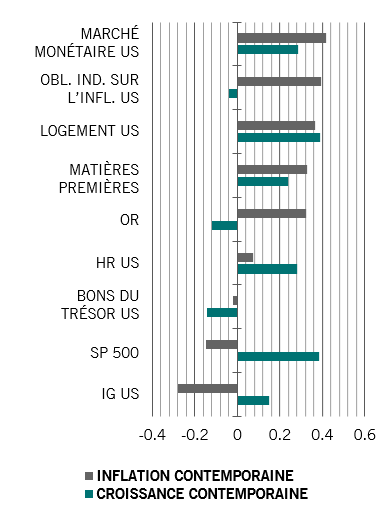

Fig. 1 - Mélange

Corrélation entre les performances des classes d’actifs et la croissance et l’inflation américaines enregistrées au même moment depuis 1950*

Les effets de base seront également significatifs. Les cours du pétrole se sont effondrés il y a un an – les prix de certains contrats pétroliers ont brièvement été négatifs en 2020 – et leur reprise ultérieure poussera les mesures annuelles de l’inflation globale au-delà de 3% au deuxième trimestre.

Ces facteurs ont alimenté les préoccupations liées à l’inflation. Les anticipations d’inflation à long terme, annoncées implicitement par le point mort d’inflation à 10 ans, ont grimpé à 2,3%, leur niveau le plus élevé depuis juillet 2014. Les prévisions d’inflation pour les ménages sur l’année à venir ont également bondi, avec une hausse de 1,2 point de pourcentage à 3,3% et leurs prévisions à 5 ans ont grimpé à 2,7%.

Les pressions inflationnistes alimentées par l’offre devraient s’atténuer avec l’ouverture de l’économie grâce à la reprise en main de la pandémie. Cela dit, parallèlement, la demande va augmenter lorsque les consommateurs commenceront à dépenser leurs chèques de relance, notamment pour des services longtemps indisponibles.

Répondre à l’inflation

Si l’inflation augmente, la réaction attendue des investisseurs dépendra de l’état plus général de l’économie et de la situation des affaires.

Nous avons examiné les performances totales sur un an de neuf indices de classes d’actifs (matières premières, or, S&P 500, bons du Trésor américain, crédit à haut rendement américain, crédit investment grade, bons du Trésor américain protégés contre l’inflation (TIPS), marchés monétaires et immobilier) au regard de l’évolution de l’inflation et de la croissance économique aux États-Unis depuis 1950.

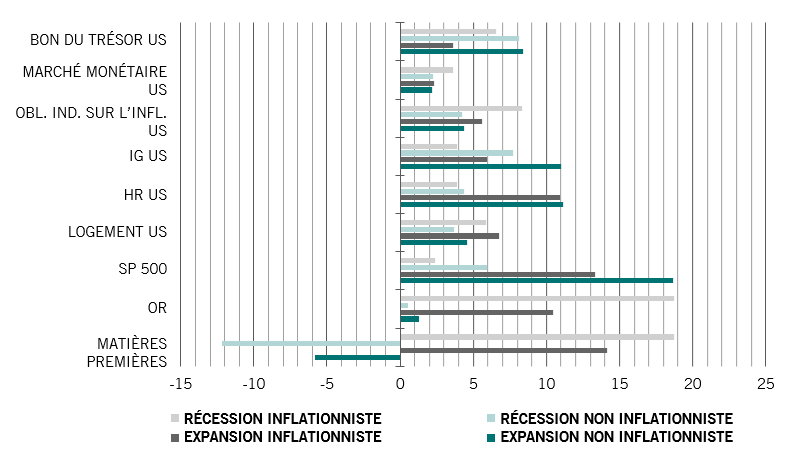

Fig. 2 - À chaque saison, son actif

Performances moyennes en glissement annuel des classes d’actifs face à différents environnements économiques aux États-Unis*, %

Source: Pictet Asset Management, CEIC, Datastream.

*Les plages de dates pour les données sont les suivantes: bons du Trésor américain du 01.01.1979 au 31.12.2020; or du 01.01.1969 au 31.12.2020; titres indexés sur l’inflation américaine du 01.03.1998 au 31.12.2020; crédit investment grade américain du 01.01.1974 au 31.12.2020; matières premières du 01.12.1970 au 31.12.2020; crédit à haut rendement américain du 01.09.1987 au 31.12.2020; marché monétaire américain du 01.01.1996 au 31.12.2020; S&P 500 du 01.01.1950 au 31.12.2020; logement américain du 01.03.1971 au 31.12.2020.

D’une manière générale, nous avons repéré une corrélation négative entre l’inflation et les bons du Trésor américain, les actions et le crédit investment grade, et une corrélation positive avec les six autres classes d’actifs.

En dépit de la corrélation positive des marchés monétaires avec l’inflation, leurs performances réelles pendant les périodes haussières et d’augmentation des prix sont légèrement négatives. En revanche, les TIPS, le logement, les matières premières et l’or affichent tous des performances positives pendant les périodes inflationnistes, supérieures à 10% pour les deux derniers. De plus, les matières premières, l’immobilier et l’or continuent d’afficher une corrélation positive à l’inflation, même avec un retard, c’est-à-dire que leurs rendements futurs augmentent et diminuent avec l’inflation actuelle.

Les performances des investissements suivent l’évolution de la croissance économique pour toutes les classes d’actifs, sauf les bons du Trésor, les TIPS et l’or, les bons du Trésor affichant la corrélation négative la plus importante. Les actions et les obligations à haut rendement présentent la corrélation la plus forte avec la croissance économique, bien que les marchés immobiliers et monétaires évoluent également dans la même direction.

Mélanger inflation et croissance

Comme l’ont clairement montré les années 1970, la hausse de l’inflation n’est pas toujours synonyme de croissance économique. Dans ce cas, les investisseurs doivent savoir comment les actifs réagissent face à différents niveaux d’inflation et de croissance.

Nous avons classé les périodes en fonction du niveau de la croissance trimestrielle du PIB américain par rapport à sa moyenne mobile sur 7 ans et selon que l’inflation annuelle était supérieure à un taux de 2% et en hausse ou, à l’inverse, inférieure à 2% ou en baisse.

Nous avons constaté que dans des contextes favorables d’inflation faible mais de forte croissance, les actifs les plus performants ont été les plus risqués: actions et crédit à haut rendement et investment grade, avec des performances annuelles moyennes de 19% pour les premières et de 11% pour les deux derniers. L’or et les matières premières, qui constituent généralement de bonnes couvertures contre l’inflation, ont été les moins performants dans ce scénario.

En période de hausse de l’inflation et de la croissance – ce qui semble le scénario le plus probable pour les trimestres à venir – les matières premières ont affiché des performances annuelles de 14%, le S&P 500 a augmenté de 13%, la dette à haut rendement et l’or de 11% et le logement de 7%. Il s’agit en effet de la deuxième situation économique la plus favorable, tant pour les actions que pour le crédit à haut rendement, ce qui suggère que la croissance est ici un facteur plus important que l’inflation. En revanche, les TIPS, les bons du Trésor et les marchés monétaires ont tous été à la peine dans cet environnement.

Fig. 3 - Qui réussit le mieux et quand

Classes d’actifs les plus performantes* face à chaque situation économique aux États-Unis

*Sur la base des performances annuelles moyennes, selon quatre scénarios économiques aux États-Unis. Source: Pictet Asset Management, CEIC, Datastream.

Les plages de dates pour les données sont les suivantes: bons du Trésor américain du 01.01.1979 au 31.12.2020; or du 01.01.1969 au 31.12.2020; titres indexés sur l’inflation américaine du 01.03.1998 au 31.12.2020; crédit investment grade américain du 01.01.1974 au 31.12.2020; matières premières du 01.12.1970 au 31.12.2020; crédit à haut rendement américain du 01.09.1987 au 31.12.2020; marché monétaire américain du 01.01.1996 au 31.12.2020; S&P 500 du 01.01.1950 au 31.12.2020; logement américain du 01.03.1971 au 31.12.2020.

Au cours des périodes d’inflation élevée et de croissance faible, l’or et les matières premières ont enregistré 19% de performances annuelles, contre 8% pour les TIPS et 7% pour les bons du Trésor. Durant ces périodes, le crédit à haut rendement, les marchés monétaires et les actions ont été les moins performants.

Enfin, lorsque l’inflation et la croissance ont toutes deux été modérées, les bons du Trésor et le crédit investment grade ont affiché des rendements de 8%, tandis que les actions ont progressé de 6%. L’or et les matières premières ont été les plus à la traîne dans ces conditions.

Il est intéressant de noter que l’ajustement de ces performances en fonction du risque ne modifie pas fortement ces résultats, même si, dans ce cas, nous ne pouvons qu’utiliser des données disponibles depuis 1998 et non pas l’historique complet remontant à 1950. La seule différence notable est que les TIPS semblent plus intéressants en période d’expansion inflationniste sur une base ajustée au risque.

Notre analyse des performances des classes d’actifs américaines suggère que l’étude de l’évolution de la situation économique donne matière à réfléchir aux investisseurs. L’inflation décollera-t-elle et s’enracinera-t-elle, ou observons-nous simplement un sursaut temporaire, après quoi les pressions sur les prix reviendront à la tendance des dernières décennies? L’économie va-t-elle rebondir et poursuivre sur cette dynamique? La Réserve fédérale américaine étalonnera-t-elle sa politique monétaire en fonction de l’économie réelle? Le dernier train de relance provoquera-t-il une surchauffe?

Cependant, quel que soit le résultat réel, l’histoire nous offre tout au moins des indications sur ce que les investisseurs peuvent attendre de la part des différentes classes d’actifs.

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.