Le problème des obligations

Pourquoi une allocation dans des stratégies obligataires sans contraintes est judicieuse pour les investisseurs.

Par

Patricia Schuetz

Senior Client Portfolio Manager

On pardonnera aux investisseurs obligataires s’ils ont légèrement la tête qui tourne. Après une décennie de taux extrêmement bas et de rendements négatifs, l’inflation est soudainement en hausse.

L’incertitude est partout: sur le rythme du resserrement monétaire dans différents pays, sur la persistance ou non des pressions inflationnistes et sur l’évolution de la pandémie de Covid-19.

L’idée que le marché des obligations souveraines constitue un havre de paix n’est donc plus d’actualité. Les vaccins ont permis le relâchement des confinements et ont offert des perspectives de sortie de la pandémie et de reprise de la croissance économique. Néanmoins, contre toute attente, le «retour à la normale» a entraîné une forte accélération de l’inflation (qui a atteint des sommets jamais vus en 30 ans aux États-Unis, par exemple) et une hausse des taux d’intérêt. Les banquiers centraux ont tenté de trouver l’équilibre entre leur crédibilité en matière de lutte contre l’inflation et l’assurance que leurs politiques resteraient favorables. Pourtant, la volatilité a explosé sur les marchés obligataires, l’indice MOVE grimpant à son plus haut niveau en 20 mois. En seulement trois mois, le rendement des bons du Trésor américain à 10 ans est passé de 1,17% en août à un pic de 1,70% en octobre, avant de repartir à la baisse puis à la hausse. Même si les remboursements du principal et des intérêts sont toujours assurés, les jours où les obligations d’État n’évoluaient que dans une seule direction sont derrière nous.

Les investisseurs peuvent bien évidemment accepter cette nouvelle réalité. Ils peuvent ainsi simplement se résoudre à détenir un portefeuille plus volatil.

Il existe toutefois une autre solution. Elle se présente sous la forme d’une stratégie de performance absolue obligataire (ARFI) sans contraintes. Libérées des contraintes des indices de référence obligataires, et à même de mettre en œuvre des techniques de pointe de gestion du risque, les stratégies ARFI sont conçues pour générer des performances indépendantes de celles du marché obligataire.

C’est pourquoi elles peuvent servir de protection pour un portefeuille obligataire traditionnel et le compléter.

Faible corrélation

Corrélation quotidienne des rendements entre un portefeuille représentatif et les principaux indices d’actions et d’obligations

Généralement, les fonds ARFI ciblent un niveau de performance spécifique sur une période de temps donnée. Celui-ci est exprimé par un nombre de points de pourcentage supérieur à un taux de prêt commercial ou à l’inflation.

Pour que les gérants responsables des stratégies ARFI chez Pictet Asset Management parviennent à atteindre cet objectif, ils doivent adopter une approche polyvalente de la construction de portefeuille.

En premier lieu, l’univers d’investissement doit être large. Les investissements doivent être sélectionnés parmi la gamme d’obligations, de devises et d’instruments dérivés facilement négociables la plus étendue possible. Cela simplifie la construction d’un portefeuille diversifié composé d’actifs dont les performances n’évoluent pas de conserve.

Ensuite, il faut prêter plus d’attention aux tendances structurelles qui influencent les performances des obligations qu’aux facteurs cycliques et plus volatils, comme la croissance économique et l’inflation.

Troisièmement, chaque idée d’investissement doit avoir un amortisseur afin de garantir le compromis le plus favorable entre risque et performance, en particulier si la situation n’évolue pas comme prévu.

Les éléments essentiels de la performance absolue obligataire

1. Au-delà des indices de référence

Dans de nombreux cas, les différences entre des portefeuilles long-only gérés activement et leurs homologues passifs sont ténues. Ils sont par ailleurs tout aussi exposés aux évolutions de l’ensemble du marché. Comme nous le montrent les récentes expériences, de brusques variations des attentes sur les taux d’intérêt ou des changements significatifs dans la composition de l’indice de référence affectent les portefeuilles indiciels et actifs long-only de la même manière.

Prenons, par exemple, la situation actuelle en Turquie. La sagesse conventionnelle nous dicte que des hausses continues de l’inflation justifient un resserrement de la politique monétaire. Dans le cas de la Turquie, l’intervention du président du pays a non seulement entraîné des baisses de taux d’intérêt au lieu de hausses, mais également un changement complet du comité de politique monétaire de la banque centrale lorsque ses membres sont en désaccord avec lui.

De même, l’inclusion de la Chine dans le FTSE WGBI en octobre 2021 a obligé les investisseurs à acheter des obligations d’État chinoises simplement pour maintenir un positionnement neutre par rapport à leur indice de référence, quel que soit leur point de vue sur le pays. Comme elles n’ont pas de contraintes et ne sont pas liées à un indice, les stratégies ARFI peuvent éviter de tels risques.

Une caractéristique qui distingue les stratégies ARFI est le fait que leurs performances ne dépendent pas de façon exagérée d’une seule source. Elles génèrent des performances grâce aux variations des taux d’intérêt, à la solvabilité des émetteurs et aux devises. Les investissements sont issus de l’éventail le plus large possible de titres négociables à l’échelle mondiale. Les obligations et devises des marchés émergents, les obligations de qualité investment grade ou non et d’autres instruments de crédit comme les dérivés de crédit font partie des possibilités d’investissement.

Grâce à cette diversification des sources de risque et de performance, les stratégies ARFI sont plus à même d’obtenir des gains à tous les stades du cycle économique et financier, ce qui signifie que leur intégration à une allocation obligataire peut améliorer les performances ajustées à la volatilité.

2. Aller au-delà du cycle économique

De nombreux investisseurs obligataires consacrent énormément de temps et d’efforts à prévoir l’évolution de la situation économique. Toutefois, ces prédictions sont rarement précises. Fin 2019, par exemple, les économistes tablaient sur une croissance respectable de 2,7% pour l’année suivante. Puis la pandémie a frappé, les pays se sont confinés et, au bout du compte, le PIB mondial s’est contracté de 3,4% en 2020. Bien entendu, personne n’aurait pu prédire la Covid, mais encore aujourd’hui, les prévisions sont mises en défaut, notamment en raison de l’ampleur des goulots d’étranglement dans l’approvisionnement et des pressions inflationnistes qui en découlent.

Même en éliminant des événements extrêmes comme la pandémie, chaque cycle conjoncturel est invariablement différent du précédent. Des changements radicaux dans le paysage politique, à l’image du Brexit et de la montée du populisme en Europe et aux États-Unis, peuvent bouleverser les modèles économiques. N’oublions pas non plus l’épineux problème qui consiste à distinguer les causes et les conséquences dans toute analyse statistique.

Une stratégie alternative consiste à se projeter au-delà du cycle conjoncturel pour se concentrer sur les évolutions structurelles à long terme de l’économie et des marchés.

L’équipe ARFI de Pictet AM appuie la construction de son portefeuille sur quatre tendances à long terme:

- Des taux bas pour longtemps. Même avant la pandémie, la croissance économique et la productivité mondiales étaient médiocres, les gouvernements étant confrontés à une lutte acharnée pour réduire la dette publique. La nécessité de mobiliser des dépenses budgétaires de façon rapide et agressive pour juguler la pandémie et maintenir l’économie à flot pendant les périodes de confinement et de restrictions est venue augmenter ce stock de dette. Avec la réouverture des économies, les prix ont grimpé. Pour toutes ces raisons, les niveaux élevés de dette publique ne devraient pas diminuer de manière significative dans un avenir proche. La hausse de l’inflation devrait donc être temporaire. Et même dans le cas où il faudrait augmenter les taux d’intérêt, la «répression financière» – le maintien délibéré d’une politique monétaire souple face à une hausse de l’inflation dans le but de limiter les coûts du service de la dette – devrait prévaloir. Cela signifie que les taux d’intérêt réels devraient rester inhabituellement bas pour quelque temps.

- Les défis de la zone euro. La crise financière a poussé la zone euro à créer un effort budgétaire commun, alors que la pandémie a provoqué l’émission d’obligations à l’échelle de l’UE. Il s’agit de changements significatifs dans l’organisation financière et politique de l’Union. Il faut néanmoins lancer davantage de réformes, notamment la création d’une union bancaire et d’un mécanisme de transfert budgétaire permettant de regrouper et soutenir les dettes publiques des membres de la zone euro. Cependant, compte tenu du climat politiquement chargé dans lequel les décisions sont prises, ces changements prendront du temps. Une nouvelle coalition gouvernementale prend le pouvoir en Allemagne ; en France, des élections approchent ; les retombées économiques réelles du Brexit restent floues et la démission du président de la Bundesbank, Jens Weidmann, le membre le plus ancien du conseil des gouverneurs de la BCE, dont le point de vue conservateur était très respecté, vient ajouter une dose d’incertitude. Selon nous, ces évolutions constituent autant d'opportunités d’investissement que de risques.

- Une transformation économique et financière en Chine. Les ambitieuses réformes et les réglementations en Chine ont pour objectif de construire une économie diversifiée et stable, avec des marchés de capitaux de plus en plus ouverts et sophistiqués. La libéralisation des marchés de capitaux et l’expansion du marché obligataire local vont révolutionner les marchés financiers mondiaux et auront des conséquences importantes pour les pays développés et émergents. Cette évolution ne se fera toutefois pas sans heurts, comme en témoignent les récentes réglementations imposées dans les secteurs de la technologie et de l’immobilier.

3. Contrôler le risque à tous les stades du processus d’investissement

Les évolutions de la situation économique et politique, ainsi que leurs effets sur les marchés obligataires, augmentent le niveau de risque des investissements obligataires. L’équipe ARFI de Pictet AM a conçu un processus qui cherche à limiter ces risques à tous les niveaux.

D’une part, cela implique de veiller attentivement à ne pas surexposer un portefeuille à un thème d’investissement, à une idée ou à une source de performance.

D’autre part, cela signifie qu’il faut garantir que les stratégies d’investissement sont exprimées de façon à offrir le compromis le plus efficace entre risque et performance. Une construction de portefeuille fondée sur des scénarios est essentielle pour atteindre ces objectifs.

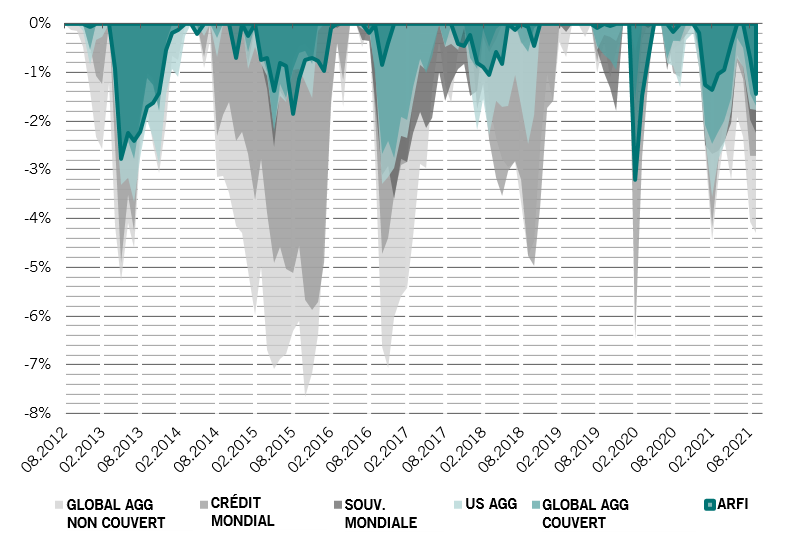

Limiter les pertes

Pertes cumulées du Pictet Absolute Return Fixed Income et d’une sélection d’indices obligataires généraux

a. Diversification par source de performance. L’investissement dans une large gamme de classes d’actifs obligataires des marchés émergents et développés donne aux investisseurs accès à plusieurs sources de performances potentielles. La stratégie ARFI de Pictet AM cherche à générer des performances à partir de trois sources principales:

- les taux d’intérêt

- les primes de crédit

- les devises

Nous sommes conscients du fait que chacune d’elles est également une source de risque potentiel et nous veillons à ce que le budget de risque du portefeuille soit distribué de façon égale entre ces trois facteurs.

b. Diversification par thème d’investissement et scénario de risque. C’est dans cette optique que l’équipe s’assure que toutes ses idées d’investissement bénéficient d’une représentation égale dans le portefeuille. Elle ne doit pas non plus privilégier une prévision économique par rapport à une autre. À l’inverse, elle cherche à équilibrer tous les scénarios. C’est ce qui distingue l’approche de Pictet AM de celle des fonds obligataires stratégiques ou des portefeuilles actifs qui suivent un indice. Les premiers ont tendance à concentrer les investissements sur des convictions fortes, tandis que les seconds ne s’aventurent généralement pas au-delà des frontières de leur indice de référence.

c. Mise en œuvre efficace des idées d’investissement. Le vaste univers d’investissement qu’ils couvrent offre plusieurs options à nos gérants de portefeuille. Ils réalisent bien souvent qu’ils peuvent exprimer un investissement particulier de plusieurs façons.

Cela signifie qu’il leur est possible de comparer les solutions et de choisir la plus efficace. Par exemple, de nombreux investissements pourraient afficher de bons résultats si les pressions inflationnistes s’avèrent temporaires et si nous évitons la stagflation. C’est pourquoi nous percevons un certain potentiel dans la partie intermédiaire de la courbe (échéances à 5 et 10 ans) aux États-Unis et en Allemagne et nous sommes également exposés à l’Europe périphérique.

Le processus comporte également un élément d’atténuation du risque. L’équipe cherche par ailleurs à compenser l’investissement pour limiter toute volatilité non désirée.

Ici, l’objectif est de protéger le portefeuille au cas où la thèse de l’équipe n’évoluerait pas comme prévu. C’est une sorte de police d’assurance.

Par exemple, les banques centrales de certains pays, comme le Royaume-Uni et la Pologne, peuvent avoir plus de problèmes de crédibilité en matière de maîtrise de l’inflation. Pour atténuer ce risque, il est possible de prendre des positions courtes sur leurs devises ou obligations.

3. Tests de résistance et surveillance des risques

La diversification du positionnement est essentielle pour contrôler le risque au sein du portefeuille, tandis que le suivi des corrélations des investissements en portefeuille est essentiel pour maintenir cette diversification. L’équipe réalise non seulement des tests de résistance sur la performance du portefeuille face à différents scénarios de chocs ponctuels, mais aussi de façon continue pour les sources d’alpha, les thèmes d’investissement et les scénarios de risque. Cette surveillance continue est essentielle pour maîtriser le risque.

Elle permet, selon nous, de proposer un portefeuille d’obligations plus équilibré.

Les obligations ont toujours fourni aux investisseurs des performances stables ainsi qu’un flux de revenus fiable. Cependant, les tendances structurelles qui surviennent sur les marchés obligataires ont changé cette dynamique. Non seulement une grande part des obligations souveraines et d’entreprise présentent encore des rendements très faibles ou négatifs, mais, comme la liquidité a diminué sur les marchés au fil des ans, les classes d’actifs obligataires qui composent le marché sont également davantage corrélées les unes aux autres qu’elles l’ont été dans le passé.

Les investisseurs qui cherchent à construire et à maintenir des portefeuilles diversifiés doivent donc modifier leur approche. En allouant des capitaux à des stratégies qui cherchent à générer des performances attractives indépendamment de l’évolution des marchés, les investisseurs ont l’opportunité de construire des portefeuilles obligataires plus solides.

en savoir plus sur l’investissement obligataire

Crédit multi-actifs et performance absolue obligataire: mieux à deux?

Les stratégies de crédit multi-actifs (CMA) et de performance absolue obligataire ont longtemps rivalisé pour s’attirer les faveurs des investisseurs. Cela dit, est-il bien logique de choisir l’un plutôt que l’autre?

Juillet 2021

Plus c’est court, mieux c’est

Pourquoi les investisseurs obligataires préoccupés par l’inflation et la hausse des rendements devraient envisager les obligations à court terme.

Novembre 2021

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.