Allocation d’actifs: de la pandémie de Covid à la guerre

Alors même que la crise de la Covid-19 commence à s’affaiblir, un conflit éclate en Ukraine. Les investisseurs doivent maintenant évaluer dans quelle mesure l’invasion russe va saper la reprise économique mondiale. Les prochaines semaines nous permettront d’y voir plus clair.

Cependant, tant que l’invasion russe ne se transforme pas en conflit prolongé, les conséquences pour les marchés mondiaux seront probablement gérables. Ni la crise ukrainienne ni la flambée des prix du pétrole ne devraient suffire à faire dérailler une croissance mondiale qui reste solide.

Les deux belligérants ne représentent qu’une faible part du PIB mondial et, en dehors des exportations russes d’énergie vers l’Europe, ils jouent un rôle relativement modeste dans le commerce mondial. Outre les matières premières, d’autres secteurs mondiaux seront potentiellement touchés, notamment la construction automobile, la production de denrées alimentaires, la sidérurgie et la fabrication de puces électroniques. Ce sont toutefois les effets secondaires sur l’inflation européenne et la confiance des consommateurs qu’il convient de surveiller.

Le conflit pourrait s’avérer suffisamment préoccupant pour stopper dans leur élan certaines des banques centrales qui ont le plus durci le ton, notamment la Réserve fédérale américaine. Ainsi, même si la tendance reste clairement au resserrement monétaire, son rythme pourrait être plus lent que ne le prévoyaient récemment les marchés.

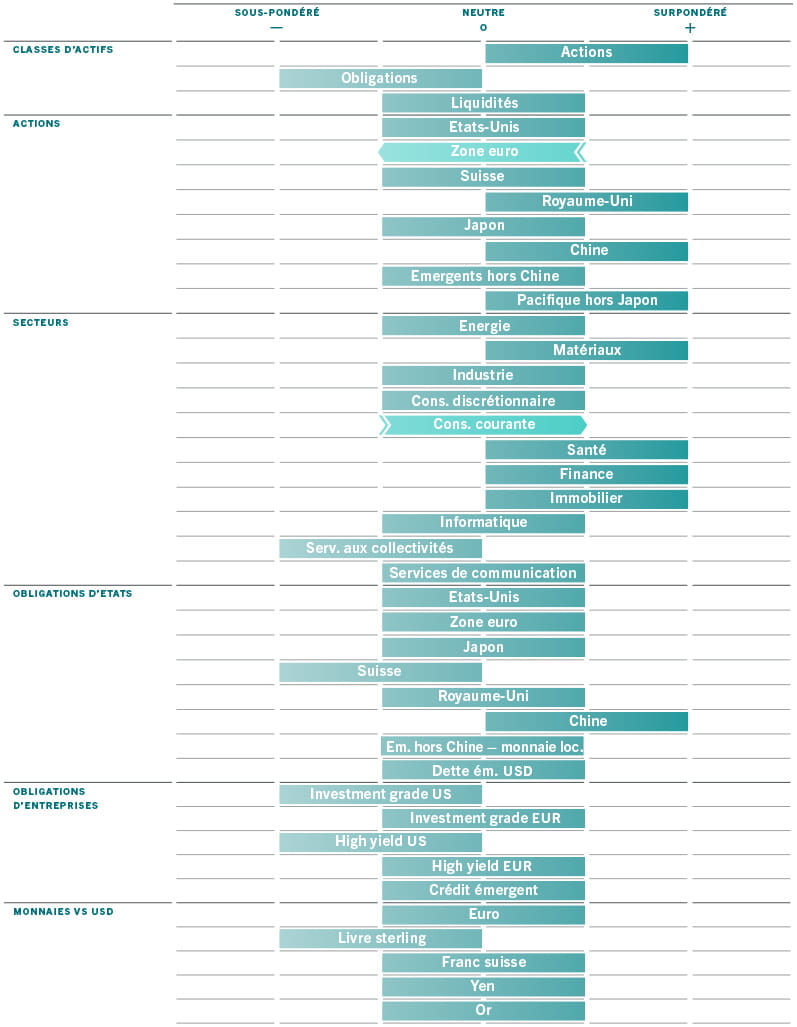

Compte tenu de l’ensemble de ces facteurs, il est logique que les investisseurs fassent preuve de prudence à très court terme. Nous avons donc pris quelques mesures d’atténuation des risques concernant notre positionnement en actions. Dans l’ensemble, nos principales allocations d’actifs (surpondération des actions, sous-pondération des obligations) restent toutefois inchangées.

Nos indicateurs de cycle conjoncturel annoncent des perspectives positives pour l’économie mondiale au cours de l’année à venir. Toutes les grandes économies devraient ainsi enregistrer une croissance comprise entre 3% et 5%. Si les ventes au détail ont sans doute atteint un pic à l’échelle mondiale, elles restent néanmoins supérieures à la tendance. La production industrielle et les exportations s’accélèrent. Enfin, les services affectés par la pandémie de Covid sont sur le point de rebondir, notamment les voyages et les événements de masse.

L’économie américaine, qui est la moins susceptible d’être affectée par la situation en Ukraine, affiche une solide demande de la part des consommateurs et un secteur immobilier résilient. L’Europe est vulnérable en raison de sa dépendance au gaz russe, mais la tendance générale est à la reprise et la politique monétaire devrait rester favorable. De plus, la Chine commence à se redresser.

Parallèlement, même avec la dernière flambée des prix du pétrole, le pic de l’inflation devrait être atteint vers la fin du premier trimestre ou le début du deuxième trimestre dans toutes les grandes régions.

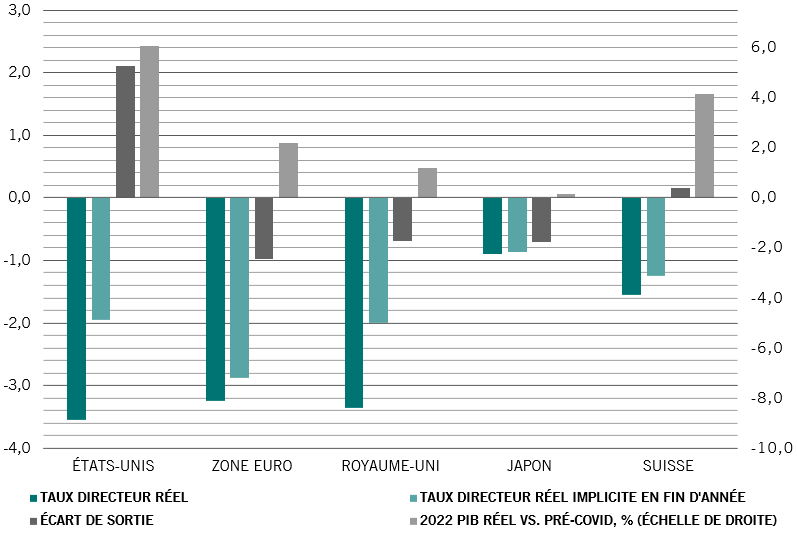

Nos indicateurs de liquidité montrent des signaux mitigés. Face aux vastes réserves de liquidités mondiales accumulées pendant la pandémie de Covid, les banques centrales commencent non seulement à fermer les robinets, mais aussi à évacuer une partie de l’excédent – nous tablons sur une contraction nette des liquidités des banques centrales qui devrait atteindre 3% du PIB mondial cette année. La Fed est sur le point de procéder à un quadruple resserrement: sortie de l’assouplissement quantitatif, début du resserrement quantitatif et hausse de taux, même si l’inflation a atteint un pic et commence à marquer le pas. À titre de compensation, les crédits accordés par les banques du secteur privé sont en hausse. En outre, les banques centrales pourraient juger prudent de modérer l’élan de sévérité des marchés, en particulier à la lumière des événements mondiaux.

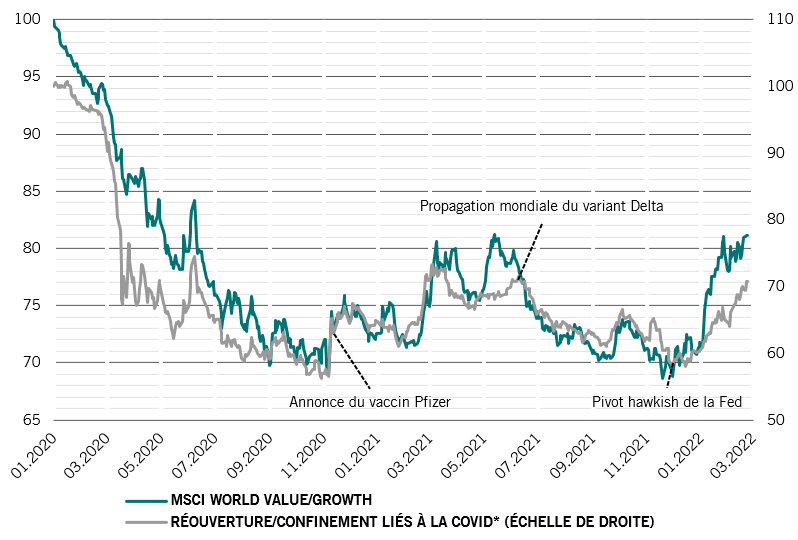

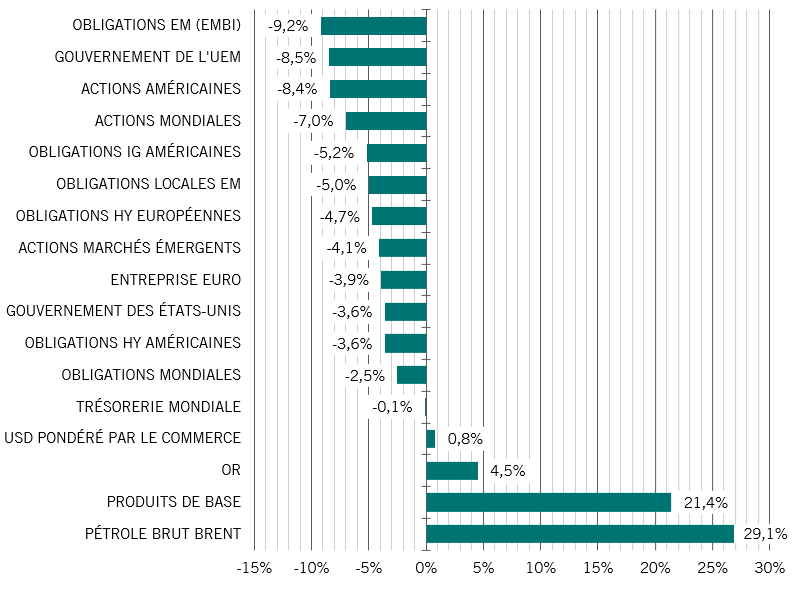

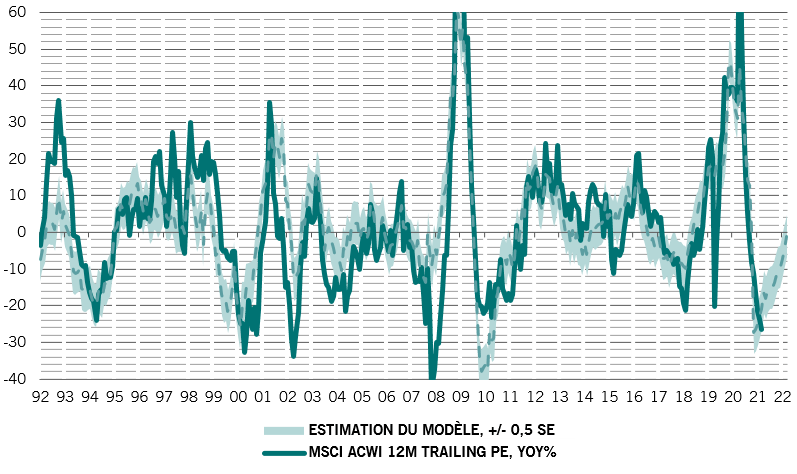

Nos indicateurs de valorisation à court terme montrent que les actions et obligations se négocient à un prix proche de leur juste valeur. Parmi les principales classes d’actifs, seules les matières premières semblent onéreuses. Pour la première fois depuis longtemps, les marchés d’actions n’affichent pas de valorisation relative extrême dans certaines régions ou secteurs. Les États-Unis restent le marché boursier le plus onéreux, mais de façon modérée. La récente surperformance des actions value par rapport à leurs homologues growth s’explique par le mouvement de hausse des taux réels (les bénéfices futurs valent moins aujourd’hui, car les taux augmentent), mais ces positions continuent d’évoluer. Les ratios cours/bénéfices (C/B) risquent de subir de nouvelles pressions à la baisse. Pour autant, compte tenu du recul de 20% des ratios C/B sur 12 mois depuis septembre 2020, il semble rester peu de marge pour une nouvelle contraction des multiples de résultats des actions sur le reste de l’année. Ainsi, notre modèle suggère que les ratios C/B se stabiliseront au cours de l’année à venir (voir fig. 2).

Nos indicateurs techniques suggèrent que les actions sont survendues, en particulier depuis les chutes provoquées par les événements en Ukraine. Cependant, les marchés ne montrent aucun signe véritable de panique. Le sentiment vis-à-vis des actions américaines est particulièrement morose, un glissement baissier confirmé par la récente enquête réalisée par Bank of America auprès des gestionnaires de fonds. Selon notre analyse, cela indique une marge limitée pour une nouvelle baisse marquée des actions américaines.