Waarom 2020 een mijlpaal kan worden voor de vastrentende markt in Azië

Door een herstel van de Chinese renminbi zouden andere Aziatische valuta's moeten stijgen. Beleggers in vastrentende producten zouden hierin een waardevolle bron van rendement moeten vinden.

Geschreven door

Patrick Zweifel

Chief Economist

2020 is bezig een mijlpaal te worden voor Aziatische obligatiemarkten.

Omdat de interregionale handels- en financiële banden in Azië strakker worden aangetrokken, zullen de nationale economieën zich verder afwenden van de VS en opschuiven naar China en de renminbi (RMB).

Deze op China gerichte monetaire zone - ook bekend als het RMB-blok - staat op het punt de eurozone in het komende jaar in te halen door 's werelds grootste valutagebied te worden met uitzondering van de dollar.

Dit zou de RMB en andere Aziatische valuta's moeten helpen in 2020 en daarna weer op krachten te komen, na een groot gedeelte van het vorig jaar hun wonden te hebben gelikt als gevolg van de handelsoorlog.

Dit is van belang voor beleggers in lokale valuta uitgedrukte Aziatische obligaties, omdat de opwaardering van de valuta in het afgelopen decennium een belangrijke bron van rendement is geweest voor in lokale valuta’s uitgedrukte EM-obligaties, die maar liefst een kwart van het totale rendement van de asset categorie vertegenwoordigen.1

Gemeenschappelijke bestemming

Ongeacht in welke richting beleggers kijken, het is evident dat de Aziatische economieën twee decennia na de Aziatische valutacrisis nauwere economische, handels- en financiële banden zijn aangegaan.

Volgens McKinsey is 60 procent van de goederen die in Aziatische economieën worden verhandeld interregionaal, evenals 59 procent van de directe buitenlandse investeringen (DBI). Bovendien wordt meer dan tweederde van de Aziatische investeringen in start-ups gekanaliseerd in regionale bedrijven.

Dit heeft de RMB's status als safe haven valuta van Azië versterkt.

In de opkomende Aziatische economieën worden steeds vaker contracten afgesloten in de Chinese valuta dankzij RMB-deposito's uit hun netto export balans met China. Veel Aziatische economieën overwegen ook om de RMB op te nemen in het regionale reserve-bufferfonds dat is opgericht na de crash van 1997. Indien dit plaatsvindt, zouden ze hierdoor nog onafhankelijker worden ten opzichte van de dollar.

Onze berekeningen met behulp van een valutaregressiemodel, laten zien dat maar liefst 19 procent van de bewegingen in Aziatische valuta's nu kan worden toegeschreven aan verschuivingen van de RMB, versus nul in 2006.

De Koreaanse "won" onderscheidt zich als de meest gevoelige valuta. Onze analyse toont aan dat ongeveer 40 procent van zijn bewegingen toegeschreven kan worden aan de RMB.2

Hoewel de dollar blijft schommelen, is zijn invloed op Aziatische valuta's gedaald tot 81 procent ten opzichte van een piek van 90 procent in 2008.

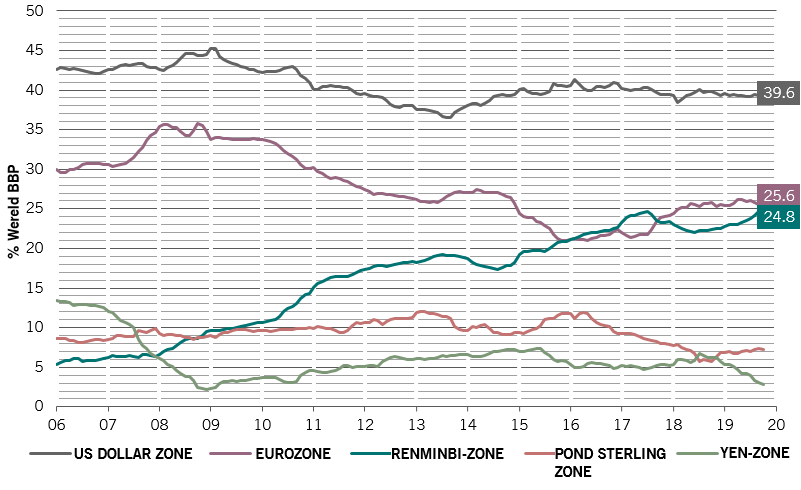

Uit onze analyse blijkt dat het RMB-blok wereldwijd al 24,8 procent van het bruto binnenlands product vertegenwoordigt, net onder de 25,6 procent van de eurozone (zie Afb. 1).

Fig. 1 De opkomst van het RMB-blok

Ontwikkeling van de monetaire zones * door belangrijke reservevaluta's, uitgedrukt in% van het mondiale bbp

Bron: Pictet Asset Management, Refinitiv, CEIC, de data hebben betrekking op de periode 01-01-2006 - 31-10-2019

In dit tempo is het slechts een kwestie van tijd voordat het RMB-blok de eurozone overtreft en de op één na grootste valuta ter wereld wordt.

Onterecht afgerekend

De groeiende voetafdruk van de RMB op het internationale financiële systeem zou op lange termijn een structurele ondersteuning moeten bieden aan de valuta.

De valuta kende vorig jaar een forse daling, waardoor andere Aziatische valuta's naar beneden werden getrokken, omdat de bezorgdheid over de handelsoorlog toenam. Maar volgens onze fair value-modellen is de RMB nu met meer dan 22 procent ondergewaardeerd ten opzichte van de USD.

De fundamentals wekken het vermoeden dat de kloof snel overbrugd zou kunnen worden.

Ten eerste verkeert de Chinese economie in een betere staat dan het groeicijfer in de vette krantenkop doet vermoeden. Terwijl het bbp een laagterecord op jaarbasis sinds 30 bereikte, zijn wij van mening dat de vertraging van het land in lijn is met het potentiële groeipercentage. Dit cijfer houdt rekening met de gevolgen van een structureel nieuwe balans en een gewijzigde demografie van 6 procent.

We zijn van mening dat de economie een forsere daling zou hebben gekend zonder de anticyclische beleidsmaatregelen van Beijing.

Het stimuleringspakket van vorig jaar, inclusief verlagingen van de inkomstenbelastingen voor huishoudens, infrastructuurprojecten en belastingverlagingen voor de export, bedroeg RMB 1,5 biljoen, ofwel 1,6 procent van het bbp, het hoogste cijfer sinds 2009.

Wij zijn van mening dat de autoriteiten bereid zijn verder te versoepelen om de economische segmenten die het kwetsbaarst zijn voor de gevolgen van de handelsoorlog te ondersteunen.

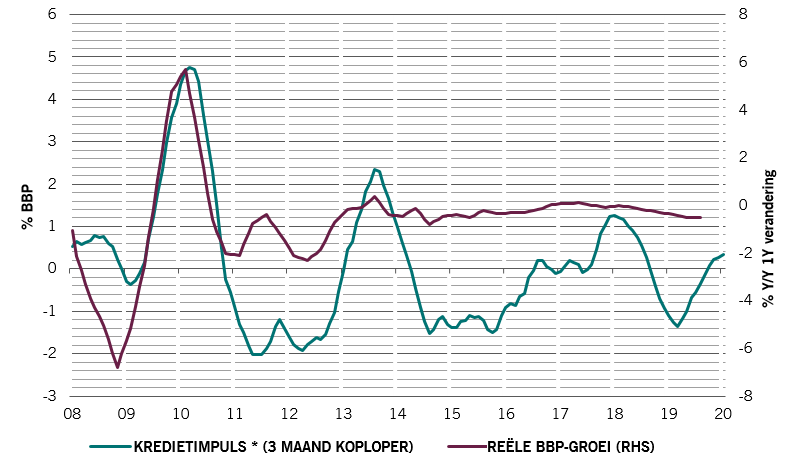

Om de omvang van de tweevoudige monetaire en fiscale ondersteuning van Beijing te illustreren, verwijzen wij naar de Chinese kredietimpuls, een brede graadmeter voor krediet en liquiditeit voor de reële economie, die inmiddels positief is geworden (zie Afb. 2).

Afb. 2 Geld voor de economie

De Chinese kredietimpuls * en veranderingen in het reële bbp

Bron: Refinitiv, CEIC, gegevens gebaseerd op de periode 01-01-2008 - 31-08-2019

De vrees dat buitenlandse bedrijven China massaal zullen verlaten, is ook ongegrond gebleken. Het aantal buitenlandse bedrijven in het land bereikte eind 2018 een recordhoogte van 593.000, dankzij een recordaantal nieuwe registraties vorig jaar. De directe buitenlandse investeringen in China zijn stabiel en groeien met een langetermijn gemiddelde van 3 procent op jaarbasis.

Met de hete adem van een handelsoorlog in de nek, trekken ook andere Aziatische landen defensieve barrières op in de vorm van fiscale, stimulerende maatregelen.

Op regionaal niveau is opkomend Azië nu 's werelds snelst groeiende regio, met een economie die op jaarbasis met iets meer dan 6 procent groeit.

Aantrekkelijk potentieel

De veerkrachtige economische groei van Azië gaat gepaard met een lage inflatie, een laagterecord sinds 2009.

Op grond hiervan zijn de vooruitzichten op lange termijn voor de RMB en de Aziatische valuta's gunstiger.

We verwachten dat de Chinese valuta in de komende vijf jaar jaarlijks met ten minste 2 procent zal stijgen. Dit helpt de Aziatische valuta's uit hun 10-jarig dieptepunt te komen. We verwachten dat ze de RMB zullen gaan volgen, met een jaarlijkse winst van minimaal 2 procent tot 2023.

Dit alles bevestigt onze visie dat Azië een groter deel van de internationale vastrentende beleggingen zal benutten en zich zal ontwikkelen tot een strategische asset categorie. Beleggers zullen hun portefeuille-allocaties moeten afstemmen op het groeiende gewicht van Azië.

Hoewel de 19e eeuw wellicht toebehoord heeft aan Europa, en de 20e eeuw aan de VS, behoort de 21ste eeuw binnenkort aan Azië.

Azië zal een groter deel van de internationale vastrentende beleggingen benutten en zich ontwikkelen tot een strategische asset categorie.

Bijlage: De omvang meten van het RMB-blok

- Om te onderzoeken of een RMB-blok zich vormt, onderzoeken we de elasticiteit of de gezamenlijke beweging van 46 valuta's van de grote economieën met de vijf grote reservevaluta's in het SDR-mandje van het IMF (waarvan de RMB er één is).

- Een hoge gezamenlijke beweging van één van de vijf reservevaluta's geeft aan dat elke schok die of nieuws dat de wisselkoers van die reservevaluta beïnvloedt, de wisselkoers van een bepaalde valuta in onze steekproef (op 46) op een vergelijkbare manier beïnvloedt.

- De gezamenlijke beweging kan een weerspiegeling zijn van (i) een gekoppelde wisselkoers (Hongkongse dollar versus de USD of de Bulgaarse leva vs. de euro) (ii) een gecontroleerde wisselkoers die verwijst naar een mandje waarin de reservevaluta's (Singaporese dollar) zijn opgenomen of (iii) marktgedreven valuta's zijn (vrij zwevende valuta's).

- De empirische schatting bepaalt de weging van de reservevaluta's in de weergave van elke valutaschommeling. Deze wegingen zijn een weerspiegeling van de relatieve gezamenlijke beweging tussen een bepaalde valuta en de belangrijkste reservevaluta's: hoe hoger de gezamenlijke weging, hoe zwaarder het gewicht.

- Deze wegingen kunnen vervolgens worden gebruikt om valutagebieden voor elke reservevaluta te berekenen. Een aandeel van een reservevaluta-zone in het mondiale bbp wordt geschat als het aandeel van de eigen economie in het mondiale bbp plus het elastisch gewogen aandeel van het bbp van alle andere economieën, d.w.z. dat de gewichten de elasticiteit (gezamenlijke bewegingen) zijn tussen een bepaalde valuta en de belangrijkste reservevaluta's.

- Hoe belangrijker het valutagebied, des te meer deze valuta vertegenwoordigd moet zijn in de samenstelling van officiële reservevaluta's.

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel. De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.