EM Monitor - Het belang van actief beheer bij beleggingen in kredieten uit opkomende landen

Februari 2021

Marketingmateriaal

Kansen ontdekken bij emittenten van bedrijfsobligaties uit opkomende markten

Meer dan ooit was actief bottom-up beheer van onschatbare waarde om de Covid-19-crisis te doorstaan. Maar wat betekent dat voor krediet uit opkomende landen?

Geschreven door

Alain Nsiona Defise

Co-Head of Emerging Markets - Corporate

Deel dit artikel

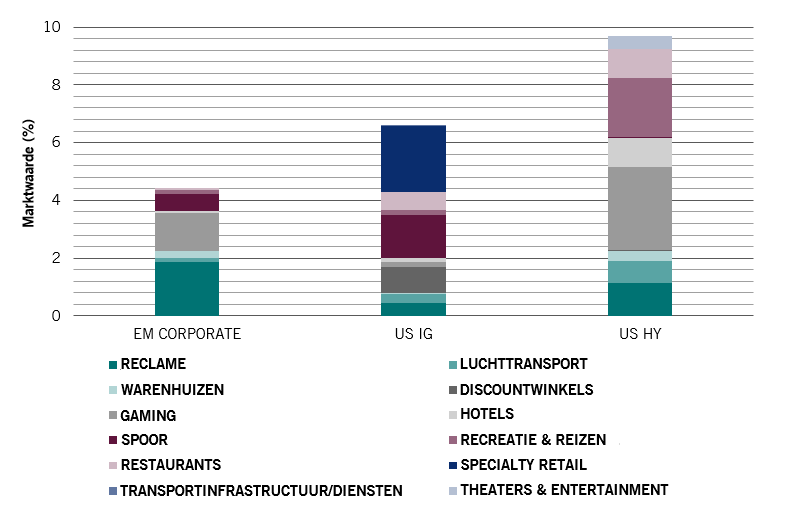

De kredietmarkt in opkomende landen heeft van nature een lagere blootstelling aan Covid-gevoelige sectoren (retail, luchtvaartmaatschappijen, horeca enz.) dan de ontwikkelde markten. Dat kan deels verklaren waarom het wanbetalingspercentage voor 2020 eindigde op 3,5 procent, ruim onder dat van de Amerikaanse high-yield markt (6,7 procent).1

Markt voor bedrijfsobligaties in opkomende markten minder blootgesteld aan Covid-gevoelige subsectoren dan in ontwikkelde markten

Afb. 1 - Marktwaarde van de Covid-gevoelige subsectoren (%)

Bron: BAML US HY constrained II-index voor US HY, Bloomberg Barclays US Corporate Index voor US IG, BAML EM Corporate Plus-index voor EM Corporate, volgens BAML-subsectorindeling, vanaf februari 2021.

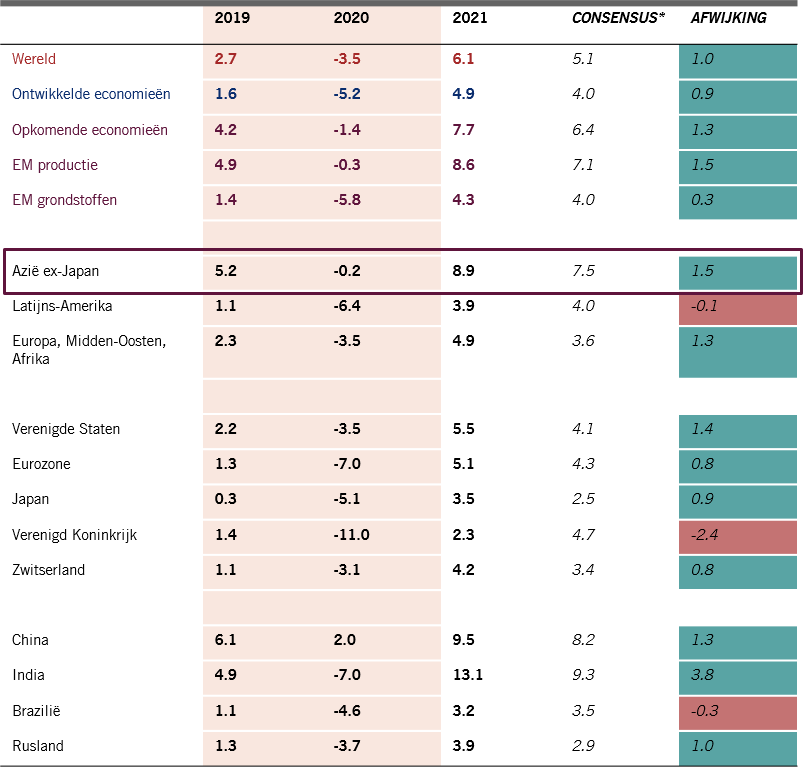

Een regionale visie

Aziatische bedrijven hebben tijdens de onrustige periode meer veerkracht getoond. Dat is waarschijnlijk toe te schrijven aan de doeltreffende reactie op de pandemie van beleidsmakers in opkomende markten en de hervatting van de economische activiteit vóór andere regio's.

Azië lijkt beter bestand tegen de Covid-19-crisis dan andere regio's

Afb. 2 - Mondiale bbp-groei door belangrijke regio's en landen: verleden & voorspellingen

Bron: Pictet Asset Management, CEIC, Refinitiv. * Bloomberg consensusverwachtingen voor 2021 vanaf 21 januari 2021.

Dat wil niet zeggen dat alle Aziatische emittenten het goed hebben gedaan. De differentiatie is aanzienlijk toegenomen en daardoor is een diepgaande bottom-up analyse nog belangrijker geworden.

Bottom-up analyse belangrijker dan ooit

De Covid-19-crisis heeft gezorgd voor nieuwe variabelen die beleggers in hun beoordelingen moeten integreren.

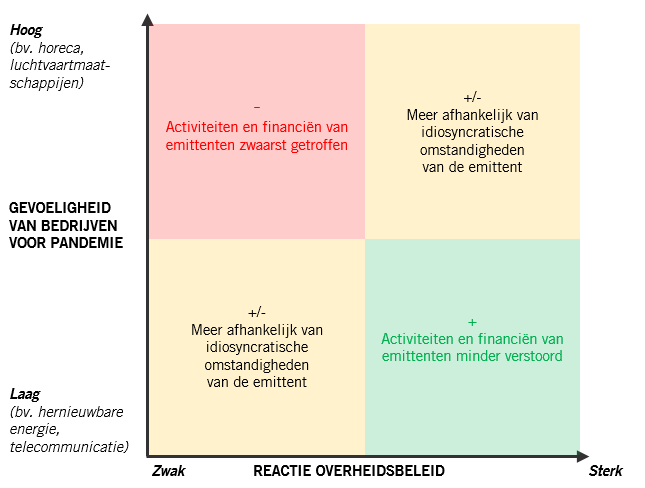

Reactie van landen op de pandemie en de aard van een bedrijf

Emittenten die actief zijn in een uiterst Covid-gevoelige sector met beperkte of geen beleidsondersteuning lijken het zwaarst getroffen (rood kader in Afb. 3), terwijl bedrijven in minder gevoelige sectoren met sterke overheidssteun het veel beter deden.

Zo reageerde de Chinese overheid snel met monetaire en fiscale steun en handhaafde de PBoC in 2020 een ruime liquiditeit in het systeem. Hierdoor kregen high-yield vastgoedemittenten toegang tot lokale financiering en stegen de obligatiekoersen van de sector opnieuw snel na het eerste kwartaal. Indonesische vastgoedemittenten hebben het daarentegen veel moeilijker zonder overheidssteun en steun van lokale banken.

Niet alle bedrijven staan op gelijke voet

Afb. 3 - Reactie van overheden en gevoeligheid van bedrijven voor de pandemie

Bron: Pictet Asset Management, februari 2021.

Maar overheidssteun is slechts één van de vele factoren. De specifieke bedrijfsactiviteiten van de emittenten zijn van groot belang en de realiteit binnen de sectoren is sterk verschillend.

In de vastgoedsector hebben commerciële ontwikkelaars die gespecialiseerd zijn in retail, kantoorverhuur of industrieparken - vooral getroffen door de lockdowns - een grote impact ondervonden. Veel ontwikkelaars zagen hun kredietrating dalen. De verschuiving naar online winkelen daarentegen heeft de vraag naar fulfillment centers doen toenemen, wat ten goede komt aan industriële en logistieke vastgoedbedrijven. Op residentieel vlak zorgde thuiswerk voor een toename van de vraag naar woningrenovatie, wat positief bleek voor bepaalde woningbouwers.

Een ander voorbeeld is de veerkracht van Zuid-Afrikaanse goudexporteurs, ondanks de relatief slechte reactie van hun regering om de pandemie in te dijken.

Hoewel de reactie van de overheid en de gevoeligheid van een sector voor de Covid-19-crisis belangrijke factoren zijn die de veerkracht van een bedrijf bevorderen, moeten beleggers nog steeds een diepgaande bedrijfsanalyse uitvoeren.

Fundamentals van het bedrijf

Hoe het management van een bedrijf reageerde, is essentieel voor het welslagen van het bedrijf om de crisis te doorstaan. Hebben ze actief onderhandeld over hun herfinancieringsvoorwaarden? Kunnen ze hun kapitaaluitgaven verlagen? Hoe gevoelig zijn hun inkomsten voor het binnenlandse Covid-19-beleid, de economische activiteit of de wereldwijde externe vraag? Heeft het bedrijf toegang tot financiering door lokale banken om zijn liquiditeit te verbeteren? Dat zijn allemaal vragen die moeten worden gesteld als onderdeel van een actieve bottom-up selectie.

Voorbeelden van ons EM Corporate-team:

1. Impact van proactief liquiditeitsbeheer

Een groot Zuid-Afrikaans chemie- en energiebedrijf, waarvan de producten als essentieel worden beschouwd, zag zijn obligaties in maart 2020 fors dalen, mede doordat de downgrade naar high-yield door Moody's en S&P leidde tot gedwongen verkoop door investment-grade beleggers.

In onze analyse werd de emittent beoordeeld als zeer oververkocht door zijn veerkrachtig bedrijfsprofiel. Belangrijker nog, met een beperkte liquiditeitssteun van de Zuid-Afrikaanse beleidsmakers versterkte het management proactief de liquiditeit door de kosten te verlagen, de verkoop van activa te versnellen en opnieuw te onderhandelen over leningsvoorwaarden. De obligatiekoersen zijn in de tweede helft van 2020 opnieuw tot ongeveer gelijke hoogte gestegen.

2. Impact van slechte overheidsreactie

Een groot Argentijns olie- en gasbedrijf, met meer ruimte om de crisis te overleven dan veel kleine onafhankelijke olie- en gasproducenten, had moeten profiteren van de opleving van de olieprijzen. Maar door de Argentijnse staatsschuldencrisis verbood de centrale bank de toegang van dat bedrijf tot dollarkapitaal, wat liquiditeitsstress veroorzaakte.

Conclusie

Met een lager wanbetalingspercentage dan de Amerikaanse high-yield obligaties in 2020 was de kredietmarkt in opkomende landen beter bestand tegen de Covid-19-crisis dan de ontwikkelde markten.

De Covid-19-crisis zal littekens achterlaten. De overheidsreactie en sectorgevoeligheid zijn belangrijke factoren om te peilen naar het vermogen van bedrijven om de onrustige periode te overleven. Maar bovenal heeft de Covid-19-crisis, door de toegenomen differentiatie, aangetoond dat een multidimensionale bottom-up analyse van de fundamentals van individuele bedrijven cruciaal is.

Informatie over de geinterviewde

Alain Nsiona Defise

Alain Nsiona Defise trad in 2012 in dienst bij Pictet Asset Management en is Co-Head of Emerging Markets - Corporate. Voorheen werkte Alain bij JPMorgan in Londen. Hij was er verantwoordelijk voor het beheer van de Emerging Corporate-franchise, ter waarde van meer dan twee miljard dollar. Vóór JPMorgan werkte hij negen jaar bij Fortis Investments, waar hij begon als senior credit analyst toegespitst op de high-yield markt. Later verhuisde Alain naar Emerging Markets Fixed Income en bouwde hij als senior portefeuillebeheerder mee de Emerging Corporate-activiteiten uit. Alain heeft een master in Business Engineering van de Solvay Business School in Brussel en een diploma in Financiële Analyse van de European Federation of Financial Analysts Societies (EFFAS).

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel.De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.