De greenium grondig analyseren

Ondanks hun aantrekkingskracht moeten beleggers sustainability linked bonds nog kritischer bekijken dan conventionele instrumenten.

Enerzijds mogen beleggers het kredietprofiel van de emittent en de waardering van obligaties die volgens ons het belangrijkst zijn niet uit het oog verliezen.

Anderzijds moeten ze ook de duurzaamheidsprestatiedoelstellingen van de emittent en het sanctiemechanisme onderzoeken.

Dat komt omdat een doorlooptijd voor duurzaamheidsdoelstellingen soms te lang kan zijn en de couponverhoging te bescheiden in verhouding tot het oorspronkelijke couponrendement - meestal 5 of 10 procent.

Meer aandacht moet worden besteed aan de sanctiemechanismen in het bijzonder. Alleen vertrouwen op een verhoging van de coupon kan leiden tot het onbedoelde gevolg dat beleggers beloond worden omdat de emittent zijn duurzaamheidsdoelstellingen niet haalt. Andere meer progressieve mechanismen omvatten een verplichte aankoop van koolstofcompensaties.

De International Capital Market Association, een brancheorganisatie die een reeks vrijwillige richtlijnen geeft waarin beste praktijken worden aanbevolen voor het structureren, openbaar maken en rapporteren onder de Sustainability-Linked Bond Principles (SLBP), moedigt emittenten aan om een kader en informatiesjabloon te publiceren om hun afstemming op componenten van de SLBP waar mogelijk te waarborgen. 4

Wij zijn echter van mening dat een gestandaardiseerd, en misschien verplicht, kader voor openbaarmaking en een robuustere objectieve monitoring nodig is om het vertrouwen van beleggers op te bouwen en grotere beleggingen in opkomende economieën aan te trekken, die soms niet de door buitenlandse beleggers vereiste mate van openbaarmaking en transparantie van bedrijven bieden.

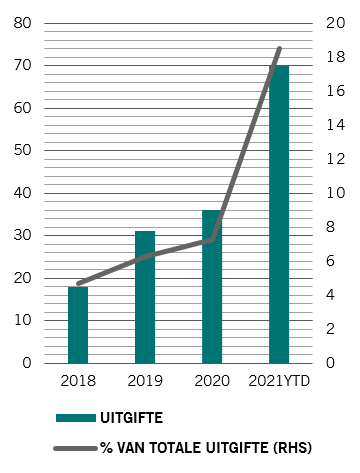

Sustainability linked bonds bieden bedrijven in opkomende markten een alternatieve manier om hun transitie naar duurzaamheid te ondersteunen en een bredere groep beleggers aan te spreken.

De goedkeuring door de centrale banken kan ook helpen.

In januari 2021 werd de Europese Centrale Bank de eerste monetaire autoriteit ter wereld die sustainability linked bonds classificeerde als in aanmerking komend onderpand en geschikt voor haar aankoopprogramma van activa.

De ECB zei dat de coupons op dergelijke obligaties gekoppeld moeten zijn aan een prestatiedoelstelling die gebaseerd is op de milieudoelstellingen vastgelegd in de Europese taxonomieverordening en de Duurzame Ontwikkelingsdoelstellingen van de VN.

Een soortgelijke ontwikkeling in de opkomende markten zou welkom zijn.

Sustainability linked bonds bieden bedrijven in opkomende markten een alternatieve manier om hun transitie naar duurzaamheid te ondersteunen en een bredere groep beleggers aan te spreken. Ze bieden beleggers ook een manier om hun beleggingen af te stemmen op hun eigen ESG-doelstellingen en -principes.

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel. De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.