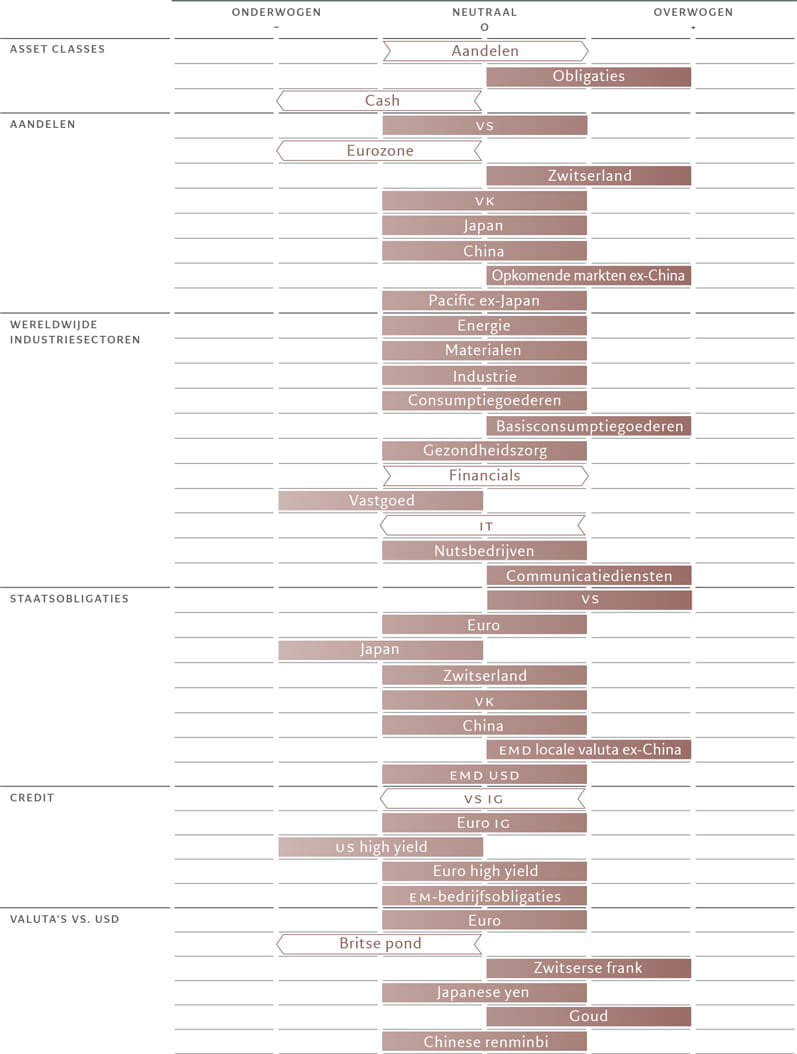

Activa-allocatie: veerkracht belonen

Het is allemaal een kwestie van perspectief.

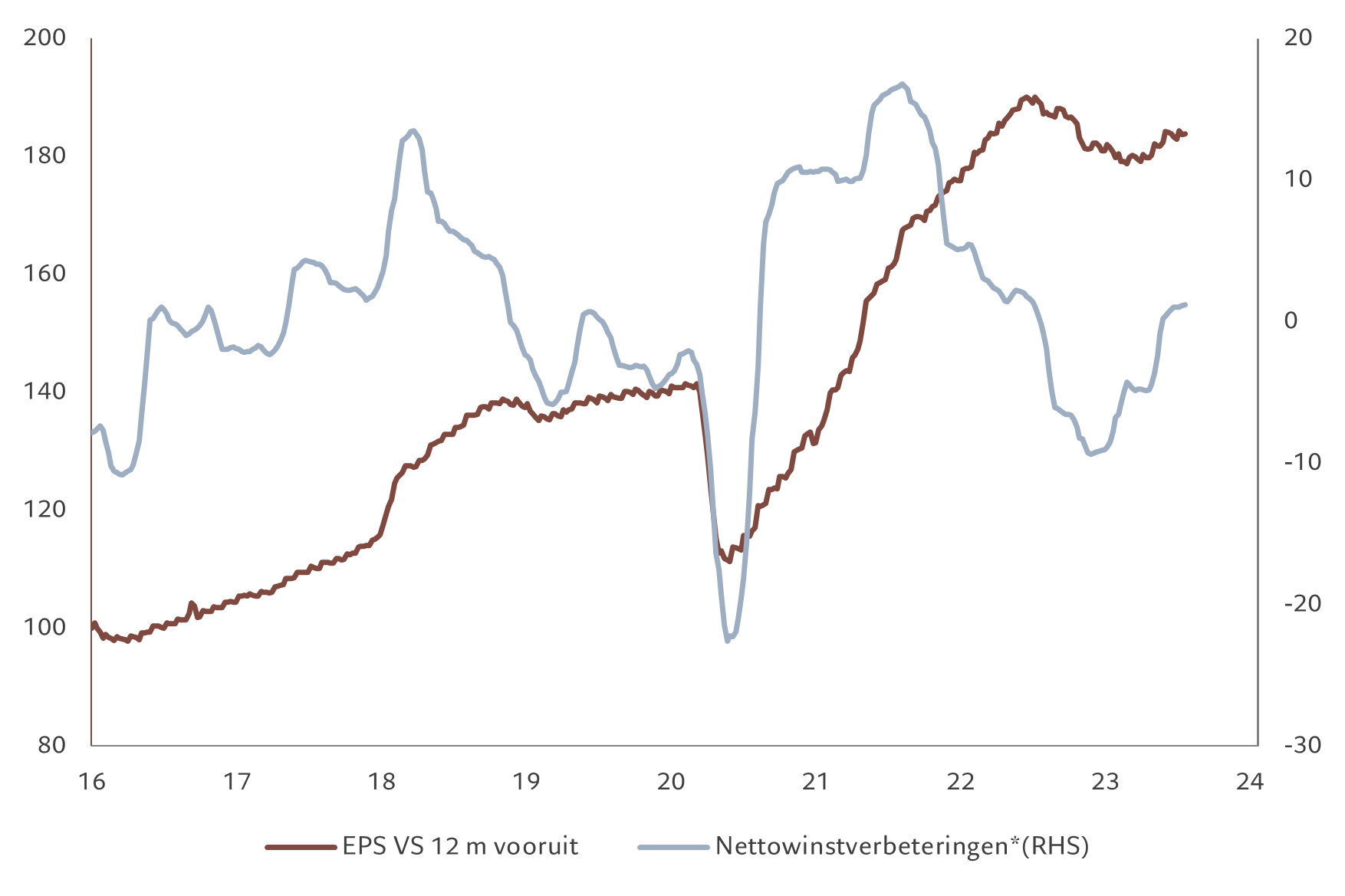

Op het eerste gezicht lijkt het feit dat de bedrijfswinsten lager zijn dan vorig jaar niet echt goed nieuws. Maar de cijfers voor het tweede kwartaal liggen tot nu toe ruim boven de consensusverwachtingen. Aangemoedigd beginnen analisten hun verwachtingen voor de toekomstige winsten naar boven bij te stellen; voor het eerst in een jaar zijn er nu meer upgrades dan downgrades.

We zien vergelijkbare tekenen van veerkracht elders. Recessie blijft een risico, maar de kansen om er een te vermijden zijn verbeterd ten opzichte van een maand geleden. De Chinese economie is vertraagd, maar de overheid heeft zich bereid getoond om het haperende herstel te ondersteunen.

Dat alles stemt ons iets optimistischer over de vooruitzichten voor wereldwijde aandelen; daarom zijn wij van onderwogen naar neutraal gegaan. Om naar overwogen te gaan, zouden we bewijs moeten zien dat de wereldeconomie aan het versnellen is in plaats van alleen maar te stabiliseren. Tot nu toe zien we daar geen bewijs van.

Tegelijkertijd hebben we onze weging van liquiditeiten verlaagd. Nu de rente de komende maanden naar verwachting zal dalen naarmate de monetaire verkrapping van de centrale banken een piek bereikt, is het nu een goed moment om geld uit cash te halen en te profiteren van de relatief hoge rente die nog steeds wordt geboden op de obligatiemarkt, waar wij overwogen zijn.

Onze activiteitsindicatoren wijzen op een zachte landing voor de wereldeconomie.

De opkomende markten blijven de beste prestaties leveren. Ze zijn de strijd tegen de inflatie eerder aangegaan dan hun ontwikkelde tegenhangers en zien nu de groei weer aantrekken. Een aanhoudend zwakke Amerikaanse dollar en een waarschijnlijke piek in de Amerikaanse rente zullen de opkomende economieën van Latijns-Amerika tot Azië verder helpen.

We zien dat de groei van de opkomende landen dit jaar 2,6 procentpunten hoger ligt dan die van de ontwikkelde landen en in 2024 met 3,4 procentpunten hoger ligt – ruim boven het vijfjarige voortschrijdende gemiddelde. Dat ondersteunt onze positieve houding ten aanzien van zowel aandelen uit opkomende markten als obligaties in lokale valuta uit opkomende markten.

In de ontwikkelde wereld waren er enkele positieve signalen van de Amerikaanse economie, met recente gegevens die verrassend positief waren. Wij vrezen echter dat deze sterkte nu ver te zoeken is en we verwachten een zwakke groei tot 2024.

De vooruitzichten voor de eurozone zijn ondertussen minder bemoedigend dan enkele maanden geleden. De daling van de energieprijzen heeft zich niet vertaald in de stijging van het beschikbaar inkomen en de opleving van de consumentenuitgaven die we hadden verwacht lijkt nu minder waarschijnlijk aangezien de financieringskosten nu het hoogste niveau in tien jaar bereiken. Bovendien vertaalt de zwakke vraag vanuit China zich in een tragere Europese uitvoer, wat de recessie in de verwerkende industrie verergert.

Dat alles maakt ons voorzichtiger tegenover Europese aandelen.

Onze liquiditeitsmodellen wijzen op een afname van de liquiditeit in de meeste grote ontwikkelde economieën. Dat wordt echter gecompenseerd door een versoepeling van de monetaire voorwaarden in China.

Onze positieve houding ten aanzien van activa uit opkomende markten kan worden versterkt als China het monetaire beleid verder versoepelt. Wij verwachten dat er tijdens de zomermaanden een aantal versoepelingsmaatregelen zullen worden genomen, vooral op vlak van infrastructuur en huisvesting.

Bron: Refinitiv, Pictet Asset Management. Gegevens voor de periode 01-01-2016-26-07-2023. * Netto-upgrades worden gedefinieerd als het aantal analistenupgrades minus downgrades naar vooruitzichten voor de winst over 12 maanden als een percentage van de totale schattingen.

Onze waarderingsmodellen bieden nog meer reden tot optimisme voor activa uit opkomende markten. Bij aandelen zijn de waarderingen van de opkomende markten nu dubbel positief na de recente ondermaatse prestaties. Vooral Latijns-Amerikaanse aandelen zien er aantrekkelijk uit.

Elders zijn aandelen echter duur ten opzichte van het verleden en bieden obligaties strategisch gezien een betere waarde.

Voor Amerikaanse aandelen ligt de 12-maands koers-winstverhouding bijvoorbeeld ongeveer 25 procent boven onze langetermijnwaardeverwachting van 16 keer. We zien echter het potentieel voor een overschrijding van de reële waarde op korte termijn als gevolg van een dieptepunt in de winstherzieningen (zie afb. 2) en een piek in de beleidsrente van de centrale banken. De verminderde kans op een recessie in de VS (zoals gesignaleerd door zowel onze eigen modellen als door IMF-analyses) en meer aanwijzingen voor een afnemende inflatie kunnen het momentum verder aanwakkeren.

Technische indicatoren suggereren ook dat aandelen ondanks de hoge waarderingen nog wat verder kunnen oplopen. De aandelentrends zijn positief, waarbij de marktbreedte, of het aantal aandelen dat aan de rally deelneemt, in juli is gestegen.

De daling van de volatiliteit op de aandelenmarkten is echter een reden tot bezorgdheid. Met de doorgaans lage handelsvolumes in de zomer is er niet veel voor nodig om de omstandigheden plotseling te verslechteren, waardoor de meer optimistische beleggers mogelijk worden verrast. Dergelijke bewegingen kunnen bijzonder pijnlijk zijn gezien de marktpositionering – de netto callvolumes1 op de S&P 500 zijn op hun hoogste punt in twee jaar, terwijl het sentiment van retailbeleggers zich op euforisch terrein bevindt, met de AAll bullbear-spread2 in het hoogste deciel. Dat bevestigt onze beslissing om neutraal te blijven in plaats van overwogen.