Activa-allocatie: dreigende economische groeivertraging werpt schaduw op aandelen

De vooruitzichten voor de meeste grote ontwikkelde economieën blijven onzeker.

De economische groei in de VS zal allicht zwak worden en onder de langetermijntrend blijven, terwijl Europa naar verwachting niet snel zal herstellen.

Wij verwachten dat de winstgroei van Amerikaanse bedrijven volgend jaar met meer dan 2 procent zal krimpen, in schril contrast met de schattingen van analisten die een groei van maar liefst 10 procent voorspellen.

Ook zorgwekkend is dat de centrale banken van de ontwikkelde landen wellicht meer liquiditeit uit het financiële systeem zullen halen op een moment dat de inflatiedruk opnieuw toeneemt.

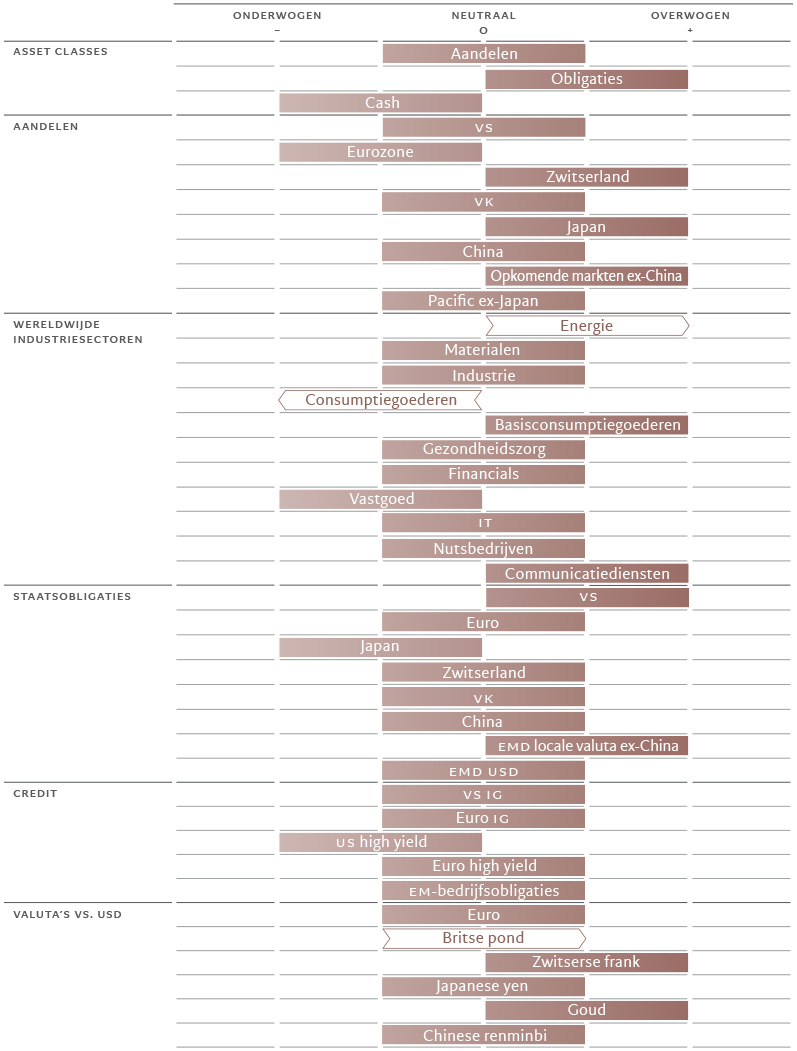

Nu de economische omstandigheden in een groot deel van de ontwikkelde wereld ongunstig zijn, behouden we een neutrale positie in aandelen en een overwogen positie in obligaties; we zijn ook onderwogen in cash.

Uit onze conjunctuuranalyse blijkt dat de Amerikaanse economie zich in een kwetsbare positie bevindt.

Industrie-enquêtes wijzen op een daling van de consumptie van diensten, die 70 procent van de economische activiteit in het land vertegenwoordigt, terwijl ook de investeringen in niet-woningen waarschijnlijk zullen afnemen als gevolg van de hoge rente en een krappe arbeidsmarkt.

Dat alles zal wellicht wegen op de wereldeconomie, die naar onze verwachting volgend jaar met slechts 0,5 procent zal groeien, ver onder de trend van vóór de pandemie. De Europese economie blijft ook zwak omdat ze de gevolgen voelt van het verkrappende monetaire beleid, en onze belangrijkste indicator en het consumentenvertrouwen verzwakken.

De Japanse economie daarentegen blijft krachtig.

Wij verwachten dat 's werelds op twee na grootste economie volgend jaar met 1,5 procent zal groeien, boven potentieel en gedreven door een sterke export. Volgens ons zal de particuliere consumptie de komende maanden toenemen en zal de Bank of Japan haar negatieve rentebeleid beëindigen als de loonstijging aanhoudt.

China vertoont de eerste tekenen van economisch herstel. De consumptie lijkt zich op korte termijn te hebben gestabiliseerd, maar er is nog veel ruimte voor verbetering, aangezien de detailhandelsverkopen 16 procent onder de trend blijven terwijl de deposito's van huishoudens 20 procent boven de trend liggen.

Een herstel in de vastgoedsector is een ontbrekend puzzelstukje dat het consumentenvertrouwen zou versterken.

De groei in de rest van de opkomende wereld zal volgend jaar waarschijnlijk versnellen en die van de ontwikkelde landen ruimschoots overtreffen.

Onze liquiditeits indicatoren ondersteunen onze neutrale houding ten aanzien van aandelen.

De centrale banken van de ontwikkelde markten, met uitzondering van Japan, blijven liquiditeit onttrekken aan het financiële systeem, zelfs nu ze het einde van hun renteverhogingscampagnes naderen.

De liquiditeitsvoorwaarden zullen waarschijnlijk krap blijven, omdat de inflatie wel eens hoger zou kunnen uitvallen dan eerder gedacht, niet in het minst door een stijging van de olie- en voedselprijzen.

In de VS zou de verwachte toename van de uitgifte van staatsobligaties in de komende maanden ook de liquiditeitskrapte vergroten.

De liquiditeit blijft echter ruim in Japan, omdat het monetaire beleid daar soepel is en zo de geld- en kredietstroom ondersteunt.

Het begin van een renteverlagingscyclus in sommige delen van opkomende markten zou positief moeten zijn voor de liquiditeitsvoorwaarden daar. Onze waarderingsscore ondersteunt onze voorkeur voor obligaties boven aandelen.

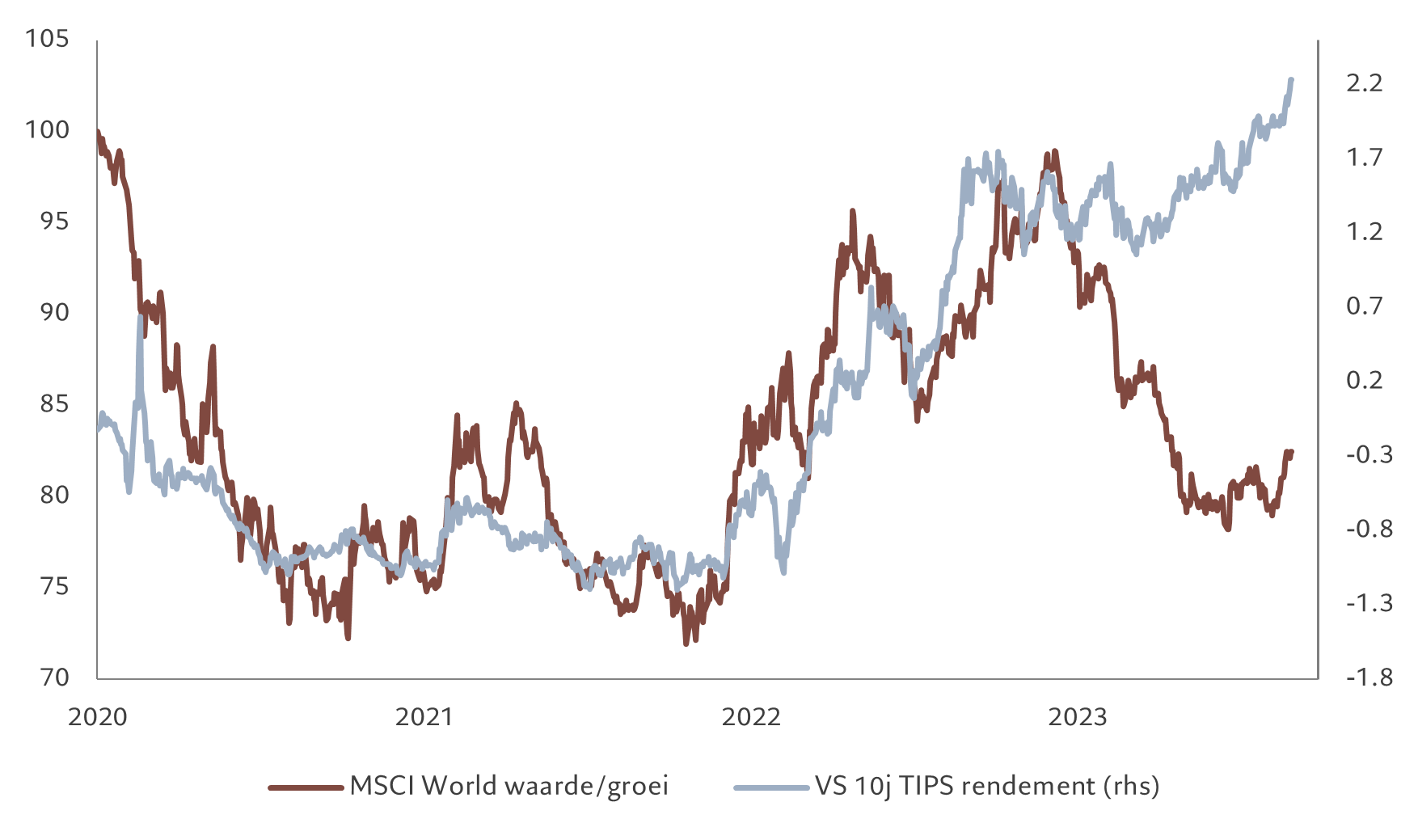

De risicopremie op Amerikaanse aandelen – of extra rendement dat beleggers krijgen boven de risicovrije rente – is gedaald tot 3,4 procent, het laagste peil in meer dan 20 jaar (zie Afb. 2).

Ter vergelijking, met een rendement op 10 jaar van meer dan 4,5 procent zien Amerikaanse obligaties er bijzonder aantrekkelijk uit.

Onze technische indicatoren ondersteunen onze neutrale houding tegenover aandelen.

De indicatoren voor beleggerssentiment en positionering tonen dat aandelen uit de gratie raken, maar ze zijn nog niet negatief genoeg om ons een tegendraads koopsignaal te geven.