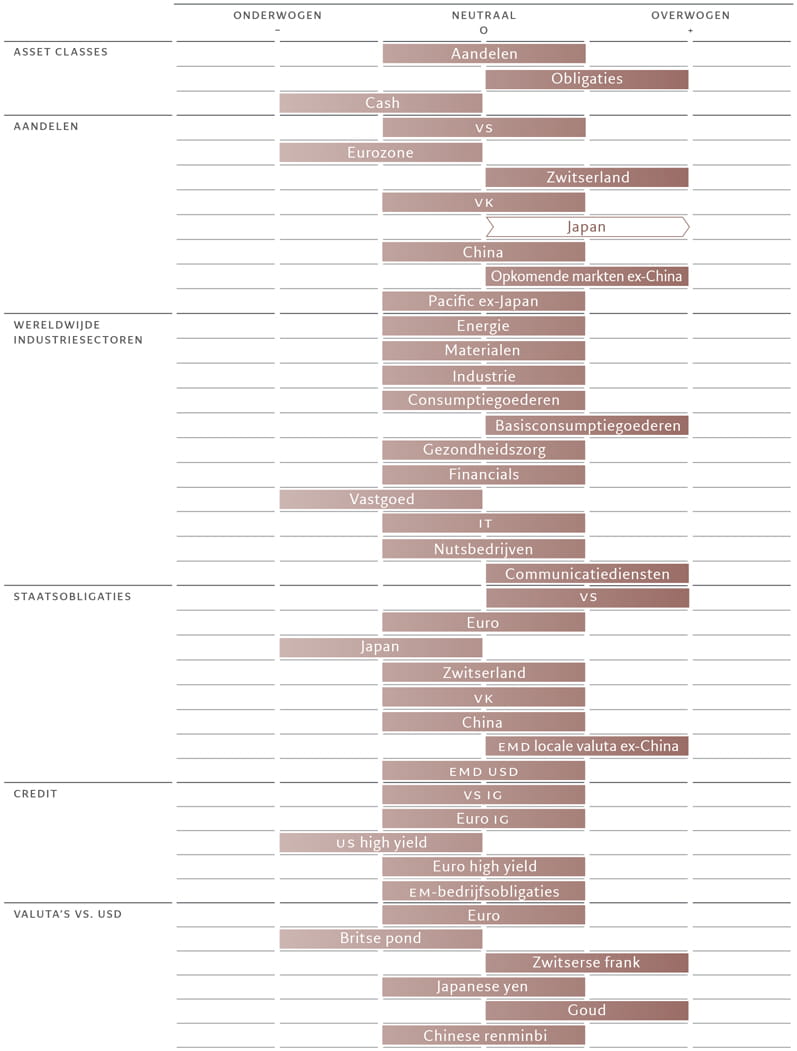

Activa-allocatie: obligaties lijken meer waard

Tegenstrijdige signalen lieten obligaties en aandelen zoeken naar een richting. De markten zijn onzeker door de tegenspoed van de Chinese economie. Recente gegevens tonen dat de binnenlandse consumptie onder druk blijft staan door een zwakke vastgoedsector, terwijl de overheden onvoldoende stimulansen hebben gegeven om de groei te ondersteunen. Tegelijkertijd lijkt de veerkracht van de Amerikaanse economie te hebben geleid tot een herbeoordeling van de vraag wanneer de Amerikaanse Federal Reserve het beleid zou kunnen gaan versoepelen, waardoor de reële rente stijgt, wat op zijn beurt heeft gewogen op aandelen. Beleggers hebben geconcludeerd dat de Fed de rente wellicht langer hoger zal houden gezien de verrassend sterke cijfers. Volgens ons beginnen de economieën echter de negatieve impact te voelen van het strakkere beleid, wat betekent dat de groei zal vertragen tot een laag niveau.

Mede daarom blijven wij overwogen in obligaties – nu de rente op Amerikaanse staatsobligaties boven onze schatting van de reële waarde van 3,5 procent ligt, lijken Amerikaanse staatsobligaties steeds aantrekkelijker.

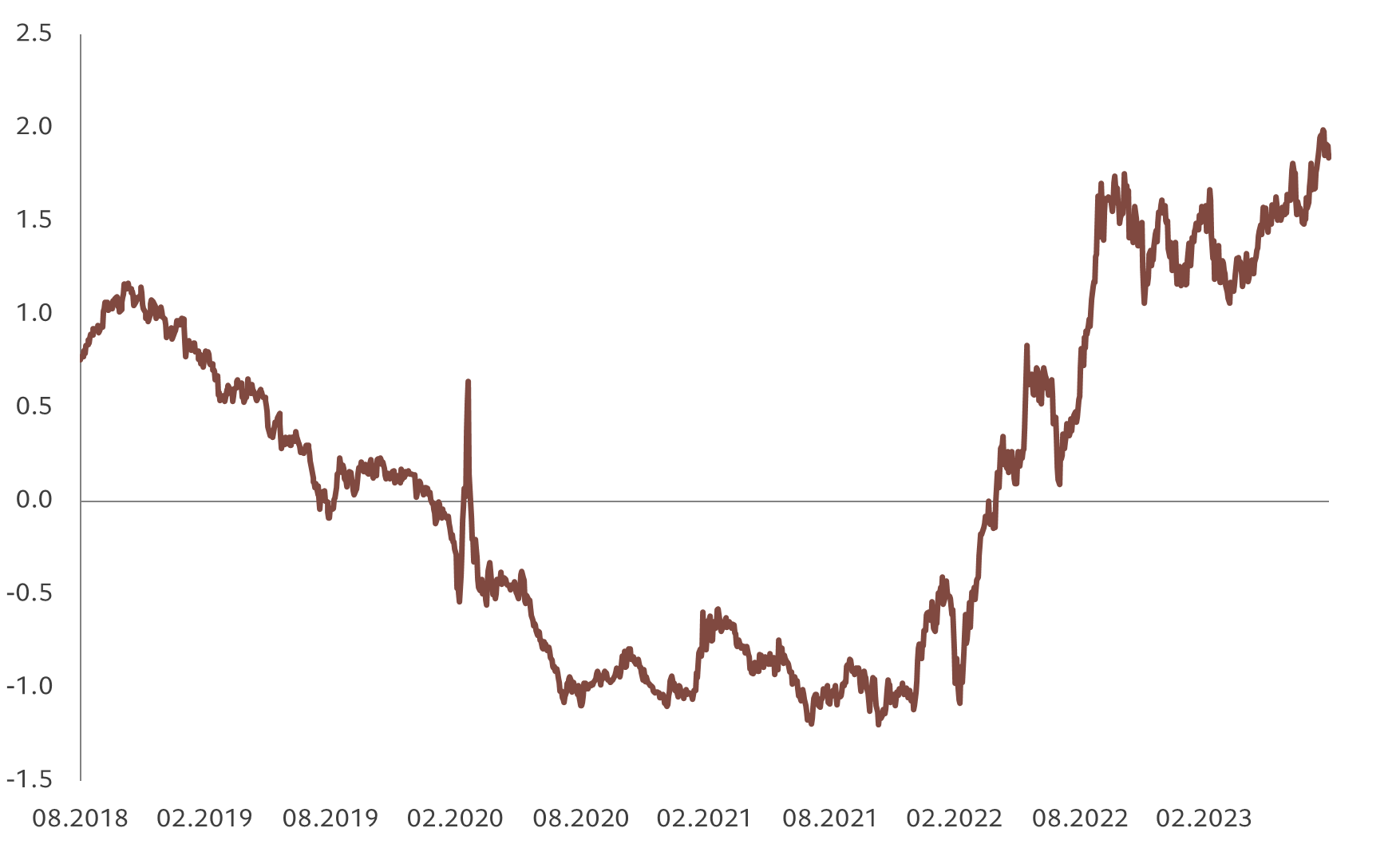

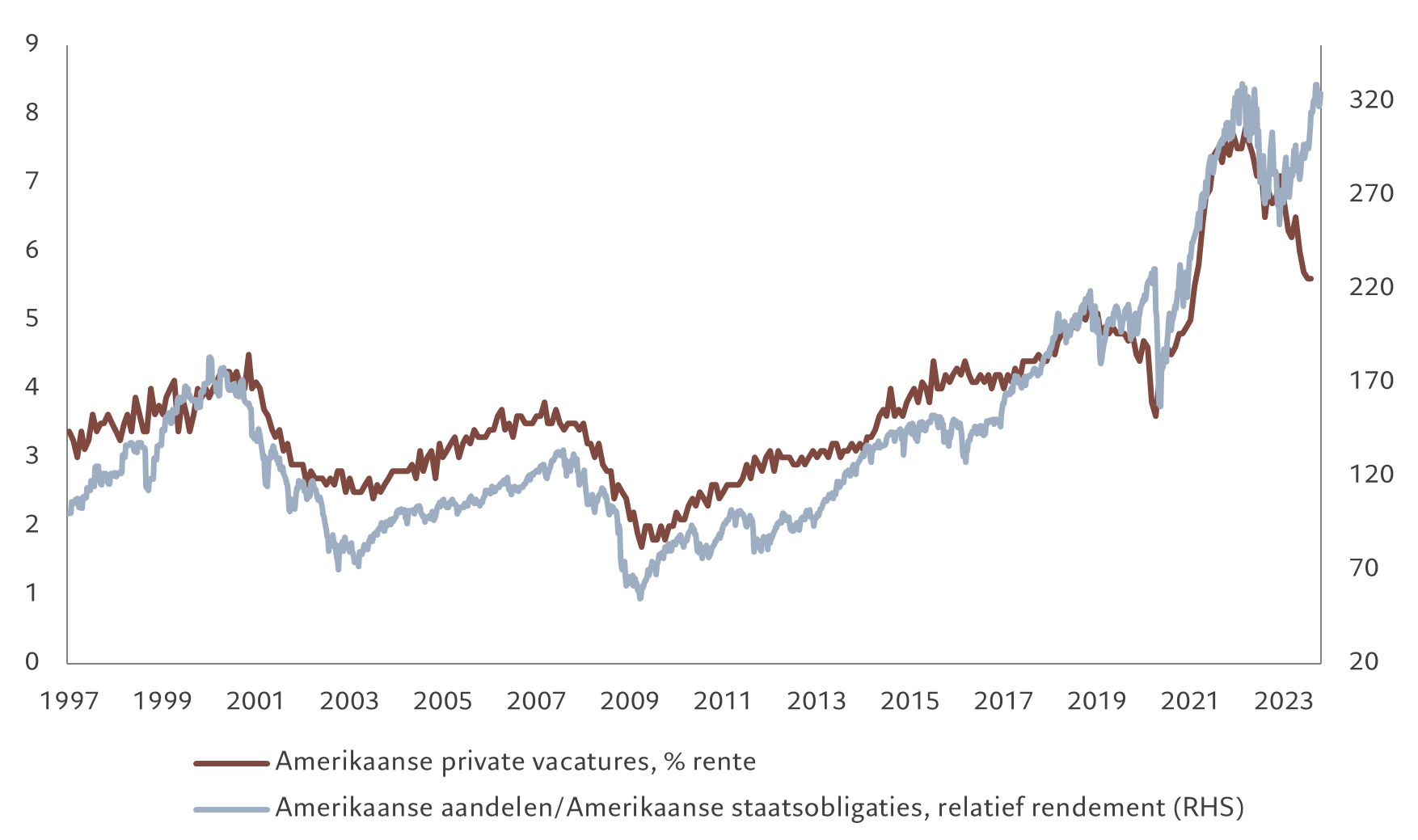

Tegelijkertijd blijven wij neutraal voor aandelen. De bedrijfswinsten in de VS en Europa zijn sterk gebleven dankzij de verrassend veerkrachtige economische groei, maar wij betwijfelen of dit kan aanhouden. De winstgroei zal wellicht vertragen, vooral in Europa, nu hogere rentes en stijgende lonen de winstmarges onder druk zetten. Tegelijkertijd beginnen de hogere reële rendementen een neerwaartse druk uit te oefenen op de aandelenmultiples. Ondertussen zullen de omstandigheden op de arbeidsmarkt waarschijnlijk steeds meer invloed hebben op de aandelenmarkten, vooral op hun rendement ten opzichte van obligaties – historisch gezien volgt het een het ander op de voet (zie Afb. 2).

Onze conjunctuurindicatoren zijn over het algemeen licht negatief geworden.

Terwijl de Amerikaanse economie in positieve zin blijft verrassen, zal de consumptie, die de groei heeft ondersteund, waarschijnlijk vertragen naarmate het overschot aan spaargeld van de huishoudens afneemt. Toonaangevende indicatoren suggereren dat de kapitaaluitgaven van de particuliere sector binnenkort zullen dalen. En hoewel er nog steeds sprake is van desinflatie, met een daling van de headline CPI tot 3,2 procent, helt het inflatierisico over naar boven – bedrijven hebben hogere prijzen kunnen doorrekenen aan consumenten zonder de vraag te schaden.

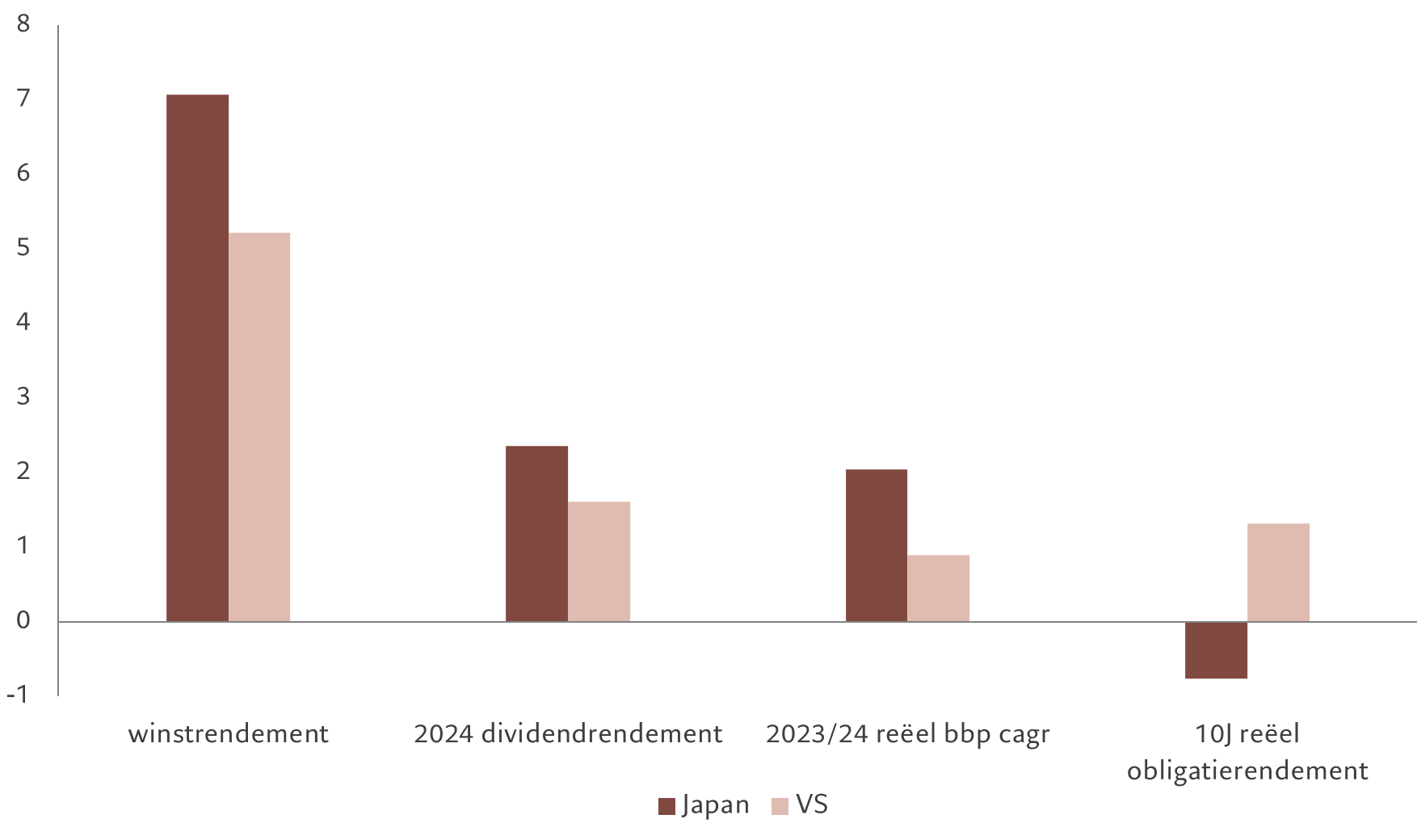

De groei in Europa hapert: zowel de dienstensector als de verwerkende nijverheid hebben het moeilijk nu de renteverhogingen de kredietgroei afremmen. Japan blijft de sterkste ontwikkelde economie. We verwachten dat de groei dit jaar en volgend jaar boven het potentieel zal liggen, dankzij het soepele monetaire beleid. De industriële sector blijft het echter moeilijk hebben en zal waarschijnlijk niet herstellen als de wereldhandel vertraagt.

We hebben onze groeiprognose voor China voor dit jaar verlaagd van 5,8 procent naar 5,4 procent. De cijfers voor juli waren zwak, vooral de detailhandelsverkopen, wat erop wijst dat de groei is afgevlakt na een stevig eerste halfjaar. Ook een fors herstel lijkt er niet snel aan te komen. Chinese huishoudens sparen, terwijl de vastgoedmarkt het moeilijk heeft – vloeroppervlakte wordt verkocht tegen prijzen die een nieuw cyclisch dieptepunt hebben bereikt en 50 procent onder de langetermijntrend liggen. Meer in het algemeen is het beeld in de opkomende markten evenwel gezonder. De opkomende economieën blijken veerkrachtiger dan de ontwikkelde markten en aangezien zij verder staan in de inflatiecyclus, zouden zij als eerste het monetaire beleid moeten beginnen versoepelen. Dat zal echter waarschijnlijk tot op zekere hoogte worden gecompenseerd door de vetragende handel.

Onze liquiditeitsindicatoren blijven over het algemeen ongewijzigd: de ontwikkelde wereld verkrapt de monetaire voorwaarden terwijl de opkomende markten versoepelen, waardoor onze signalen over het geheel genomen neutraal blijven. In de VS wordt het kwantitatieve verkrappingsprogramma van de Fed – de afbouw van haar obligatieposities – gecompenseerd door het aanzienlijke begrotingstekort van de overheid. Dat compenserende effect is deels te wijten aan technische factoren die verband houden met de manier waarop het tekort wordt gefinancierd. Maar dit zou tijdelijk moeten blijken en de weg vrijmaken voor strengere liquiditeitsvoorwaarden in de komende maanden.

Elders in Europa blijven de monetaire voorwaarden verstrakken, maar in Japan blijven ze ruim. En hoewel China geleidelijk aan verschuift naar een soepeler monetair beleid , volgen de beleidsmakers daar een relatief bescheiden koers van 'irrigatie in plaats van overstroming' in een poging om het morele risico te vermijden van het redden van lokale overheden en projectontwikkelaars met te hoge schulden. Het risico bestaat dat de maatregelen te weinig zijn en te laat komen.

Onze waarderingscijfers tonen dat aandelen de enige activaklasse blijven die duur lijkt.

Wij verwachten dat de groei van de bedrijfswinsten in de ontwikkelde markten ver onder de consensus zal liggen – dus hoewel de aandelenmultiples zijn gedaald, noteren aandelen boven onze prognose van de reële waarde. En ten opzichte van obligaties zijn aandelen in de VS voor het eerst sinds 2001 duur, met een Amerikaanse risicopremie op 3,2 procent. Ondertussen heeft de rente op Amerikaanse obligaties een niveau bereikt dat sinds 2008 niet meer is vertoond, waarbij de 10-jaars obligatie in augustus een rendement van maar liefst 4,35 procent opbracht.

Onze technische indicatoren wijzen op een verzwakkende trend op de aandelenmarkten, met een nettopositie van beleggers in S&P 500-futures op het meest bullish niveau sinds enige tijd, waardoor de ruimte voor verdere stijgingen in aandelen wordt beperkt.