Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Los mercados de renta fija y los complicados intentos de los responsables de las políticas económicas de encontrar el justo equilibrio

El riesgo de estanflación complica mucho la vida tanto a los gobiernos como a los bancos centrales, y el mayor riesgo de que se cometan errores políticos probablemente mantendrá la volatilidad elevada en los mercados de renta fija. Pero también están surgiendo oportunidades de inversión.

Escrito por

Jon Mawby

Senior Investment Manager

Últimamente, el Reino Unido está en el disparadero. Pero, aunque algunos de sus sinsabores son autoinfligidos, básicamente todas las economías de los mercados desarrollados están en el mismo barco en lo que a estanflación se refiere. Además, tanto los bancos centrales como los gobiernos tienen dificultades para encontrar el camino a seguir.

Las décadas de política monetaria anticíclica han dejado unos balances inflados en los bancos centrales y unos presupuestos gubernamentales que no dan más de sí. Esto ha provocado situaciones en las que las economías cada vez son menos capaces de amortiguar las grandes conmociones de manera tangencial. Los acontecimientos imprevistos eran manejables durante la época anterior de bajo crecimiento y baja inflación –o, directamente, de deflación. En un contexto en el que los bancos centrales no tenían que preocuparse por la estabilidad de los precios, podían estimular las economías con nuevas inyecciones de liquidez en el tiempo y forma necesarios. Pero ahora eso ha cambiado.

Los responsables de las políticas económicas tienen las manos atadas debido a la inflación. Como los precios al consumo suben a un ritmo al menos cuatro veces superior a su objetivo, los bancos centrales ya no pueden utilizar sus herramientas para estimular las economías ni siquiera cuando empiezan a debilitarse. Su responsabilidad primordial es devolver la estabilidad a los precios, lo que significa reducir sus balances y subir los tipos de interés. Hasta que no tengan la certeza de que pueden devolver la inflación al 2% –en la mayoría de los casos–, sus instrumentos monetarios causarán dolor, como dejó claro el presidente de la Reserva Federal estadounidense, Jerome Powell.

El gran riesgo para los inversores es que la Fed y los demás se excedan en el endurecimiento de la política monetaria, de la misma manera que mantuvieron una política excesivamente laxa en años anteriores. Dado que gran parte del poder de los bancos centrales para influir en los tipos de interés con plazos más largos, y por tanto en la economía, se debe a su credibilidad, se han mostrado reacios a admitir los errores de sus políticas en el pasado. Han argumentado que era imposible prever todos los efectos de sus decisiones dada la magnitud de las convulsiones económicas, como el coronavirus, y la incertidumbre sobre sus repercusiones. Defienden que solo es posible saber a posteriori que se equivocaron en su exceso de estímulos. En consecuencia, es probable que ahora se equivoquen en la dirección opuesta, para no dar la impresión de que siempre adoptan una postura conciliadora. A todo esto hay que sumar la presión política –los políticos están preocupados por la reacción de los votantes en las próximas elecciones ante el deterioro de su nivel de vida.

Los gobiernos, por su parte, tienen dificultades para elaborar políticas que apuntalen el crecimiento y protejan a sus ciudadanos más vulnerables –los que corren más riesgo de que la inflación deteriore su poder adquisitivo– sin avivar las presiones sobre los precios. En este caso, el riesgo de cometer un error político también es elevado, como quedó muy claro recientemente cuando la primera ministra británica, Liz Truss, presentó un programa de recorte de impuestos radical sin tener en cuenta lo que eso supondría para la deuda del sector público y provocó, como consecuencia, un descalabro del mercado de bonos del Reino Unido.

Todo lo anterior ha llevado a los bancos centrales a modificar sus funciones de toma de decisiones.

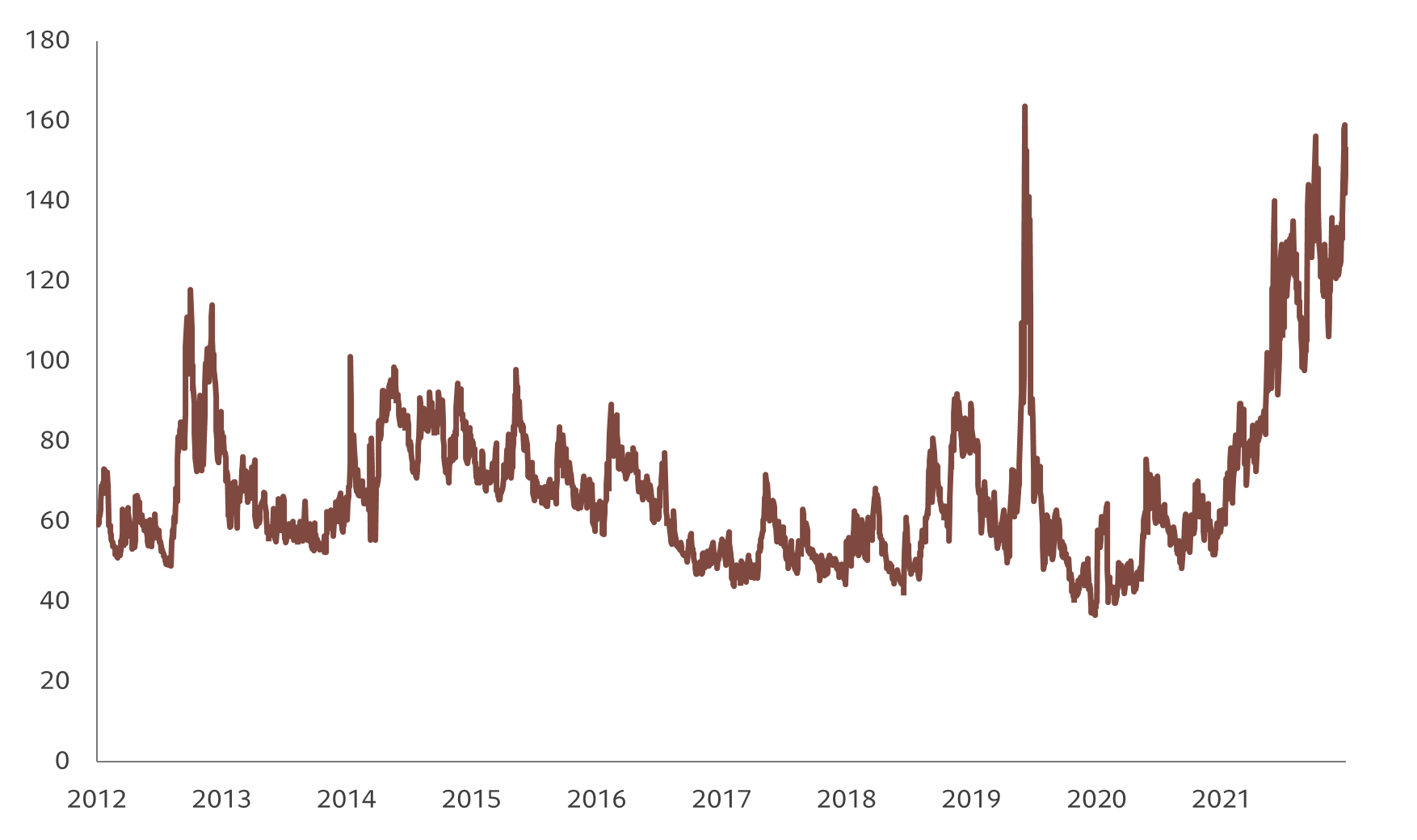

Fig. 1 - MOVE al alza

Índice MOVE de Merrill Lynch de volatilidad del mercado de renta fija

Dado que las subidas de los tipos de interés surten efecto con bastante retraso, aún no hemos observado las consecuencias de las medidas de endurecimiento adoptadas hasta ahora por los bancos centrales. Ahora el peligro para las economías es que los bancos centrales vayan demasiado lejos. Pero, teniendo en cuenta su punto de partida –el actual ciclo de endurecimiento se inició con unos tipos oficiales cero o incluso negativos–, es probable que los responsables de las políticas económicas crean que es más arriesgado no endurecer lo suficiente que endurecer demasiado.

Sin embargo, la cruda realidad es que las economías necesitan la inflación para erosionar el valor del enorme endeudamiento de los sectores público y privado que se han acumulado durante la pasada o las últimas dos décadas. La realpolitik significa que los bancos centrales bien podrían tener que aceptar una inflación más elevada de la que les exige su objetivo. Esto podría traducirse en un cambio en su cometido o, más probable, en que hagan la vista gorda cuando la inflación supere su objetivo, siempre y cuando no lo haga de manera desmesurada.

Mientras tanto, es probable que los bancos centrales avancen de forma natural hacia la adopción de monedas digitales, lo que les ayudará a orientar el estímulo de forma mucho más precisa y eficaz y les abrirá las puertas a otras herramientas políticas no convencionales. Por el momento, sin embargo, solo pueden contar con las herramientas contundentes que ya tienen.

Como consecuencia de esta combinación de limitaciones políticas, de los cambios en las funciones de reacción de los bancos centrales y del hecho de que los responsables de las políticas económicas no podrán mantener los tipos de interés contenidos en mínimos históricos, es probable que los mercados se enfrenten a nuevos aumentos de la volatilidad. Es probable que las fluctuaciones del mercado que hemos observado durante los últimos meses se conviertan en la norma, sobre todo en la renta fija. (Véase la fig. 1 – Índice MOVE)

Los puntos débiles de la renta fija en estos momentos se centran en la mayor inflación, el menor crecimiento y la liquidez mucho menor del mercado. Por otro lado, se ha producido una revisión de las valoraciones tan importante en todo el universo de renta fija que muchos bonos –soberanos y de crédito, desarrollados y emergentes– están empezando a parecer a buen precio. Lo más importante es que las tasas de duración de breakeven compensan cada vez más a los inversores por la volatilidad. Incluso en el extremo más arriesgado del mercado de crédito, las clases de bonos convertibles contingentes parecen ahora atractivas, con rendimientos cercanos al doble dígito o incluso de dos dígitos y precios al contado relativamente bajos que, para los inversores, suponen un menor riesgo bajista y unas mayores perspectivas de rentabilidades por encima de la media. Con el tiempo, este tipo de oportunidades probablemente se traducirán en unas rentabilidades anualizadas atractivas para los inversores. A diferencia de lo que ocurría hace 12 meses, cuando los inversores obtenían rentabilidades similares a las de la renta fija por asumir riesgos similares a los de la renta variable, ahora ocurre lo contrario: obtienen rentabilidades prospectivas similares a las de la renta variable por asumir riesgos similares a los de la renta fija.

No cabe duda de que el mundo es un lugar más complicado ahora de lo que era en vísperas de la pandemia de COVID-19. Y los responsables de las políticas económicas –tanto los bancos centrales como los gobiernos– tienen dificultades para encontrar el rumbo a seguir, entre la inflación, los altos niveles de deuda y unos acontecimientos que traen consigo una enorme incertidumbre –como la guerra de Ucrania. El mercado de bonos está destinado a sufrir una gran volatilidad. Sin embargo, empiezan a surgir oportunidades atractivas para los inversores, sobre todo en aquellas áreas en las que los diferenciales crediticios se han ampliado de forma considerable.

Artículos relacionados

La advertencia de los rendimientos reales para la renta fija de mayor riesgo

La evolución de los rendimientos reales de los bonos y de los tipos de equilibrio de los bonos protegidos contra la inflación dan una idea de cómo se comportará el resto del mercado de renta fija. En la actualidad, esto es algo especialmente importante.

Septiembre 2022

La batalla contra la inflación: ¿están los mercados emergentes por delante de la curva?

A medida que se desvanece el impacto de COVID, la inflación se ha convertido en una de las principales preocupaciones de los responsables de las políticas económicas. Sorprendentemente, los bancos centrales de los mercados emergentes se están dando más prisa en contener la amenaza que sus homólogos de los países ricos.

Febrero 2022

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.