Asset allocation: diffidare di trade reflazionistici e Goldilocks

Il 2023 è iniziato con prospettive incerte per l'economia globale, con i timori di un'inflazione incontrollata e di un aumento dei tassi di interesse che avrebbero potuto innescare una recessione globale.

Un anno dopo, gli investitori si trovano davanti a un significativo cambiamento del panorama economico.

L'economia globale potrebbe rallentare, ma rimane abbastanza resiliente da evitare un hard landing. L'inflazione è in calo in tutto il mondo, sebbene con qualche ostacolo, fatto che incoraggerà la maggior parte delle principali banche centrali a terminare la politica di stretta monetaria e a iniziare a tagliare i tassi di interesse nei prossimi mesi.

Nelle ultime settimane del 2023, le aspettative per uno scenario "Goldilocks" di questo tipo hanno dato luogo a un forte trade reflazionistico sui mercati. Ma abbiamo motivi per essere cauti, non da ultimo perché sembra che gli investitori stiano correndo troppo in un momento in cui le dinamiche di mercato di fine anno potrebbero distorcere i prezzi.

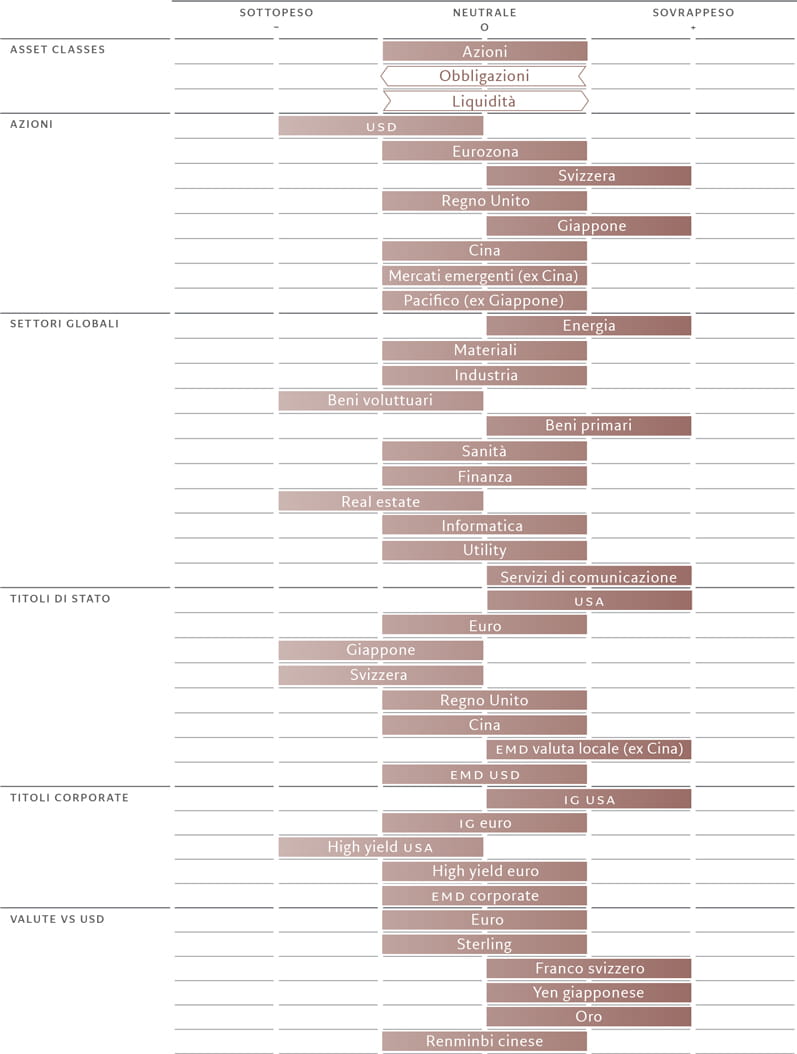

Ecco perché preferiamo essere in linea con il benchmark nella nostra asset allocation, declassando le obbligazioni a neutrali e promuovendo a neutrale la liquidità. Rimaniamo neutrali anche sulle azioni.

La nostra analisi del ciclo economico mostra che è improbabile che gli Stati Uniti riacquistino presto la leadership nella crescita tra le economie sviluppate. I settori manifatturiero e immobiliare hanno subito un rallentamento, mentre gli indicatori anticipatori suggeriscono che gli investimenti di capitale si contrarranno nei prossimi mesi in linea con le basse aspettative di spesa futura.

Inoltre, ci aspettiamo un prossimo rallentamento dei consumi statunitensi nei servizi. Questo perché i consumatori statunitensi stanno esaurendo una buona parte dei propri risparmi, scesi a soli 337 miliardi di dollari in ottobre rispetto al massimo di 1.800 miliardi di dollari a metà 2021.

Prevediamo che tale cifra si azzererà entro la fine del primo trimestre del 2024. Allo stesso tempo, il mercato del lavoro statunitense mostra i primi segni di indebolimento. Le offerte di lavoro sono calate di circa 3 milioni rispetto al picco raggiunto a metà del 2022.

Per tali ragioni, anche con un calo dell'inflazione più rapido del previsto, non crediamo che la Fed riterrà opportuno intervenire per abbassare i tassi reali. Ci aspettiamo che la banca centrale USA tagli i tassi tre o quattro volte quest'anno, uno oscenario molto meno accomodante di quanto prezzato dal mercato obbligazionario.

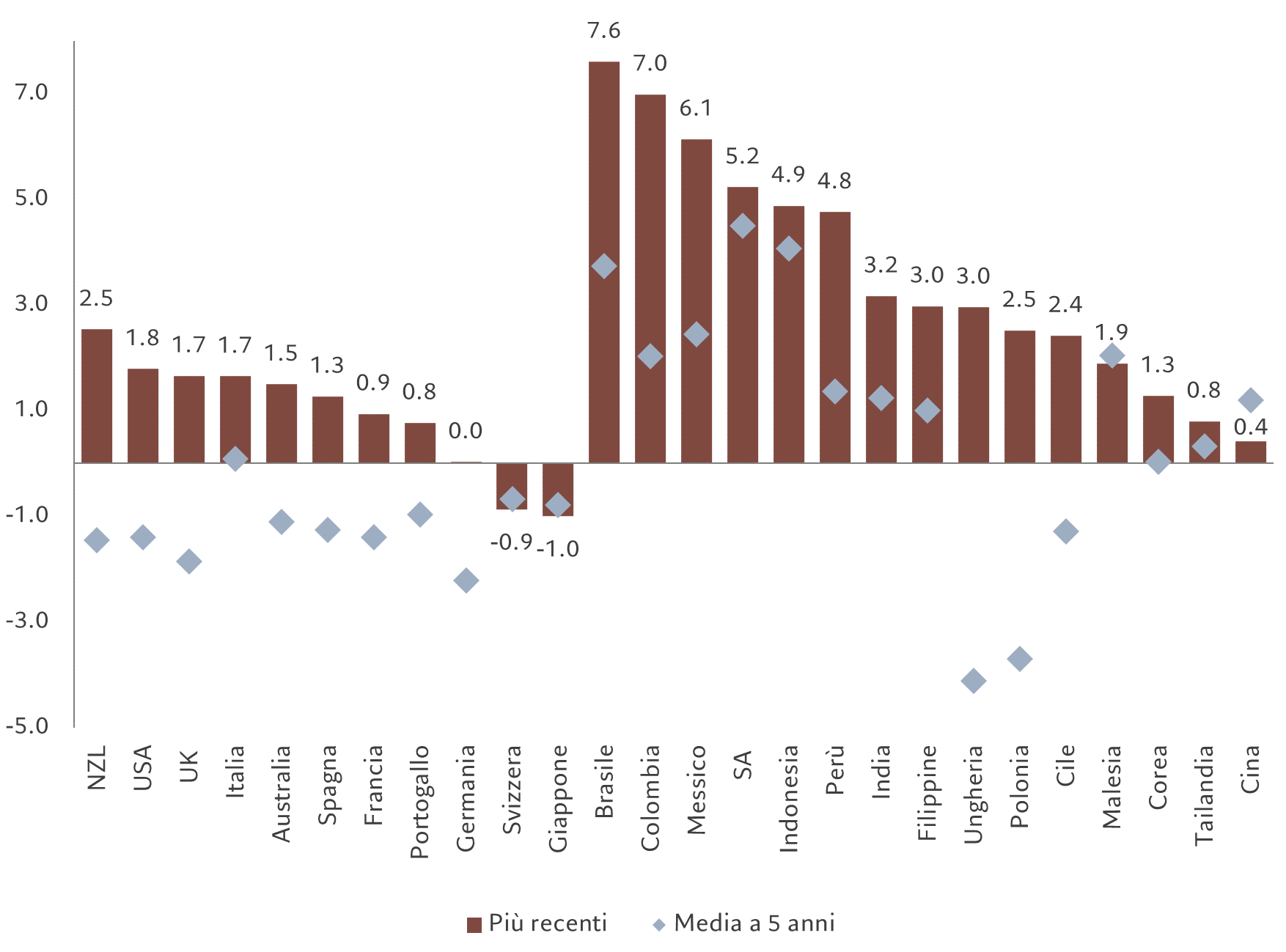

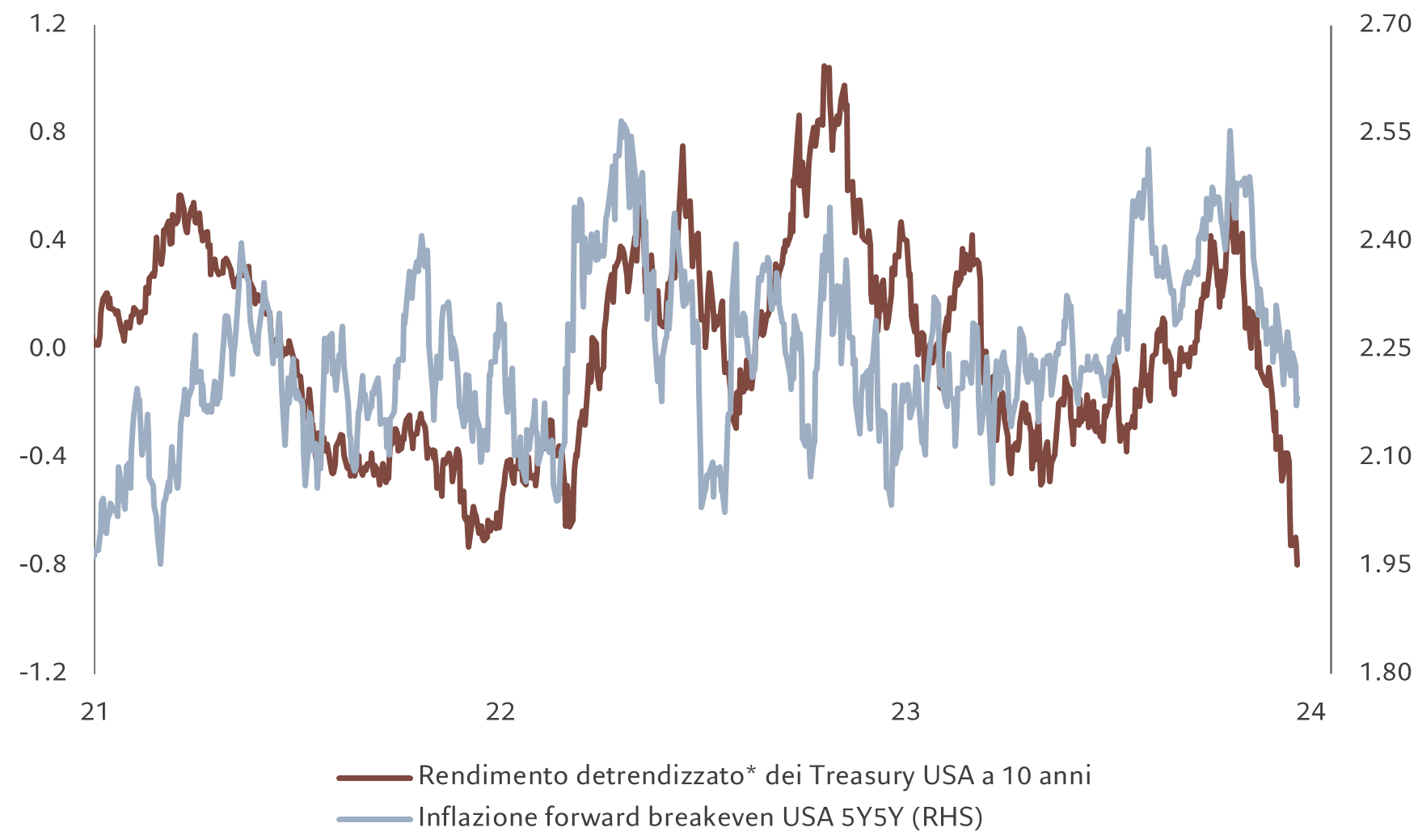

* Il rendimento detrendizzato rimuove gli effetti dei trend da una serie di dati per mostrare solo le differenze di valore rispetto ai trend, consentendo di identificare i modelli ciclici. Fonte: Refinitiv, Bloomberg, Pictet Asset Management, dati relativi al periodo 18/20/2020 –20/12/2023

La nostra analisi della liquidità supporta la nostra posizione neutrale nell'asset allocation.

L'eccesso di liquidità globale, ovvero la differenza tra il tasso di incremento dell'offerta di denaro e la crescita del PIL nominale, è solo leggermente positivo. A nostro avviso, eventuali futuri tagli dei tassi da parte della Fed sarebbero finalizzati a evitare tassi di interesse reali eccessivamente elevati. Ciò significa che le aspettative del mercato di un allentamento fino a 150 punti base, il doppio di quanto segnalato nell'ultimo meeting della Fed, appaiono eccessive. È altrettanto improbabile che altre banche centrali operino tagli aggressivi dei tassi d'interesse, dato il rischio di riaccendere l'inflazione.

Per contro, riteniamo che l'allentamento della politica monetaria della Cina sia insufficiente. Le autorità monetarie hanno bisogno di ulteriori tagli dei tassi di interesse per contrastare le pressioni derivanti dalla riduzione del debito di bilancio strutturale che mette a rischio i settori dell'economia fortemente indebitati.

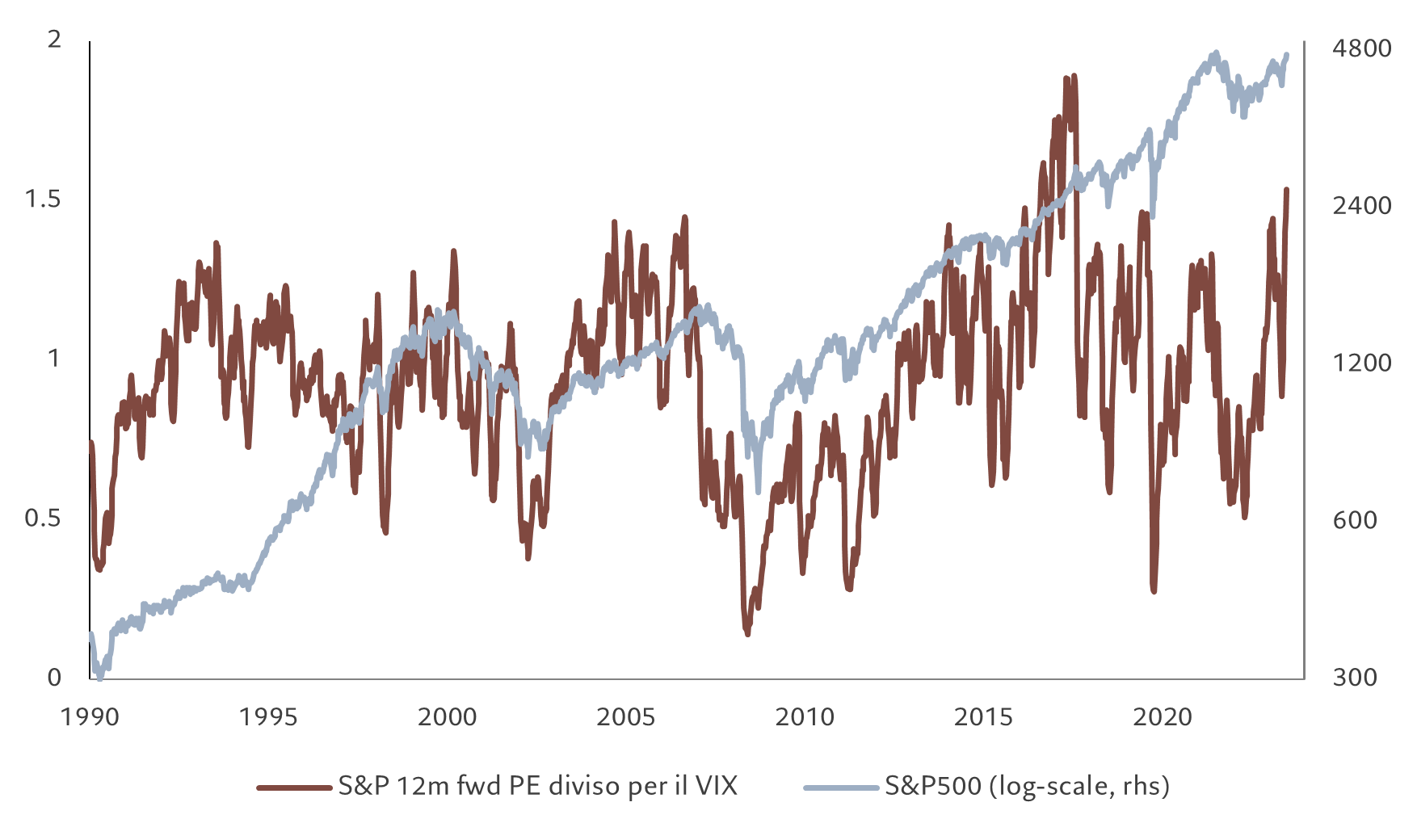

Il nostro modello di valutazione mostra che le azioni sono ancora relativamente care anche dopo il rally obbligazionario, in particolare negli Stati Uniti, dove il premio per il rischio azionario si attesta a un minimo pluriennale del 3,8%. Prevediamo che la crescita degli utili societari delle aziende sviluppate sarà ben inferiore alle stime degli analisti, soprattutto negli Stati Uniti, dove il nostro scenario di base per un aumento dell'EPS del 2,5% è meno di un quinto delle stime di mercato. Sebbene le obbligazioni offrano valore nel lungo termine, in particolare i Treasury, l'asset class sembra leggermente ipercomprata considerando il recente rally.

Infine, i nostri indicatori tecnici sono neutrali sia per le azioni che per le obbligazioni.