Más altos durante más tiempo del que se creía

Los inversores son demasiado optimistas en cuanto a la rapidez y contundencia con que los bancos centrales podrán bajar los tipos. La lucha contra la inflación aún no está ganada.

Escrito por

Andres Sanchez Balcazar

Head of Global Bonds

Bastó con que el presidente de la Reserva Federal de EE.UU., Jerome Powell, mencionara que en la última reunión del FOMC se había planteado la posibilidad de recortar los tipos para que los inversores se dejaran arrastrar por una oleada de euforia ante la política monetaria expansiva que se avecinaba. En nuestra opinión, esas expectativas son exageradas. Los tipos no bajarán ni tanto ni tan rápido como descuenta el mercado. Esto tiene repercusiones para las carteras de renta fija, sobre todo en los próximos años.

El consenso del mercado gira en torno a la opinión de que, ahora que la inflación ha empezado a caer, se situará rápidamente en el objetivo del 2% fijado por la Fed, lo que permitirá al banco central recortar drásticamente los tipos. Al mismo tiempo, se ha generalizado la expectativa de que la economía evitará la recesión. En resumen, que la Fed habrá preparado un aterrizaje suave.

Nuestro análisis indica que esa visión es demasiado optimista: la inflación será más persistente de lo que cree el mercado. La aplicación del modelo de la Regla de Taylor, preferida por los bancos centrales para dirigir los tipos de interés cuando la inflación es elevada, apunta a que la Fed tendrá que ser mucho menos generosa de lo que el mercado espera actualmente si quiere asegurarse de alcanzar su objetivo de inflación y, posteriormente, de mantener la inflación en ese nivel. El abultado déficit público estadounidense –cercano al 6% del PIB en 2023, frente a una media del 2,2% entre 1945 y 2019– no hará sino dificultar la adecuada gestión de la política por parte del banco central.

Para los inversores, se plantea la complicación adicional de que, aunque el ciclo de los tipos esté cambiando en la mayoría de los mercados desarrollados, existirán variaciones en cuanto al ritmo al que los distintos bancos centrales podrán recortarlos. La suma de estos factores dará lugar a una mayor dispersión de las rentabilidades en los mercados de bonos soberanos, a tipos de interés más volátiles y a un ciclo de tipos más corto que, a su vez, obligará a los inversores a adoptar un enfoque más táctico a la hora de gestionar la renta fija.

Complejidad inflada

La inflación ha caído en picado desde sus niveles máximos. Pero eso no implica que vaya a volver rápidamente al objetivo. Para entender el motivo, es importante analizar los orígenes de la inflación.

Gran parte del aumento de las presiones sobre los precios se debió a las políticas introducidas durante la pandemia de COVID-19. Los confinamientos y demás medidas concebidas para limitar las consecuencias de la pandemia sobre la salud tuvieron unos efectos distorsionadores importantes –y duraderos– sobre la economía mundial. Se produjeron interrupciones en las cadenas de suministro, aparecieron cuellos de botella en la producción y los precios experimentaron las consiguientes subidas. Estos efectos se vieron agravados por el ataque de Rusia a Ucrania y la subsiguiente crisis energética, sobre todo en Europa, que dependía en gran medida del gas ruso.

La inflación ha caído en picado desde sus niveles máximos del año pasado. Pero eso no implica que vaya a volver rápidamente al objetivo.

A medida que la economía mundial ha ido recuperando la normalidad, la circulación de bienes –incluidos componentes esenciales como los microchips– también ha vuelto a la normalidad y las subidas de precios se han moderado.

Sin embargo, de forma paralela a la crisis de la oferta, se ha producido una perturbación de la demanda de menor envergadura, pero aun así importante. Los enormes flujos de estímulo fiscal introducidos como respuesta a la pandemia llegaron a los bolsillos de los ciudadanos. Estas presiones sobre la demanda son más evidentes en el sector no exportable de la economía: el de los servicios. En este sector, los precios están subiendo. Al mismo tiempo, la solidez del mercado laboral indica que el ciclo de endurecimiento de la Fed aún no se ha visto reflejado en la demanda.

Las reglas de la Regla de Taylor

Para determinar cuál debería ser la orientación de la política del banco central, conviene fijarse en la Regla de Taylor. Existe desde hace décadas, pero sigue siendo uno de los mejores modelos para orientar la política monetaria cuando está en juego la credibilidad del banco central. Su sencillez hace que sea aún más útil. Sostiene que los tipos nominales de referencia deberían aproximarse al PIB nominal más o menos un coeficiente que mide lo lejos que está la inflación de su objetivo y cómo evoluciona el crecimiento en comparación con su tendencia a largo plazo.

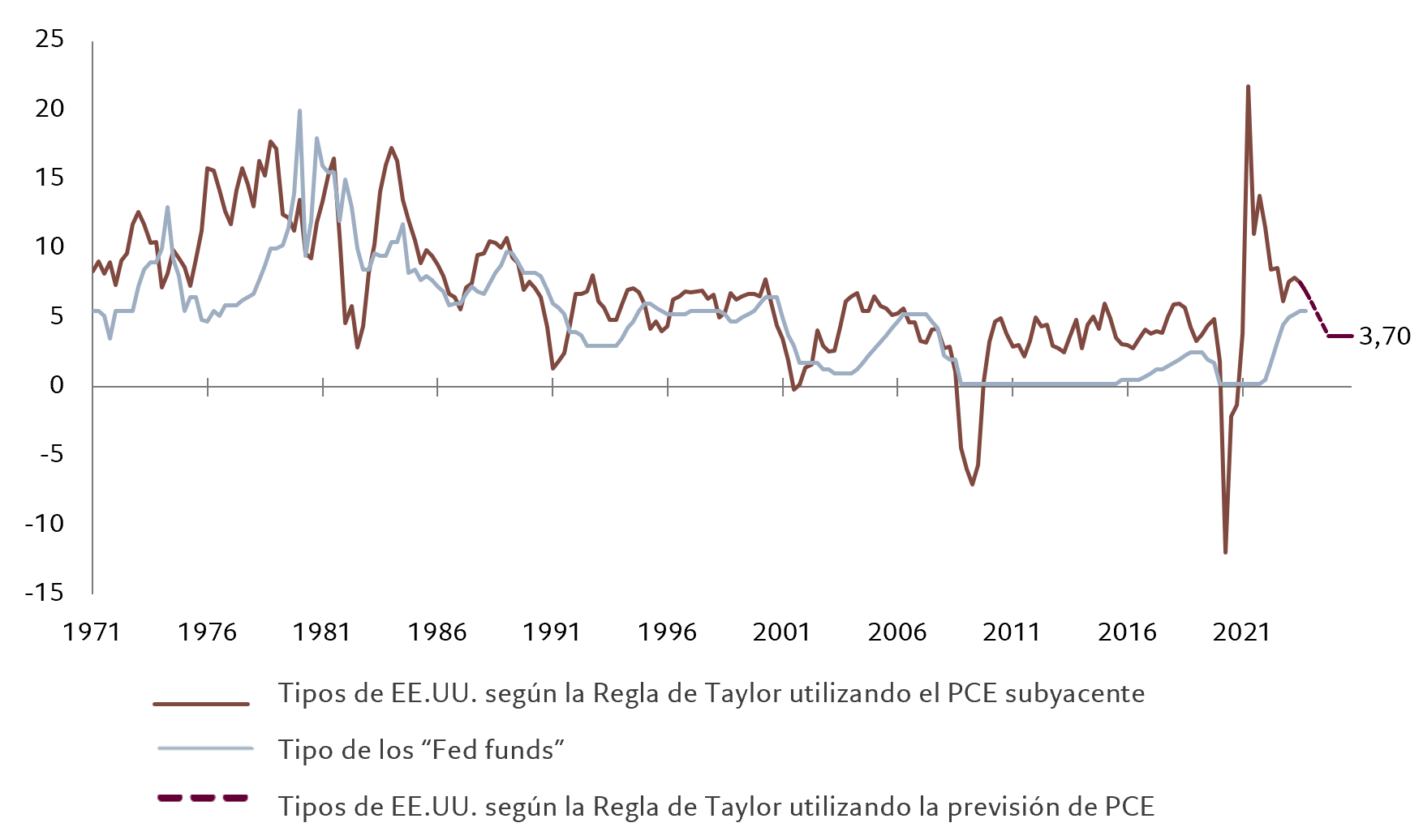

Fig. 1 - La Regla de Taylor en los tipos de EE.UU....

Tipos de EE.UU. según la Regla de Taylor utilizando el gasto en consumo personal subyacente y la previsión de PCE frente a tipo de los “Fed funds”, %

Actualmente, la Regla de Taylor indica que el tipo de los “Fed funds” debería situarse en torno al 6,5%, frente al rango objetivo de la Fed de entre el 5,25% y el 5,50%. Basándose en las previsiones del consenso para 2024 y 2025, el modelo indica que el tipo de interés de referencia de la Fed debería situarse en el 3,75% a finales de 2025 (véase la fig. 1).

Teniendo en cuenta hasta qué punto la inflación ha rebasado los objetivos de los bancos centrales durante los últimos dos años, es probable que la Fed tenga que ceñirse a los niveles oficiales de la Regla de Taylor durante el resto de la década para afianzar su credibilidad en la lucha contra la inflación. Partiendo de la hipótesis de un crecimiento tendencial del PIB del 2% y del objetivo de inflación del 2%, esto implica un tipo medio de los “Fed funds” del 4% para los próximos 5 a 7 años. En cambio, el mercado y la Fed esperan un tipo más cercano al 2,5%.

Los bancos centrales tardan mucho tiempo en establecer, o más bien restablecer, su credibilidad en la lucha contra la inflación una vez que esta se ha visto socavada. Así pues, incluso aunque la inflación volviera a su objetivo en 2025 y se mantuviera en él hasta 2030, habría alcanzado una media del 3% durante la década, lo que supondría un importante rebasamiento del objetivo.

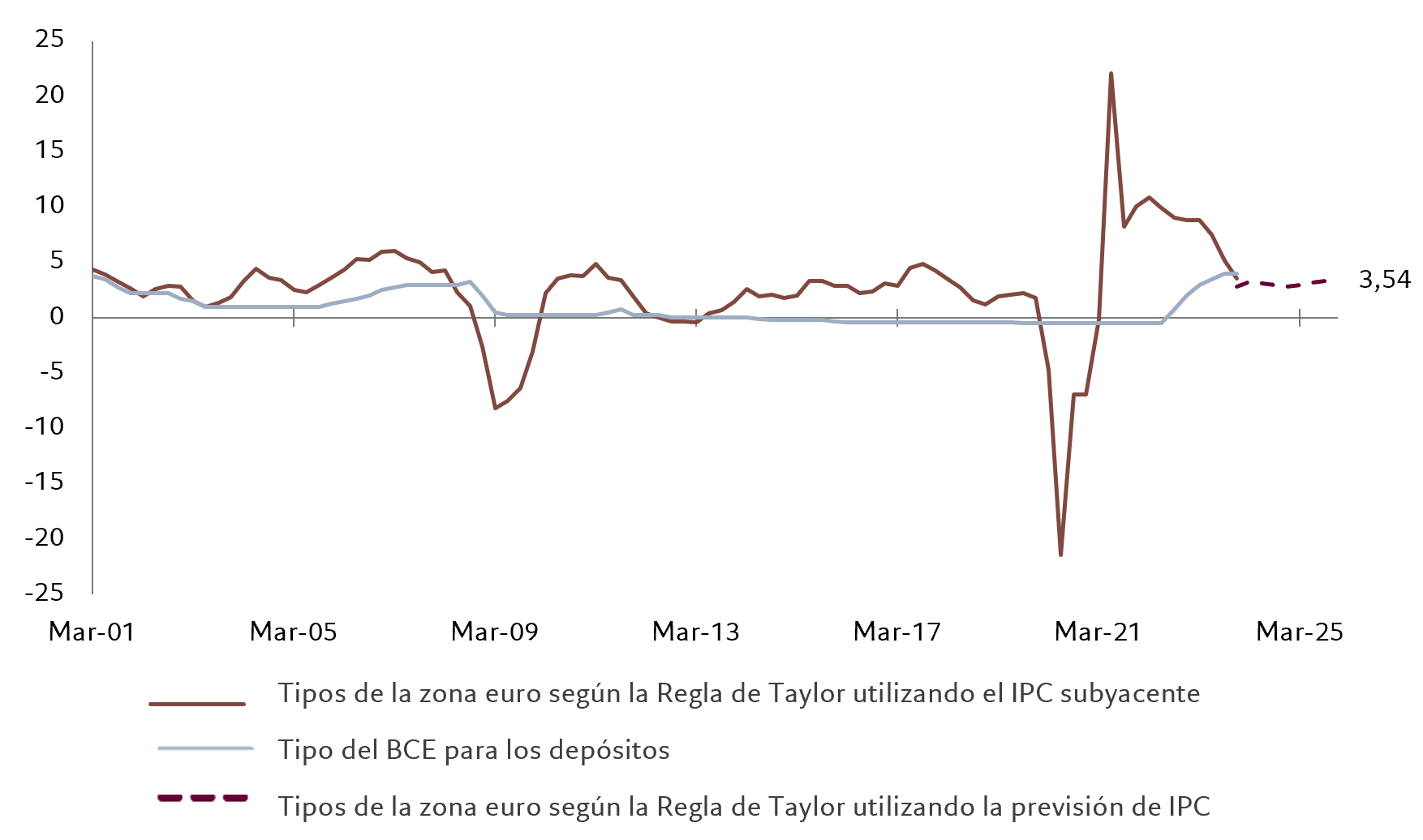

Fig. 2 - ... y en la zona euro

Tipos europeos según la Regla de Taylor basados en el IPC y la previsión de IPC frente a tipo del Banco Central Europeo para los depósitos, %

El Banco Central Europeo se encuentra en una posición ligeramente más favorable que la Fed. Tras haber mantenido la inflación cerca del objetivo durante la década de 2000 y muy por debajo en la de 2010, el repunte de los precios al consumo de los dos últimos años es mucho menos perjudicial para su credibilidad en la lucha contra la inflación.

De un simple análisis según la Regla de Taylor se desprende que el tipo oficial del BCE para los depósitos debería situarse, a día de hoy, en torno al 5,25%, frente al 4,0% existente actualmente y que, basándose en las previsiones del consenso para el IPC y el crecimiento del PIB, tendría que situarse en el 3,7% en 2025 si dichas previsiones son correctas. Sin embargo, teniendo en cuenta su trayectoria de no alcanzar el objetivo y suponiendo un crecimiento del 1% y una inflación del 2%, creemos que el tipo de los depósitos del BCE podría perfectamente situarse en una media del 2,5% durante el resto de la década (véase la fig. 2).

La inversión ante unos tipos más altos durante más tiempo

En definitiva, al no estar teniendo suficientemente en cuenta la persistencia de la inflación y la laxitud de la política fiscal, es probable que los inversores estén sobrestimando el grado en que los bancos centrales pueden relajar su política y subestimando lo elevados que podrían llegar a ser los tipos del efectivo a medio y largo plazo. Creemos que, en el próximo ciclo, es probable que los tipos toquen fondo en el 3% en EE.UU. y en el 2% en el caso del BCE.

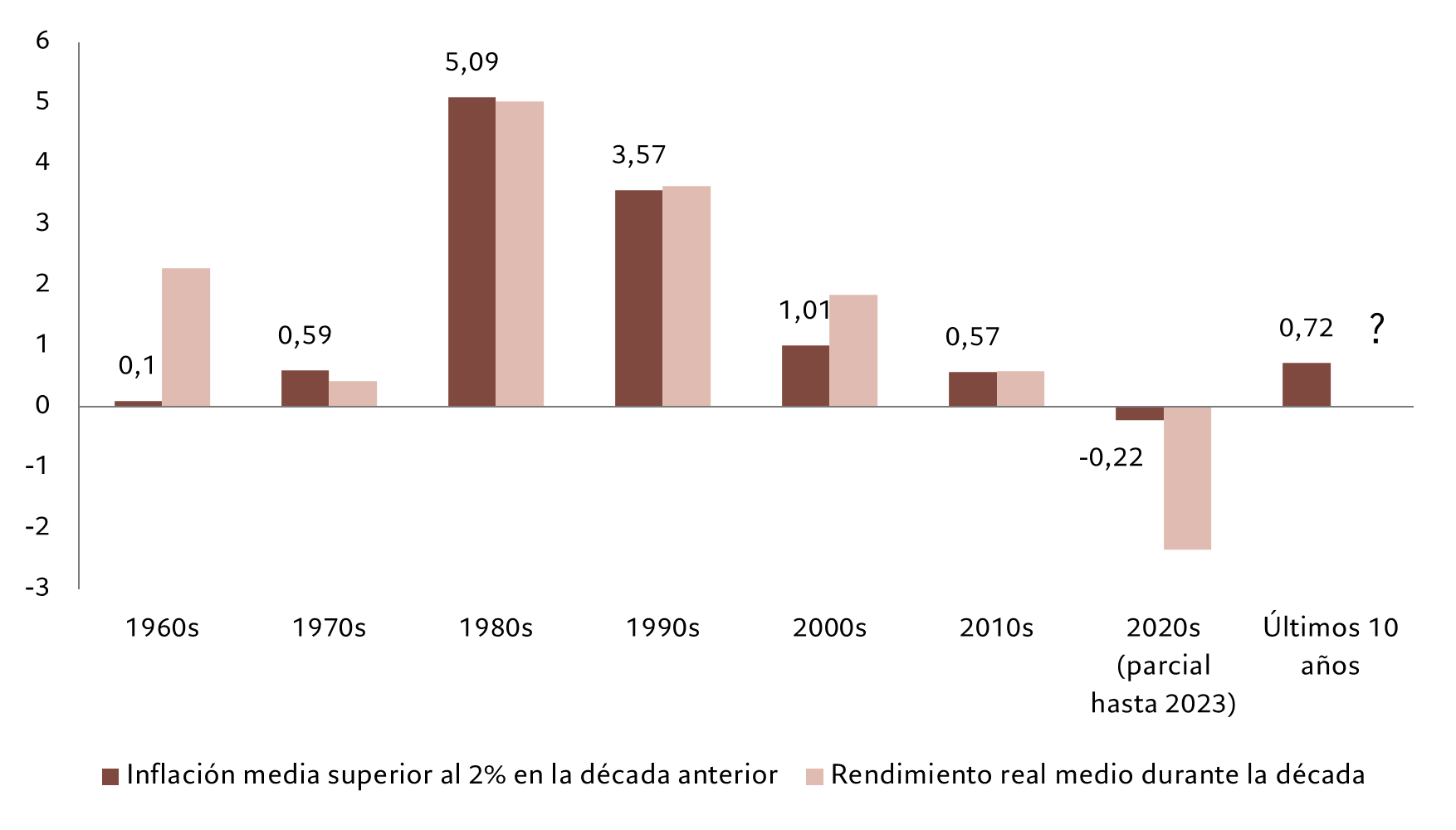

Fig. 3 - Los inversores adaptándose a la inflación, en EE.UU....

Inflación media de EE.UU. respecto al objetivo del 2% durante la década pasada frente a rendimiento real medio durante la década actual, %

Dado que los bancos centrales tendrán como objetivo mantener unos tipos reales positivos durante un largo periodo de tiempo –a diferencia de la década posterior a la crisis financiera de 2008–, es probable que las curvas de rendimientos, por término medio, se aplanen más o se inviertan, en lugar de presentar una pendiente ascendente como ha sido el caso durante los últimos 30 años.

Por consiguiente, los inversores tendrán que gestionar la duración de sus carteras de renta fija de forma mucho más activa y reducir su preferencia por los bonos a largo plazo. Como los índices de referencia tradicionales de renta fija tienen un sesgo intrínsecamente largo, esto implica la adopción de un enfoque más desvinculado de los índices de referencia.

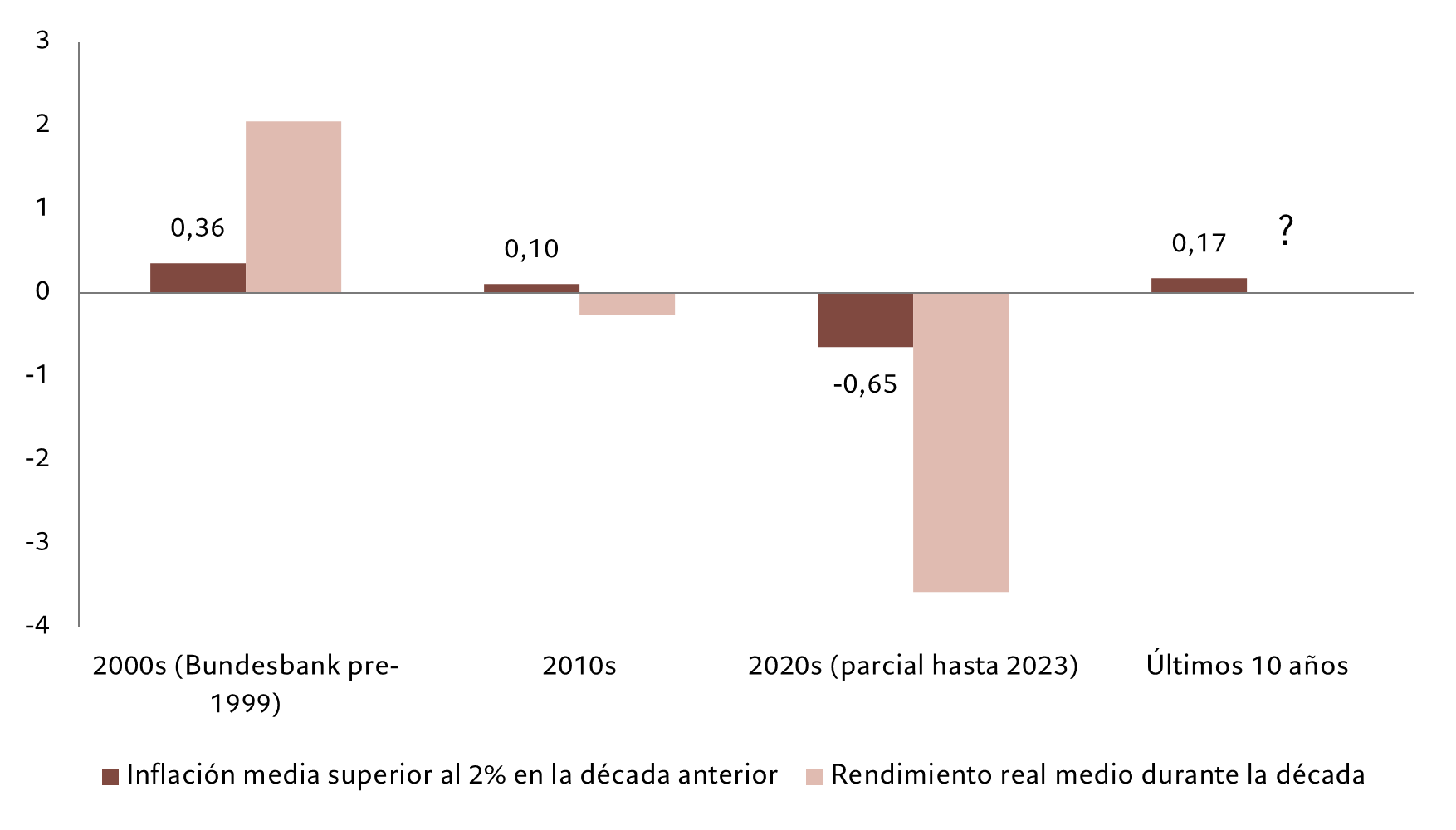

Fig. 4 - ... y en Europa

Inflación media de la zona euro respecto al objetivo del 2% durante la década pasada frente a rendimiento real medio durante la década actual, %

Paralelamente, los inversores también deberían contar con que se producirá un aumento de la dispersión de las rentabilidades entre los distintos mercados, dadas las diferentes actitudes de los bancos centrales frente a la inflación. Por ejemplo, el Banco de Inglaterra ha sido mucho menos riguroso a la hora de ceñirse a su objetivo de inflación del 2%. Esto hace pensar que la curva de rendimientos de la deuda pública británica será más pronunciada que la estadounidense.

Los esfuerzos de los bancos centrales por conciliar un crecimiento débil, una inflación enquistada y unas políticas fiscales activistas bien podrían acortar los ciclos de los tipos de interés. También tenderían a provocar una volatilidad de los tipos de interés superior a la que los inversores se han acostumbrado durante las dos últimas décadas. Al mismo tiempo, la experiencia de los bancos centrales con la relajación cuantitativa podría llevarles a recurrir a estos medios alternativos de inyección de liquidez cuando existan accidentes de los mercados financieros que amenacen la estabilidad –recordemos las quiebras de Credit Suisse y Silicon Valley Bank–, aunque mantengan los tipos de interés oficiales en niveles reales positivos.

Además, dado que la inflación anterior determina el nivel de rendimientos reales que los inversores exigen en el periodo actual (cuanto menor fuera la inflación antes, menores los rendimientos reales esperados ahora), es probable que el reciente repunte de la inflación condicione las expectativas de los inversores durante los próximos años (véanse las figuras 3 y 4).

Por último, la complicación añadida que supone el deterioro del déficit fiscal en EE.UU. indica que los inversores en renta fija deben tener en cuenta una prima de riesgo adicional. Ni a los demócratas ni a los republicanos les preocupa demasiado la situación de las finanzas públicas, por lo que es poco probable que se produzcan avances en ese sentido tras las elecciones presidenciales de 2024.

En vista del enquistamiento de la inflación y la laxitud fiscal, los inversores harían bien en añadir una prima de 0,5 puntos porcentuales al rendimiento superior que exigen de los “US Treasuries” a 30 años con respecto al de los “US Treasuries” a 10 años. Asimismo, los inversores europeos harían bien en añadir una pequeña prima por el riesgo de que el BCE permita un ligero sobrecalentamiento de la inflación durante un tiempo, que indicaría unos rendimientos del “Bund” alemán a 10 años del 3% durante el resto de la década.

Artículos relacionados

El panorama parece positivo para la renta fija, tanto si el aterrizaje es brusco como suave

Los rendimientos de la deuda pública y los créditos corporativos son lo suficientemente generosos como para proteger a los inversores frente a la considerable volatilidad del mercado

Septiembre 2023

Se perfila un resurgimiento de los bonos en 2024

Los inversores en bonos tienen motivos para sentirse optimistas a medida que se acerca el año nuevo.

Diciembre 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.