[1] Ratio rendimientos de los bonos-crecimiento nominal del PIB de 0,9 veces en EE.UU. y el Reino Unido y de 0,8 veces en la zona euro

[2] Se parte del supuesto de una tasa de recuperación del 40% para los bonos “high yield” desarrollados y la deuda emergente en divisas fuertes, y del 50% para la deuda emergente en moneda local

[3] Nuestro modelo de divisas se basa en la paridad del poder adquisitivo e incorpora la productividad relativa de cada país y su posición en activos extranjeros netos, es decir, la diferencia entre la cantidad de activos extranjeros que posee el país y la cantidad de activos nacionales que se encuentran en manos de extranjeros.

Se perfila un resurgimiento de los bonos en 2024

Los inversores en bonos tienen motivos para sentirse optimistas a medida que se acerca el año nuevo.

Escrito por

Arun Sai

Los inversores en renta fija pasaron la mayor parte de 2023 atravesando intensos episodios de volatilidad en los mercados mientras los bancos centrales subían de manera drástica los tipos de interés.

Las condiciones deberían ser menos tensas el año que viene. Según nuestras previsiones, la renta fija debería generar ganancias por encima de la media en 2024, gracias a unos ingresos por cupones más altos, al menor crecimiento del PIB nominal y al acercamiento gradual de las políticas monetarias de los bancos centrales hacia una relajación moderada.

Nuestras proyecciones tienen en cuenta varios factores económicos y técnicos. Los datos principales son nuestras previsiones de crecimiento del PIB, inflación y tipos de interés oficiales.

Nuestras previsiones parten del supuesto de que la economía mundial crecerá un 2,3% el año próximo, por debajo de su potencial a largo plazo y por debajo del 2,5% de 2023.

La mayor parte de esa desaceleración se deberá a la debilidad de las principales economías desarrolladas, especialmente de EE.UU. y China, mientras que las economías emergentes en su conjunto registrarán un crecimiento más fuerte.

A medida que se ralentice el crecimiento, también lo hará la inflación.

A nivel mundial, esperamos que la inflación caiga del 5,5% de este año al 4,6% en 2024. También creemos que la inflación de los países desarrollados caerá del 4,7% de este año al 3,0% el que viene, lo cual permitirá a la Reserva Federal de EE.UU. y al Banco Central Europeo empezar a recortar los tipos de interés a mediados de 2024, aunque menos de lo que descuenta actualmente el mercado.

Es probable que la inflación del Reino Unido se reduzca a menos de la mitad, pasando del 7,4% de este año al 2,5%, gracias a lo cual el Banco de Inglaterra podría convertirse en el primer gran banco central en recortar los tipos de interés el año que viene; esperamos que los tipos básicos del Reino Unido bajen 75 puntos básicos en 2024.

Es probable que persista el aumento de las presiones sobre los precios en las economías emergentes; la inflación de China aumentará hasta el 2% desde el 0,4% de 2023.

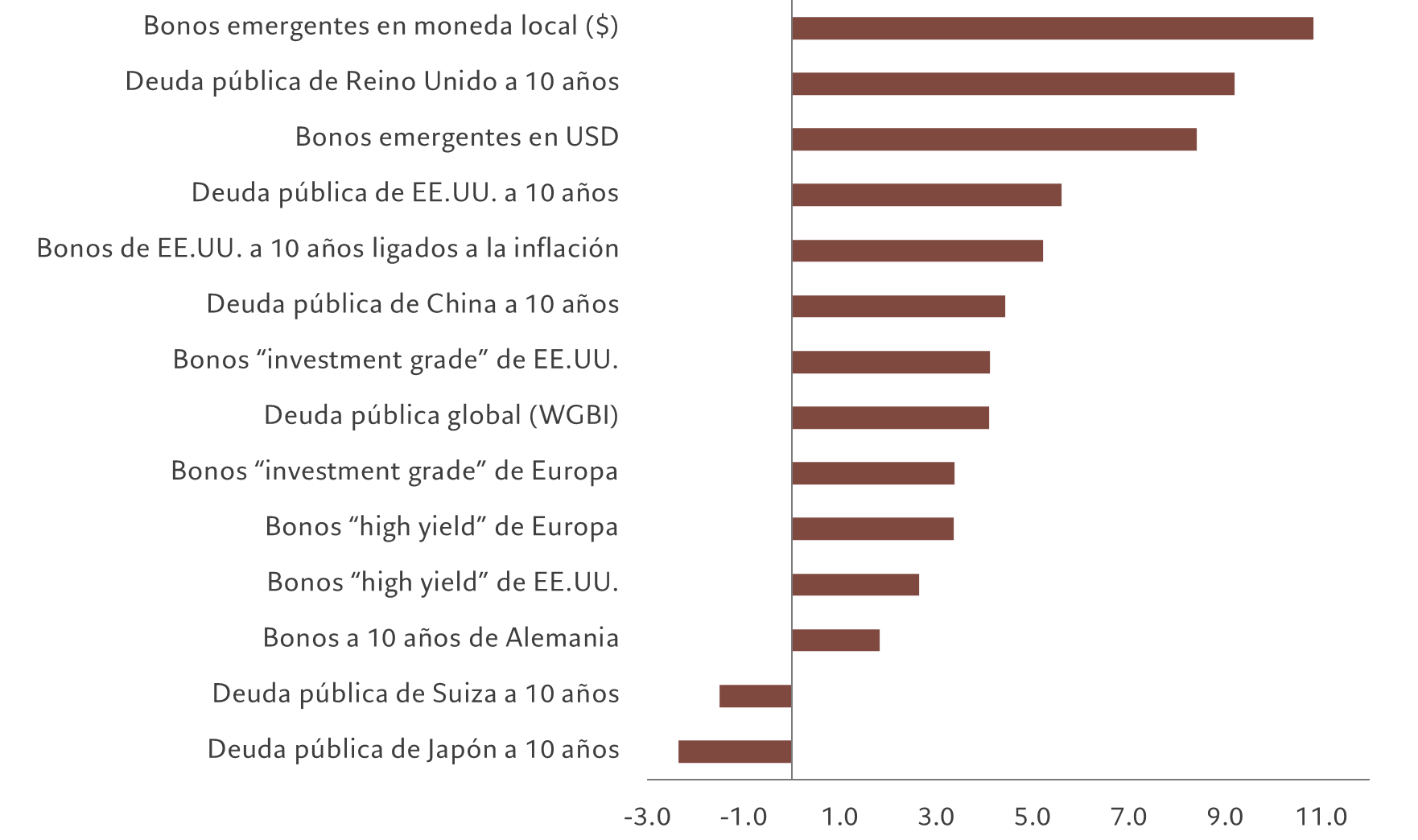

Resurgimiento de los bonos

Rentabilidad prevista para 2024, %, por clase de activos de renta fija, expresada en moneda local a menos que se indique lo contrario

Una vez calculadas nuestras previsiones económicas y de tipos, aplicamos un descuento basado en un análisis fundamental de cada clase de activos de renta fija1.°A continuación, incorporamos las estimaciones del rendimiento anual por renovación de contratos, es decir, la rentabilidad obtenida de ajustar la posición en futuros de un contrato de futuros a otro con un plazo más largo.

En el caso de los bonos soberanos y corporativos emergentes, las previsiones de rentabilidad se basan en modelos de valor razonable de los diferenciales correspondientes y en las tasas de recuperación previstas en el rango del 40-50% en función del índice.2.

Realizamos estos cálculos en la totalidad de las principales clases de activos de renta fija.

Como se muestra en la fig. 1, es probable que la rentabilidad de la deuda pública de referencia del Reino Unido y de EE.UU. sea superior a la de otros mercados desarrollados, mientras que los bonos emergentes en moneda local probablemente serán los más beneficiados en su conjunto, con una rentabilidad prevista de más del 12% en USD. Esto incorpora nuestra previsión de que el dólar se debilitará más del 4% frente a una cesta de divisas en 20243.

La rentabilidad de la deuda emergente denominada en dólares también debería ser superior, dado que su rendimiento actual se sitúa en el 9%, el más alto del mercado de bonos soberanos, y unos 200 puntos básicos por encima de su media de 10 años.

Japón es el único mercado que registrará una minusvalía, según nuestras previsiones, y se espera que las rentabilidades de la deuda pública suiza sean anémicas, de poco más del 1%. Tanto la deuda pública japonesa como la suiza son mercados con bajos rendimientos en los que las perspectivas de rentabilidad anualizada después de inflación (es decir, de rendimientos reales) son negativas.

Más información sobre renta fija

Panorama de inversión de 2024

En un año en el que la renta fija también se beneficiará de la desaceleración del crecimiento, parece que los títulos estadounidenses irán a la zaga de la renta variable de Europa y Suiza.

Diciembre 2023

El panorama parece positivo para la renta fija, tanto si el aterrizaje es brusco como suave

Los rendimientos de la deuda pública y los créditos corporativos son lo suficientemente generosos como para proteger a los inversores frente a la considerable volatilidad del mercado

Septiembre 2023

La renta fija a lo largo del ciclo de inversión

Existen activos de renta fija para todos los escenarios económicos.

Noviembre 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.